Верхняя граница премии европейского опциона пут

| где |

К моменту истечения срока действия контракта европейский опӯцион пут должен стоить не больше цены исполнения.

Иначе можно получить арбитражную прибыль как в приведенном выше примере. Поэтому в момент его приобретения он должен стоить не больше поиведенной стоимости иены исполнения, т.е.: - премия европейского опциона пут; |

X - цена исполнения; г - ставка без риска;

Т - время до истечения срока действия контракта; база - финансовый год.

В противном случае арбитражер получит прибыль. Он продаст опциӯон и инвестирует сумму премии под процент без риска на период действия контракта.

Рассмотрим два портфеля. В первый входит длинный европейӯ

|

| и сумма денег равная |

|

| Эна инвестируется |

ский опцион колл на фьючерсный контракі

приведенной стоимости цены исполнения

|

| цене |

|

| и суммы денег |

под ставку без риска г на период времени 74 Второй портфель состоит из одного длинного фьючерсного контракта, открытого по

Она инвестируется под ставку бе;

риска до момента истечения опциона

Если к моменту истечения срока действия опциона фьючерсная цена Ff выше цены исполнения, в первом портфеле исполняется

|

| Сумма денеҝ |

| выросла на депозите до величины X, поэтому |

| стоимость первого портфеля равна: |

опцион колл.

Держатель опциона получает вариационную маржу в размере: |

|

|

|

| Сумма денег |

| выросла до величины F0. Стоимость портфеӯ |

Во втором портфеле по фьючерсному контракту получается ваӯриационная маржа в размере:

ля равна:

|

|

Таким образом, стоимости портфелей равны.

|

| тп п |

| первом портфеле опцион колл не исполняется. Сумма денег |

Если к моменту истечения срока действия опциона

выросла до величины X, поэтому стоимость первого портфеля равӯна X.

Во втором портфеле по фьючерсному контракту получается ваӯриационная маржа в размере:

|

? Вместо суммы денег в портфель можно включить безрисковую облигацию, номинал которой равен X, погашаемую в конце периода Т

|

Таким образом, премия европейского опциона на фьючерсный контракт не должна быть меньше дисконтированной стоимости разӯности между текущей фьючерсной ценой и ценой исполнения.

В проӯтивном случае можно совершить арбитражную операцию.Пример.

Фьючерсная цена 110 руб., цена исполнения трехмесячного опциона на фьючерсный контракт 100 руб., ставка без риска для трех месяцев 10% годовых. Определить нижнюю границу премии опциона.

Решение.

Предположим, что в примере фактическая цена опциона меньше нижней границы и равна 9 руб. Тогда можно совершить арбитражную |

операцию. Алгоритм действий арбитражера определим на основе неравенства (8.2). В случае возможности совершения арбитражной операции оно принимает вид:

|

1 Левая часть неравенства это первый портфель, правая часть нераӯвенства второй портфель. Первый портфель дешевле второго, поӯэтому его следует купить, второй продать. Таким образом, арбитраӯжер продает фьючерс по 110 руб., занимает 9 руб. и покупает опциӯон. В конце периода он должен вернуть по кредиту сумму:

|

Если к моменту истечения срока действия контракта FT > X ,

арбитражер исполняет опцион и получает вариационную маржу в оазмеое:

|

У него также открывается длинная фьючерсная позиция. Она являӯется офсетной относительно проданного им фьючерса. По короткой позиции он получает:

|

| Из этой суммы арбитражер возвращает кредит. Прибыль равна:

|

|

Общий результат равен:

|

Если к моменту истечения срока действия контракта

опцион не исполняется, арбитражер закрывает короткую фьючерсӯной позицию офсетной сделкой, отдает кредит и получает еще большую прибыль.

Мы рассмотрели вопрос определения нижней границы премии для опциона на фьючерсный контракт с одним допущением: не учитывали возможное перечисление вариационной маржи в ходе действия фьючерсного контракта, т.е. фактически рассматривали его как форвардный контракт. С учетом начисления процента на положительную маржу и финансирования под процент отрицательӯной маржи финансовый результат на практике может несколько отличаться от полученного, т.е. арбитраж с использованием фьюӯчерсных контрактов не является абсолютно безрисковым. В то же

время, как было показано в приложении 1 к главе 3, если процентӯная ставка постоянна и одинакова для всех периодов времени, то результаты по форвардному и фьючерсному контрактам будут аналогичными.

Американский опцион колл можно исполнить в любой момент действия контракта. Поэтому его цена не должна быть меньше внутӯренней стоимости опциона, т.е.:

В противном случае можно совершить арбитражную операцию. |

Пример.

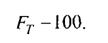

Фьючерсная цена 110 руб., цена исполнения трехмесячного опӯциона колл на фьючерсный контракт 100 руб. Опцион стоит 9,9 руб. Указанное выше условие нарушено. Арбитражер покупает опцион, продает фьючерс и исполняет контракт.

Его прибыль равна:-9,9 +(l 10-100)= ОД/губ.

Согласно формулам (8.2) у\\ (8.5) нижняя граница премии америӯканского опциона колл больше премии европейского. Поэтому амеӯриканский опцион должен стоить больше европейского.

В главе 6 мы отметили, что европейский опцион колл на фьюӯчерсный контракт может иметь отрицательную временную стоиӯмость. Покажем это аналитически, используя условие для нижней границы опциона.

|

| F-X, |

| Внутренняя стоимость составляет: |

|

| Отсюда:

|

| а временная стоимость равна: |

Допустим, премия опциона колл равна ее нижней границе, т. е.:

Стоимость второго портфеля доросла до величины X . Таким обраӯзом, стоимость первого портфеля больше или равна стоимости втоӯрого портфеля. Данное соотношение должно выдерживаться и в начале периода Т, иначе можно получить арбитражную прибыль. Поэтому: |

|

В момент заключения фьючерсного контракта его стоимость равна |

|

| нулю, т. е. |

| , поэтому формула (8.6) принимает вид:

|

или

или

|

г <

или для простого процента

|

Таким образом, премия европейского опциона пут не должна быть меньше дисконтированной стоимости разности мехщу ценой исполнения и текущей фьючерсной ценой. В противном случае можӯно совершить арбитражную операцию.

Пример.

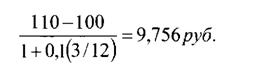

Фьючерсная цена 90 руб., цена исполнения трехмесячного опӯциона на фьючерсный контракт 100 руб., ставка без риска для трех месяцев 10% годовых. Определить нижнюю границу премии опциона.

Решение.

|

Предположим, что в примере фактическая цена опциона меньше нижней границы и равна 9 руб. Тогда можно совершить арбитражную операцию. Алгоритм действий арбитражера определим на основе неравенства (8.7). В случае возможности совершения арбитражной операции оно принимает вид:

|

Левая часть неравенства это первый портфель, правая часть нераӯвенства - второй портфель. Первый портфель дешевле второго, поэтому его следует купить, второй продать. Продажу второго портфеля запишем как:

|

|

|

Поэтому арбитражер покупает фьючерс по 90 руб., занимает 9 руб. и покупает опцион. В конце периода он должен вернуть по кредиту сумму:

У него открылась короткая фьючерсная позиция. Она является офӯсетной относительно купленного им фьючерса. По длинной позиции он получает вариационную маржу:

|

|

| Из этой суммы арбитражер возвращает кредит. Прибыль равна:

|

Общий результат равен:

Мы рассмотрели вопрос определения нижней границы премии для опциона на фьючерсный контракт с одним допущением: не учиӯтывали возможное перечисление вариационной маржи в ходе дейстӯвия фьючерсного контракта, т.е. фактически рассматривали его как форвардный контракт. С учетом начисления процента на положиӯтельную маржу и финансирования под процент отрицательной марӯжи финансовый результат на практике может несколько отличаться от полученного, т.е. арбитраж с использованием фьючерсных конӯтрактов не является абсолютно безрисковым. В то же время, как было показано в приложении 1 к главе 3, если процентная ставка постоянна и одинакова для всех периодов времени, то результаты по форвардному и фьючерсному контрактам будут аналогичными.

|

| В противном случае можно совершить арбитражную операцию. |

Американский опцион пут можно исполнить в любой момент дейӯствия контракта. Поэтому его цена не должна быть меньше внутренӯней стоимости опциона, т.е.:

Пример.

Фьючерсная цена 90 руб., цена исполнения трехмесячного опӯциона пут на фьючерсный контракт 100 руб. Опцион стоит 9,9 руб. Указанное выше условие нарушено. Арбитражер покупает опцион, покупает фьючерс и исполняет контракт. Его прибыль равна:

-9,9+ (100-90) = 0,1 руб.

Согласно формулам (8.8) и (8.9) нижняя граница премии америӯканского опциона пут больше премии европейского. Поэтому америӯканский опцион должен стоить больше европейского.

В главе 6 мы отметили, что европейский опцион пут на фьючерсӯный контракт может иметь отрицательную временную стоимость. Покажем это аналитически, используя условие для нижней границы опциона.

Допустим, премия опциона пут равна ее нижней границе, т. е.:

|

Внутренняя стоимость составляет:

|

| Х-F у |

| а временная стоимость равна: |

|

Еще по теме Верхняя граница премии европейского опциона пут:

- Верхняя граница премии европейских и американских опционов колл и пут

- Верхняя граница премии европейского опциона пут

- Верхняя граница премии американского и европейского опционов пут

- Верхняя граница премии американского опциона пут

- 7.14.1 Верхняя граница премии американского опциона пут

- Нижняя граница премии европейского опциона пут

- Верхняя граница премии американского и европейского опционов колл

- Нижняя граница премии европейского и американского опционов пут

- В настоящей главе на примере опционов на акции рассматриваӯется вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия конӯтрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- Нижняя граница премии американского опциона пут. Раннее исполнение американского опциона пут

- Нижняя граница премии европейского опциона колл

- Нижняя граница премии европейского и американского опционов колл

- Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов

- Нижняя граница премии американского опциона колл. Раннее исполнение американского опциона колл

- Оценка обычных европейских опционов колл и пут по модели Блэка-Шоулса на языке VBA в программном продукте EXCEL

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартныӯми отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- Четвертая часть Л* исходящий номер опциона: Расчет: Диффе/н НЩШШШЛ (кнатшй i\'i Дата заключения сделки Стиль американский/европейский Опцион на покупку/продажу (\') бачо-вой валюты к сумма: Цена исполнения: Второстепенная валюта и сумма: Первоочередной срок платежа (:): Дата исполнения: Часы работы О Размер премии: Сумма премии п валюте: Дата оплаты: Правила оплаты: С) Ненужное вычеркнуть.

- В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Мы остановимся на понятиях типов и видов опционов, рассмотрим опционы на покупку и продажу, дадим определение категорий опциоӯнов и премии.

- 4.2.1. Моделирование безрисковой ставки на основе пут - колл паритета биржевых опционов на фьючерс РАО «ЕЭС» на момент оценки внебиржевых опционов