Нижняя граница премии европейского и американского опционов колл

Получим формулу для нижней границы премии европейского опциона. Вначале рассмотрим случай, когда дивиденд выплачивается на акцию в последний день действия контракта, т.е. в момент Т .

|

| он колл, сумму денег |

| и сумму денег D , равную дисконтиро |

| ванной под ставку г стоимости будущего дивиденда к моменту за |

Рассмотрим два портфеля. Первый включает европейский опци

ключения контракта, т.е.:

|

| и D инвестируются на время Т под ставку г. Вто |

|

| Суммы |

|

| больше цены исполнена |

| , то опцион колл исполняется, и |

| рой портфель состоит из одной акции {S). Если к моменту окончания срока действия контакта иена акции |

|

|

первый портфель стоит:

| или с учетом (7.15):

|

|

Стоимость второго портфеля в обоих случаях равна:

|

Следовательно, стоимость первого портфеля больше или равна стоимости второго портфеля.

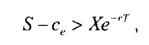

Данное соотношение должно выдерживаться и в начале периода Т, чтобы арбитраж был невозможен.Поэтому можно записать:

|

или

|

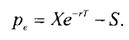

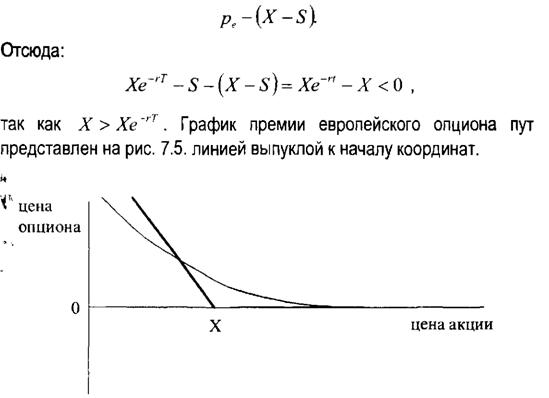

Таким образом, премия европейского опциона колл должна быть не меньше, чем разность между ценой спот акции и суммой приведенных стоимостей цены исполнения и дивиденда, который планируется выплатить по акции.

Рассмотрим второй случай, когда дивиденд выплачивается в момент t в ходе действия контракта, t < Т.

Сравним два портфеля. Первый включает европейский опцион

|

| колл, сумму денег |

|

| Суммы |

и сумму денег D , равную дисконтирован

|

| ной под ставку г стоимости будущего дивиденда к моменту заключения контоакта. т.е.: |

| и D инвестируются на время Т под ставку г. Вто |

рой портфель состоит из одной акции (S).

|

| больше цены исполнения |

Если к моменту окончания срока действия контракта цена акции

| первый портфель стоит:

|

то опцион колл исполняется, и

Во втором портфеле на акцию в момент t был выплачен дивиденд div. Он инвестируется до окончания контракта под ставку г.

Поэтому стоимость второго портфеля в обоих случаях равна: |

|

| Подставим значение дивиденда из (7.18) в (7.17):

|

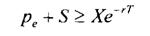

Из (7.16) следует, что:

Таким образом, стоимость первого портфеля больше или равна стоимости второго портфеля[46]. Данное соотношение должно выдерживаться и в начале периода Т, чтобы арбитраж был невозможен. Поэтому можно записать:

|

или

|

Если условие (7.19) нарушается, можно совершить арбитражную операцию.

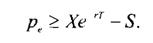

Представим алгоритм действий арбитражера для случая, когда дивиденд выплачивается в момент Т . Запишем условие, допускающее арбитраж:

|

или

|

Следовательно, арбитражер осуществляет короткую продажу акции |

|

Примем в неравенстве (7.20) левую часть за первый портфель, правую - за второй.

Поскольку первый портфель стоит дороже второго, его следует продать, второй - купить. Чтобы определить действия арбитражера по продаже первого портфеля умножим левую часть неравенства (7.20) на минус единицу и раскроем скобки:и покупает опцион колл. Полученные по операции средства

он размещает на депозите до момента окончания контракта. В этом

|

| да Т по депозиту инвестор получает сумм} |

состоит суть операции по покупке второго портфеля. В конце перио

|

| аобитоа- |

| Если по истечению срока действия контракта |

| жер исполняет опцион, возвращает акцию и выплачивает дивиденд кредитору. Его прибыль равна:

|

| Прибыль возникает за счет того, что согласно (7.20) в начальный момент:

|

| поэтому на момент окончания контракта:

|

|

| арбитражер опци |

Отсюда следует результат (7,22).

Если на момент окончания контракте

он не исполняет, а покупает акцию на спотовом рынке и получает еще большую прибыль.

Дивиденд может выплачиваться на акцию в ходе действия контракта во время t. В этом случае действия арбитражера аналогичны представленным выше, но с поправкой на дивиденд. Продав акцию и купив опцион, он должен разместить сумму равную дисконтированной стоимости дивиденда на депозите на время t, За счет полученных по депозиту денег он возвратит дивиденд. Оставшиеся средства инвестируются до истечения срока действия контракта.

Американский опцион предоставляет инвестору больший диапазон возможностей по сравнению с европейским, следовательно формула (7.19) верна и для него.

7.2.1.

Еще по теме Нижняя граница премии европейского и американского опционов колл:

- Нижняя граница премии американского опциона колл. Раннее исполнение американского опциона колл

- Нижняя граница премии европейского опциона колл

- Верхняя граница премии европейских и американских опционов колл и пут

- Верхняя граница премии американского и европейского опционов колл

- Нижняя граница премии европейского и американского опционов пут

- Нижняя граница премии европейского опциона пут

- Нижняя граница премии американского опциона пут. Раннее исполнение американского опциона пут

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- Верхняя граница премии американского и европейского опционов пут

- Верхняя граница премии американского опциона пут

- 7.14.1 Верхняя граница премии американского опциона пут

- Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

- Верхняя граница премии европейского опциона пут