Нижняя граница премии европейского опциона колл

Нижняя граница премии европейского опциона колл на акции, по которым не выплачиваются дивиденды, составляет:

где се - премия европейского опциона колл;

Т- период действия контракта; г-ставка без риска.

Аналогичное выражение для непрерывно начисляемого процента имеет вид:

|

[1] Вместо суммы денег в портфель можно включить безрисковую облигацию, номинал которой равен X, погашаемую в конце периода Т . |

Если в конце периода Т цена спот акции меньше или равна цене исполнения, то опцион колл не исполняется, и стоимость первого портфеля равна X. Второй портфель состоит из акции. Так как в

|

| этот момент времени |

стоимость акции в момент окон

чания контракта), то стоимость первого портфеля больше или равна стоимости второго портфеля.

В конце периода Т цена первого портфеля равна или больше цены второго портфеля. Следовательно, аналогичное соотношение должно выдерживаться и в начале периода, чтобы исключить возможность совершить арбитражную операцию. Поэтому можно записать:

|

или

|

Таким образом, величина премии европейского опциона колл на акции, по которым не выплачиваются дивиденды, не должна быть меньше разности цены спот акции и дисконтированной стоимости цены исполнения.

Если премия опциона колл меньше отмеченной величины, можно совершить арбитражную операцию.Пример.

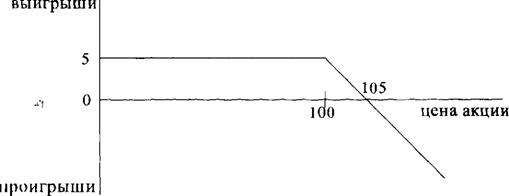

Цена спот акции 110 руб., цена исполнения 100 руб., ставка без риска для 180 дней 10% годовых. Определить нижнюю границу премии опциона, который заключается на 180 дней. (В примере используем простую процентную ставку и финансовый год равный 360 дням -формула (7.2)).

Решение.

|

Предположим, что фактическая цена опциона меньше нижнеи границы и равна 14 руб. Тогда можно совершить арбитражную операцию. Арбитражер занимает акцию 2, продает ее за 110 руб. и покупает опцион за 14 руб. В результате данной операции он получает 96 руб. и размещает их на 180 дней под 10% годовых. В конце периода он получает по счету сумму:

[1] Для упрощения примера мы предполагаем, что можно занять акцию у брокера без процентов |

Если к моменту истечения срока действия контракта цена акции выше цены исполнения, арбитражер исполнит опцион, получит акцию по контракту и вернет ее брокеру. Его прибыль составит:

100,8-100 = 0,8 дуб.

Если цена акции будет меньше 100 руб., арбитражер купит ее на спотовом рынке и получит еще большую прибыль.

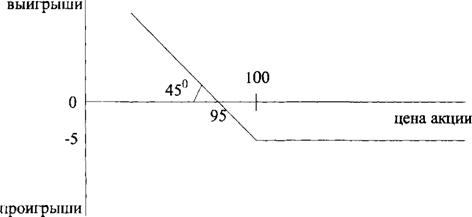

Представим алгоритм рассуждений арбитражера в общей форме. Условие, не допускающее арбитраж, соответствует выражению (7.3). Следовательно, арбитраж возможен, если сложилась ситуация:

|

Неравенство (7.4) состоит их двух портфелей: первый портфель - это левая часть неравенства, второй портфель - правая часть неравенства. Первый портфель дешевле второго, поэтому его необходимо купить.

Второй портфель дороже первого, поэтому его следует продать. Покупку актива показывают знаком плюс, продажу - знаком минус. Так как второй портфель продается, то это запишем как: |

или

|

|

| показывает, что полученную сумму денег надо разместить на |

Равенство (7.6) соответствует безарбитражной ситуации. Преобразуем его следующим образом: |

|

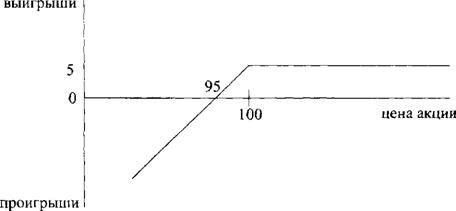

| депозите под ставку оез риска, па полученные от продажи второго портфеля деньги арбитражер также покупает первый портфель, т. е, опцион колл. Оставшиеся средства он размещает на депозит на время Т под ставку г, Чтобы лучше понять результат данного алгоритма, представим выражение (7.4) как равенство: |

Выражение (7.5) показывает, какие действия необходимо совершить, чтобы продать второй портфель. Знак минус перед S говорит о том, что следует продать акцию. Поскольку арбитражер не располагает акцией, то ее предварительно надо занять. Знак плюс перед

Выражение (7.7) показывает, что разность между ценой акции и премией опциона равна дисконтированной стоимости цены исполнения. Таким образом, если арбитражер продаст акцию и купит опцион, то у него останется сумма денег равная приведенной стоимости цены исполнения. Разместив ее на депозите на время Т под ставку г, он получит в конце этого периода сумму равную цене исполнения. В такой ситуации арбитраж невозможен. Однако, если:

|

то после продажи акции и покупки опциона у арбитражера останется сумма денег, превышающая дисконтированную стоимость цены исполнения. Разместив данные средства на депозите на время Т под ставку г, он получит в конце периода сумму, превышающую цену исполнения. Это превышение и образует арбитражную прибыль.

7.1.6.

Еще по теме Нижняя граница премии европейского опциона колл:

- Нижняя граница премии европейского и американского опционов колл

- Нижняя граница премии американского опциона колл. Раннее исполнение американского опциона колл

- Нижняя граница премии европейского опциона пут

- Верхняя граница премии европейских и американских опционов колл и пут

- Нижняя граница премии европейского и американского опционов пут

- Верхняя граница премии американского и европейского опционов колл

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- Верхняя граница премии европейского опциона пут

- Нижняя граница премии американского опциона пут. Раннее исполнение американского опциона пут

- Верхняя граница премии европейского опциона пут

- Верхняя граница премии американского и европейского опционов пут

- В начале 70-х годов Ф.Блэк и М.Шоулз разработали модель оценки премии европейского опциона колл на акции, по которым не выплачиваются дивиденды. Полученная формула явилась результатом решения ими дифференциального уравнения Блэка-Шоула. Данное уравнение мы рассматриваем в следующем параграфе.[56]

- Верхняя граница премии американского опциона пут

- 7.14.1 Верхняя граница премии американского опциона пут