Паритет европейских опционов на валюту

| Данная |

Имеется два портфеля, В первый входит длинный опцион колл

|

дисконтированной стоимости цены исполнения

OyMMd иниеыируеюн иид Пешку |JHOKd Г Hd иериид ди UMJMHdHHH

|

| валюты |

срока действия опционов (г).

Второй портфель состоит из длинного опциона пут (д) на продажу единицы иностранной валюты и суммы денег равной дисконтированной стоимости единицы иностранной |

| конвер |

|

где S - обменный спот курс в прямой котировке,

ставка без риска по иностранной валюте. Сумм;

|

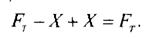

| і больше X, то в первом портфеле исполняется опцион колл. |

|

| Сумма денег |

| ) выросла до величины X и уплачивается в |

| тируется в иностранную валюту по курсу S и инвестируется под ставку гу на период Т. Если к моменту окончания действия контрактов валютный курс |

| рамках опциона за единицу иностранной валюты. Таким образом, |

первый портфель состоит теперь из единицы иностранной валюты. Опцион Пут во втором портфеле истек не исполненным. Дисконтированная стоимость единицы иностранной валюты доросла до единицы иностранной валюты. Поэтому во второй портфель также входит единица иностранной валюты. В результате стоимости портфелей равны.

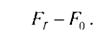

Если валютный курс меньше X, то опцион колл не исполняется, и стоимость первого портфеля равна X, Во втором портфеле исполняется опцион пут, т. е. единица иностранной валюты в рамках опциона обменивается на сумму X . Таким образом, и в этом случае стоимости портфелей равны.

Если валютный курс равен цене исполнения, то оба опциона не исполняются и стоимости портфелей вновь одинаковы, так как

|

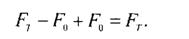

Стоимости портфелей равны в конце периода Т. Следовательно, они должны быть одинаковыми и в момент заключения опционных контрактов. В противном случае последует арбитраж. Поэтому можно записать:

|

Данное равенство представляет собой паритет европейских опционов на валюту.

Еще по теме Паритет европейских опционов на валюту:

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- Паритет европейских опционов на фьючерсные контракты

- Паритет европейских опционов на акции, по которым не выплачиваются дивиденды

- Четвертая часть Л* исходящий номер опциона: Расчет: Диффе/н НЩШШШЛ (кнатшй i\'i Дата заключения сделки Стиль американский/европейский Опцион на покупку/продажу (\') бачо-вой валюты к сумма: Цена исполнения: Второстепенная валюта и сумма: Первоочередной срок платежа (:): Дата исполнения: Часы работы О Размер премии: Сумма премии п валюте: Дата оплаты: Правила оплаты: С) Ненужное вычеркнуть.

- 4.2.1. Моделирование безрисковой ставки на основе пут - колл паритета биржевых опционов на фьючерс РАО «ЕЭС» на момент оценки внебиржевых опционов

- 3. Предпосылки создания Европейской системы центральных банков и единой европейской валюты

- 2.7. Моделирование безрисковой процентной ставки биржевых опционов с помощью пут – колл паритета

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартными отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- 10.3.4. Оценка премии опциона на валюту

- Разность между премиями европейских опционов

- Разность между премиями европейских опционов

- Нижняя граница премии европейского опциона колл

- Верхняя граница премии европейских и американских опционов колл и пут

- Оценка стоимости европейского опциона коллар

- Нижняя граница премии европейского опциона пут

- § 4Ь. О расчетах опционов Европейского типа в однофакторных гауссовских моделях

- Оценка стоимости европейского опциона кэп