Оценка стоимости европейского опциона кэп

Кэп дает возможность покупателю опциона уплатить сумму денег эквивалентную цене базисного актива, но не выше установленного уровня. Возможные результаты по опциону на момент истечения контракта равны:

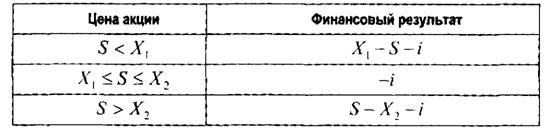

|

где ST - цена спот базисной акции;

А - фиксированная сумма денег.

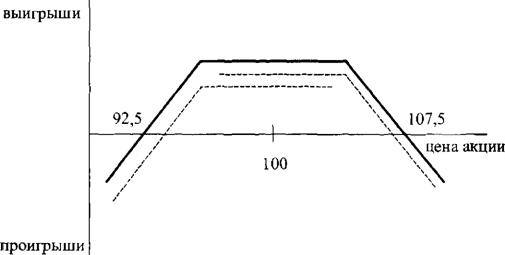

График выплат по опциону кэп на акцию представлен на рис. 16.4.

Рис. 16.4. Выплата по кэпу |

|

| Ожидаемое значение стоимости акции можно представить как:

|

| Отсюда:

|

|

| Подставим значение |

| слагаемое равенства (16.11): |

Премия кэпа равна дисконтированной стоимости ожидаемого значения его цены к моменту окончания контракта:

|

|

| или |

В правой части равенства (16.14) первое слагаемое есть не что иное как дисконтированная стоимость будущего курса акции, т.е. ее сегодняшняя цена.

Поэтому: |

| Согласно результату формулы (16.5)

|

| Подставив (16.15) и (16.16) в правую часть (16.14), получим:

|

В первом слагаемом (16.11) согласно формуле (16.4)

Подставив результаты формул (16.17) и (16.18) в (16.11), получим: |

|

Пример.

Определить стоимость европейского опциона кэп на акцию, который характеризуется следующей динамикой выплат на момент истечения контракта:

|

£0 = 80руб., г = 10%, Т -Ьмесяцев, сг = 0,3.

Решение.

Найдем значения dx и d2 согласно формулам (10.30) и (10.31):

|

По таблице функции Лапласа или с помощью программы Excel находим:

|

| Стоимость опциона равна:

|

16.3.1.

Еще по теме Оценка стоимости европейского опциона кэп:

- Оценка стоимости европейского опциона коллар

- Оценка стоимости европейского опциона фло

- 16.2.1. Оценка стоимости европейского бинарного опциона с выплатой денег

- 2. Оценка права обменять один актив на другой. Применение для оценки европейских опционов на облигации, кэпов и флоров

- Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

- Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов

- 4.2. Оценка внебиржевых европейских опционов на фьючерс РАО «ЕЭС»

- Оценка стоимости опциона суперакция

- Оценка обычных европейских опционов колл и пут по модели Блэка-Шоулса на языке VBA в программном продукте EXCEL

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- 4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)

- 4.2.2. Моделирование функции уклона волатильности на основе биржевых опционов на фьючерс РАО «ЕЭС» в момент оценки внебиржевых опционов