4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)

Экономическая добавленная стоимость (EVA) становится все более и более широко применяемым менеджерами европейских компаний инструментом, позволяющим нацеливать корпоративные задачи и процесс принятия решений на интересы акционеров.

EVA4измеряет разницу между рентабельностью активов, созданных с помощью привлеченного извне капитала, и стоимостью капитала. Экономисты узнают в этом «новом» подходе не что иное, нежели экономическую прибыль, описанную более столетия назад Альфредом Маршаллом (AlfredMarshall). «Величина экономической прибыли предназначена для того, чтобы напоминать менеджерам, что они на самом деле не получили прибыли, пока  1 Schramm, Ronald M. and Wong, Henry N., «Measuring the cost of capital in an

1 Schramm, Ronald M. and Wong, Henry N., «Measuring the cost of capital in an

international CAPM framework»,,/o«r«a/ of Applied Corporate Finance, Volume 12,

Nov. 3, Fall 1999, p. 68.

2 Pettit, Justin, Mack, Ferguson and Robert Gluck «A method for estimating global

corporate capital costs: the case of Bestioods»Journal of Applied Corporate Finance,

Volume 12, Nov. 3, Fall 1999, p. 90.

3 EVA — Economic Value Added. — Прим. перев.

4 EVA — на самом деле фирменное название StemStewart amp; Со для специфи

ческого метода расчета экономической прибыли, который включает начисления

процентов и выплаты долгов и длинный список бухгалтерских корректировок.

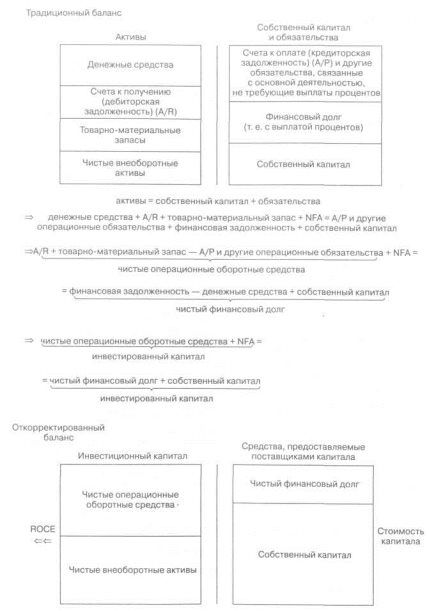

Рис.

4.9. Чистая прибыль, EBITи EBIAT(или NOPAT)они не заработали экономического дохода на тот капитал, который они используют»1. Другими словами, рентабельность инвестированного капитала (ROCE2) должна быть больше, чем стоимость капитала привлеченного.

4.5.1. Определения

ROCEопределяют как прибыль до уплаты процентов, но после налогообложения (EBIAT), деленную на инвестированный капитал, который определяется либо как чистые внеоборотные активы плюс чистые операционные оборотные средства, либо как чистый финансовый долг плюс учетная стоимость капитала. Рисунки 4.9 и 4.10 обобщают определения EBIAT н инвестированного капитала.

1 De-jargoning EVA, by John Rutledge, Forbes, Oct. 25, 1993, p. 148.

1 De-jargoning EVA, by John Rutledge, Forbes, Oct. 25, 1993, p. 148.

2 ROCE — Return on Capital Employed. — Прим. перев.

3 EBIAT иногда называют NOPAT— Net Operating Profit After Tax.

Рис. 4.10. От суммы активов до инвестированного капитала

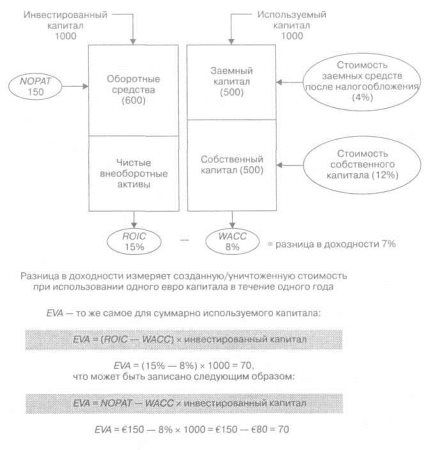

Рис. 4.11. Представление EVA(по строкам, слева направо)

ROCE> стоимость капитала

=> EBIAT/ инвестированный капитал > WACC

=> ЕВ1АТ> (инвестированный капитал) х WACC

=> EBIAT— [инвестированный капитал х WACC] > О

=> EVA > 0.

Для того чтобы предприятие или подразделение компании создавало стоимость, рентабельность инвестированного капитала должна быть

больше, чем (или по крайней мере равной) стоимости капитала, поставляемого различными инвесторами.

Если EVAбольше нуля, рассматриваемое предприятие или подразделение зарабатывает больше, чем его средневзвешенная стоимость капитала, и, следовательно, происходит создание стоимости.

Если EVAравна нулю, рассматриваемое предприятие или подразделение зарабатывает ровно стоимость капитала, что означает, что оно только «выполняет свою работу»; поставщики капитала могли бы получить точно такой же результат где-либо еще при таком же уровне риска.

Если EVAменьше нуля, рассматриваемое предприятие или подразделение не зарабатывает стоимости капитала. Поставщики капитала могли бы получить больший доход где-либо в другом месте при том же уровне риска. В этом случае наблюдается уничтожение стоимости.

Рисунок 4.11 обобщает два способа представления EVAи приводит простой пример.