4.2.2. Моделирование функции уклона волатильности на основе биржевых опционов на фьючерс РАО «ЕЭС» в момент оценки внебиржевых опционов

Функция уклона волатильности находиться согласно процедуре описанной в п. 2.8..

Котировочные величины премий биржевых опционов колл и пут на фьючерс РАО «ЕЭС» с одной датой экспирации и соответствующие им страйки по состоянию на 01.04.05 таковы:

Для опционов колл на фьючерс РАО «ЕЭС»:

P = (872, 520, 310, 155, 85, 50),

SC = (7500, 8000, 8500, 9000, 9500, 10000),

Для опционов пут на фьючерс РАО «ЕЭС»:

Q = (12, 26, 77, 168, 326, 578),

SP = (6000, 6500, 7000, 7500, 8000, 8500).

Исходные данные для нахождения внутренних волатильностей биржевых опционов представлены следующим образом:

«с» – в случае нахождения внутренней волатильности для биржевых опционов колл на фьючерс РАО «ЕЭС»;

«p» – в случае нахождения внутренней волатильности для биржевых опционов пут на фьючерс РАО «ЕЭС»;

M = 8204 рублей;

M = 8204 рублей;

S –страйк из множества страйков биржевых опционов колл SC;

S= или

S– страйк из множества страйков биржевых опционов пут SP;

T = 0,19 (69 дней/365 дней в году);

R = 0,347%;

Pi - котировочная премия биржевого опциона колл;

СM=

Qi- котировочная премия биржевого опциона пут;

По процедуре Ньютона – Рафсона с помощью встроенной функции Newton RaphsonCollectorVol («с» или «p»; M; S; T; R; P) находим внутренние волатильности для каждого биржевого опциона:

Для биржевых опционов колл на фьючерс РАО «ЕЭС»:

VC1=Newton RaphsonCollectorVol («с»;8204;7500;0,19; 0,00347;872) = 31,42%;

VC2=Newton RaphsonCollectorVol («с»; 8204;8000;0,19;0,00347;520) = 28,98%;

VC3=Newton RaphsonCollectorVol («с»; 8204;8500;0,19;0,00347;310) = 30,41%;

VC4=Newton RaphsonCollectorVol («с»; 8204;9000;0,19;0,00347;155)= 26,69%;

VC5=Newton RaphsonCollectorVol («с»; 8204; 9500;0,19;0,00347;85) = 31,09%;

VC6=Newton RaphsonCollectorVol («с»; 8204;10000;0,19;0,00347;50) = 32,96%.

Для биржевых опционов пут на фьючерс РАО «ЕЭС»:

VP1=Newton RaphsonCollectorVol («p»;8204;6000;0,19;0,00347;12) = 37,56%;

VP2=Newton RaphsonCollectorVol («p»;8204;6500;0,19;0,00347;26) = 33,92%;

VP3=Newton RaphsonCollectorVol («p»;8204;7000;0,19;0,00347;77) = 33,57%;

VP4=Newton RaphsonCollectorVol («p»;8204;7500;0,19;0,00347; 168) = 31,87%;

VP5=Newton RaphsonCollectorVol («p»;8204;8000;0,19;0,00347;326) = 30,09%;

VP6=Newton RaphsonCollectorVol («p»;8204;8500;0,19;0,00347;578) = 28,8%.

В результате запишем множество внутренних волатильностей VC для биржевых опционов колл на фьючерс РАО «ЕЭС»:

VC = (31,42%, 29,98%, 30,41%, 26,69%, 31,09%, 32,96%),

И множество внутренних волатильностей VP для биржевых опционов пут на фьючерс РАО «ЕЭС»:

VP = (37,56%, 33,92%, 33,57%, 31,87%, 30,09%, 28,8%).

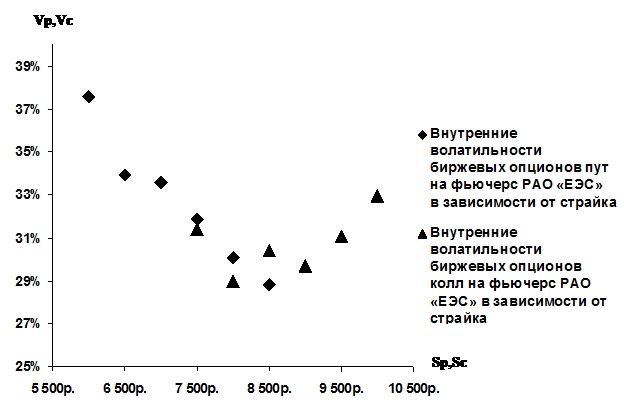

В табличном виде страйки и соответствующие им волатильности биржевых опционов колл и пут представлены следующим образом:

| Страйки биржевых опционов на фьючерс РАО «ЕЭС» (SP,Sc) | Внутренние волатильности биржевых опционов пут на фьючерс РАО «ЕЭС» (VP) | Внутренние волатильности биржевых опционов колл на фьючерс РАО «ЕЭС»(VC) |

| 6000(0,6) | 37,56% | |

| 6500(0,65) | 33,92% | |

| 7000(0,7) | 33,57% | |

| 7500(0,75) | 31,87% | 31,42% |

| 8000(0,8) | 30,09% | 28,98% |

| 8500(0,85) | 28,80% | 30,41% |

| 9000(0,9) | 29,69% | |

| 9500(0,95) | 31,09% | |

| 10000(1) | 32,96% |

Таблица 4.14. Внутренние волатильности биржевых опционов колл и пут на фьючерс РАО «ЕЭС» в зависимости от страйка по состоянию на 01.04.05

В графическом представлении множества внутренних волатильностей выглядят следующим образом:

Рис.

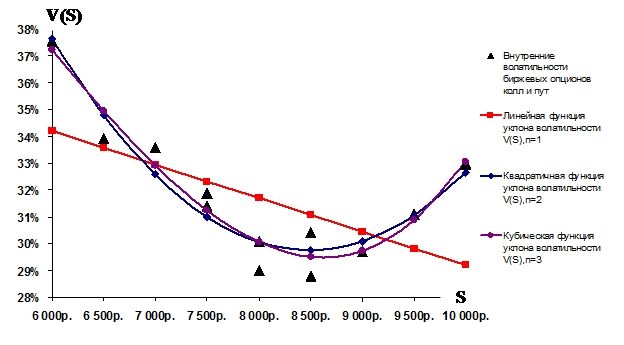

4.6. Внутренние волатильности биржевых опционов колл и пут на фьючерс РАО «ЕЭС» в зависимости от страйков биржевых опционов по состоянию на 01.04.05Используя линейную аппроксимацию через свойство «Формат линии тренда» в программном продукте EXCEL можно найти и построить несколько функции характеризующих общее множество волатильностей. Получаем следующие варианты функций уклона волатильности биржевых опционов в зависимости от страйков опционов колл и пут:

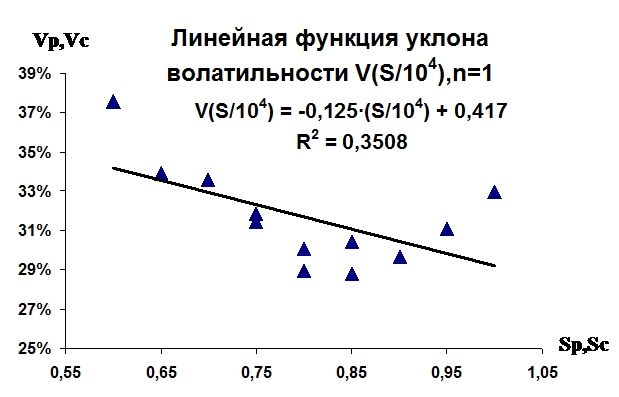

1. Линейная функция уклона волатильности со степенью n = 1 в зависимости от уменьшенных в 104 раз страйков биржевых опционов (рис. 4.7.):

V(S/104) = -0,125•(S/104) + 0,417 c R2 = 0,3508,

Рис. 4.7. Линейная функция уклона волатильности V(S) в зависимости уменьшенных в 104 раз страйков биржевых опционов на фьючерс РАО «ЕЭС»

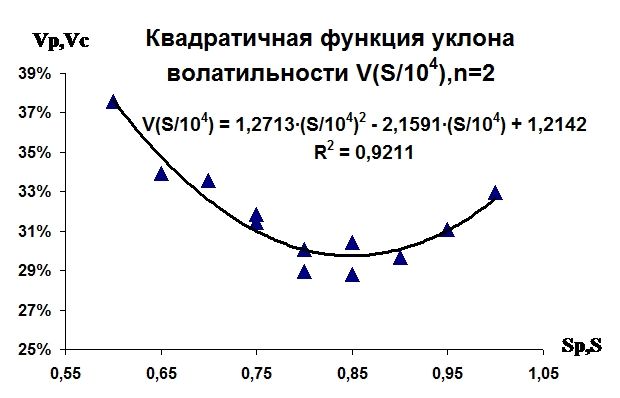

2. Квадратичная функция внутренней волатильности cо степенью n=2 в зависимости от уменьшенных в 104 раз страйков биржевых опционов (см.рис. 4.8.):

V(S/104) = 1,2713•(S/104)2 – 2,1591•(S/104) + 1,2142 с R2 = 0,9211,

Рис. 4.8. Квадратичная функция уклона волатильности V(S) cо степенью n=2 в зависимости уменьшенных в 104 раз страйков биржевых опционов на фьючерс РАО «ЕЭС»

Рис. 4.8. Квадратичная функция уклона волатильности V(S) cо степенью n=2 в зависимости уменьшенных в 104 раз страйков биржевых опционов на фьючерс РАО «ЕЭС»

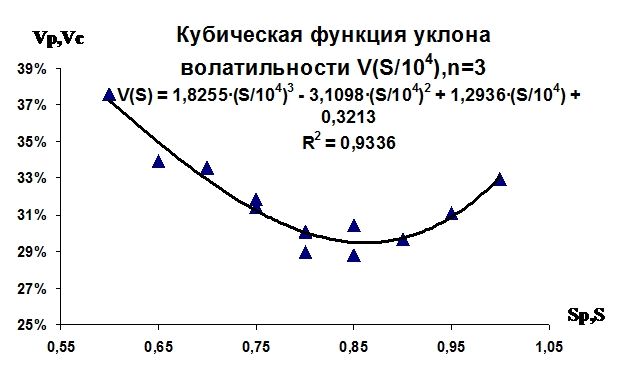

3. Кубическая функция внутренней волатильности cо степенью n=3 в зависимости от уменьшенных в 104 раз страйков биржевых опционов (рис. 4.9.):

V(S/104) = 0,0018•(S/104)3 - 0,0311•(S/104)2 +0,1295•(S/104) + 0,3208

с R2 = 0,9336.

Рис.

4.9. Кубическая функция уклона волатильности V(S) cо степенью n=3Совместив три возможные функции уклона волатильности на одном графике, но, заменив уменьшенный страйки на обычные можно получить более наглядную картину возможных функций уклона волатильности V(S):

Рис. 4.10. Возможные функции уклона волатильности V(S) c различными степенями

Критерием при выборе функции уклона волатильности будет значение «R2». В данном случае следует выбрать функцию уклона волатильности V(S) со степенью n=2, то есть параболу, так как у квадратичной и кубической функции почти одинаковый «R2»: 0,9211 и 0,9336, что намного больше «R2» линейной функции-0,3508. А так как увеличение степени многочлена существенно не улучшает «R2» , то следует выбрать квадратичную функции уклона волатильности (cм. п. 2.8.).

Результат: при оценке выпускаемых внебиржевых опционов на фьючерс РАО «ЕЭС» на 01.04.05 будем использовать следующее уравнение функции уклона волатильности для нахождения внутренней волатильности для различных страйков на промежутке страйков S є [6000;10000]:

V(S/104) = 1,2713•(S/104)2 – 2,1591•(S/104) + 1,2142