4.3. Оптимизация «бычьего» структурированного коллара

Предположим трейдер банка решает оптимизировать или реструктуризировать еще не реализованный[50] клиенту и не составленный на ранке FORTS опционный продукт - «бычий» структурированный коллар, составленный из двенадцати биржевых опционов на фьючерс РАО «ЕЭС», исходя из предпосылок оптимизации опционных продуктов (см.

раздел 2.9.), путем замены одного вида биржевого опциона с стандартным страйком на внебиржевой опцион с «плавающим страйком». Оптимизация «бычьего» структурированного коллара производиться для получения большей денежной выплаты при прогнозной цене. Исходные данные банка аналогичны случаю построения обычного «бычьего» структурированного коллара, за исключением условий, связанных с заменой биржевого опциона на внебиржевой.Измененные условия будут выглядеть следующим образом:

1. Предположим, что трейдер меняет биржевой опцион колл с максимальным страйком SC6 на внебиржевой опцион колл со страйком SOC6, хотя можно заменить любой биржевой опцион колл или пут;

2. Спецификация страйков биржевых и внебиржевых опционов колл и пут на 1 апреля 2005 г. становиться следующей:

а) Страйк одного выпускаемого внебиржевых опционов колл на фьючерс РАО «ЕЭС» будет заранее не известен, но возможный интервал плавающего страйка задается страйком SC6=10000 рублей и величиной W=300 рублей, но так как выпускаемые опционы могут иметь страйки только на промежутке S є [6000;10000], то возможный интервал «плавающего» страйка будет следующим:

10000 рублей – 300 рублей? SOC6 ? 10000 рублей,

или

9700 рублей ? SOC6 ? 10000 рублей,

б) Страйки 5-и биржевых опционов колл на фьючерс РАО «ЕЭС» остаются без изменений:

SC = (7500, 8000, 8500, 9000, 9500),

в) Страйки 6-и биржевых опционов путов на фьючерс РАО «ЕЭС» также остаются без изменения:

SP = (6000, 6500, 7000, 7500, 8000, 8500).

3. Котировочные величины премий биржевых колл и пут на фьючерс РАО «ЕЭС» по состоянию на 01.04.05 остаются без изменений за исключений премии внебиржевого опциона колл с плавающим» страйком SOC6 и внутренней волатильностью V(SOC6), зависящей от страйка внебиржевого опциона. Запишем премию внебиржевого опциона с плавающим страйком SOC6 в виде VBA кода для оценки опциона колл, с учетом BID - ASK спрэда:

0,9•BSCallValue(8204,SOC6,0,00347,0,19,V(SOC6)),для BIDa, POC6 =

0,9•BSCallValue(8204,SOC6,0,00347,0,19,V(SOC6)),для BIDa, POC6 =

1,1•BSCallValue (8204,SOC6,0,00347,0,19,V(SOC6)), для АSKa.

4. Текущая стоимость фьючерса на РАО «ЕЭС» остается без изменений:

Mnow = 8204 рублей.

5. Трейдер банка может купить, продать или выпустить не больше E=10 биржевых или внебиржевых опционов с одним страйком;

6. Трейдер банка может составить опционную стратегию из данных 5 биржевых коллов, 6 биржевых путов и 1 внебиржевого опциона колл с «плавающим» неизвестным страйком SOC6 . В общем виде (с неизвестными пока количествами опционов) ее можно записать следующим образом:

F(P,Q,X,Y,M) = X1• (? (784,8 или 959,2) + max (M?7500;0)) + X2• (? (468 или 572) + max (M?8000;0)) + X3• (? (279 или 341) + max (M ? 8500;0)) + X4• (? (139,5 или 170,5) + max (M?9000;0)) + X5• ( ? (76,5 или 93,5) + max (M ? 9500;0)) + XOC6•( ? (0,9 • BSCallValue (8204, SOC6, 0,00347, 0,19, VC6(SOC6)) или 1,1• BSCallValue (8204, SOC6, 0,00347, 0,19, VC6(SOC6)) + max (M ? SOC6;0)) + Y1•( ? (10,8 или 13,2) + max (6000?M;0)) + Y2• (? (23,4 или 28,6) + max (6500 ? M;0)) + Y3• (? (69,3 или 84,7) + max (7000 ? M;0)) + Y4• ( ? (151,2 или 184,8) + max (7500 ? M;0)) + Y5•( ? (293,4 или 358,6) + max (8000 ? M;0)) + Y6•(? (520,2 или 635,8) + max (8500 ? M;0)).

Исходные данные клиента, задача оптимизации и конкретный вид условий 3 - 6 остаются без изменений:

В результате трейдер рассчитывает оптимальные доли (X,Y), необходимые для построения оптимизированного «бычьего» структурированного коллара, удовлетворяющего всем запросам клиента. Затем он покупает и продает нужное количество 11 биржевых опционов с учетом BID - ASK спрэда, заложенного в модель и выпускает 1 внебиржевой опцион колл со страйком SOC6, значением волатильности V(SOC6) и опционной премии POC6 полученными в результате решения задачи оптимизации.

В табличном виде доли 11 биржевых и 1 внебиржевого опционов с учетом оптимального страйка SOC6 выглядят следующим образом:

Таблица4.17.Доли коллов оптимизированного продукта «бычий» структурированный коллар

Таблица4.17.Доли коллов оптимизированного продукта «бычий» структурированный коллар

Таблица4.18.Доли путов оптимизированного продукта «бычий» структурированный коллар

Таблица4.18.Доли путов оптимизированного продукта «бычий» структурированный коллар

Оптимальная величина страйка: SOC6 =9700 руб.

Значение волатильности:V (SOC6=9700 руб.)=31,60 %.

Оценочная величина внебиржевого европейского опциона колл со страйком 9700 рублей и внутренней волатильностью 31,60%[51]:

POC6= BSCallValue (8204, 9700, 0,00347, 0,19, 0,3160) = 67 рублей.

С учетом BID - ASK спрэда:

0,9 • BSCallValue (8204, 9700, 0,00347, 0,19, 31,49%) =60, для BIDa,

POC6 =

1,1 • BSCallValue (8204, 9700, 0,00347, 0,19, 31,49%) =73, для АSKa.

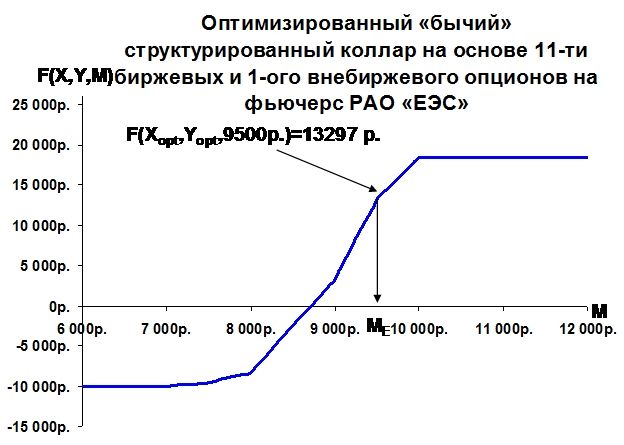

Характеристики оптимизированного продукта отличаются от обычного «бычьего» структурированного коллара большей величиной максимальных денежных выплат при прогнозной цене ME = 9500 рублей задаваемой клиентом:

F (P,Q,Xoptimal,Yoptimal, ME= 9500) = 13297 руб.

Выплаты по оптимизированному продукту в зависимости от цены основного актива представлены на рисунке 4.11.:  Рис. 4.11. Оптимизированный «бычий» структурированный коллар на основе котировок одиннадцати биржевых опционов на фьючерсы РАО «ЕЭС», торгуемых на FORTS и одного внебиржевого опциона также на фьючерс РАО «ЕЭС»: конечная денежная выплата по стратегии (ось Y) в зависимости от цены основного актива на момент исполнения опционов (ось X)

Рис. 4.11. Оптимизированный «бычий» структурированный коллар на основе котировок одиннадцати биржевых опционов на фьючерсы РАО «ЕЭС», торгуемых на FORTS и одного внебиржевого опциона также на фьючерс РАО «ЕЭС»: конечная денежная выплата по стратегии (ось Y) в зависимости от цены основного актива на момент исполнения опционов (ось X)

В результате оптимизации максимальная денежная выплата опционного продукта «бычий» структурированный коллар увеличилась на 366 рублей до 13297 рублей без изменения структуры конечных денежных выплат и сохранении всех запросов, который поставил клиент. Положительный эффект оптимизации происходит за счет эффекта изменения страйка опциона с 10000 рублей до 9700 рублей (см.

таблицу 3.1.). В результате уменьшения страйка появляется отрицательный эффект уклона волатильности (см. таблицу 1.3.) выпускаемого внебиржевого опциона колл и соответственно его стоимости, так как изначально первоначальный биржевой опцион колл с страйком 10000 рублей продавался, то денежная позиция короткого внебиржевого опциона колл со страйком 9700 рублей уменьшиться из-за уменьшения волатильности согласно функции уклона волатильности V(S), n=2 полученной в п. 4.2.2., но положительный эффект изменения страйка будет превалировать и происходит увеличение максимальной денежной выплаты при прогнозной цене 9500 рублей.Трейдер банка решает оптимизировать пока еще не реализованный и не предложенный опционный продукт - «бычий» структурированный коллар, составленный из 12-ти биржевых опционов на фьючерс РАО «ЕЭС» исходя из предпосылок оптимизации опционных продуктов (см. раздел 3.10.), путем возможной замены всех биржевых опционов со стандартными страйками на внебиржевые опционы, с «плавающими» страйками полученными в результате решения задачи линейной оптимизации. Исходные данные банка в случае замены всех биржевых опционов аналогичны случаю оптимизации «бычьего» структурированного коллара с заменой одного типа опционов:

1. Трейдер решает заменить все биржевые опционы колл и пут на внебиржевые опционы;

2. Спецификация страйков биржевых и внебиржевых опционов колл и пут на 1 апреля 2005 г. становиться следующей:

а) Неизвестные страйки 6-ти внебиржевых опционов колл на фьючерс РАО «ЕЭС» заданы множеством SOC:

SOC = (SOC1, SOC2, SOC3, SOC4, SOC5, SOC6),

б) Неизвестные страйки 6-ти внебиржевых опционов путов на фьючерс РАО «ЕЭС» заданы множеством:

SOP = (SOP1, SOP2, SOP3, SOP4, SOP5, SOP6).

в) Максимальное увеличение или уменьшение каждого плавающего страйка внебиржевых опционов колл и пут из множеств SOC и SOP относительно страйков стандартных биржевых опционов колл и пут из множеств SC и SP определяется величиной W=200 рублей.

Величина W должна быть меньше любой разницы между страйками стандартных биржевых опционов колл или пут для сохранения монотонности возрастания «бычьего» структурированного коллара:

Wlt; (SCi - SCj) = 200 рублей,

где SCi lt; SCj , i,j = 1…6;

Wlt; (SPi - SPj) = 200 рублей.

где SPi lt; SPj ,i,j = 1…6;

г) Страйки выпускаемых внебиржевых опционов должны находиться в интервале от минимального страйки до максимального страйка стандартных биржевых опционов на фьючерс РАО «ЕЭС»:

SOC,SOP [6000 рублей;10000 рублей],

Интервалы значения 6-ти страйков внебиржевых опционов колл на фьючерс РАО «ЕЭС» будут следующими:

7300 рублей ? SOC1 ? 7700 руб.,

7800 рублей ? SOC2 ? 8200 руб.,

8300 рублей ? SOC3 ? 8700 руб.,

8800 рублей ? SOC4 ? 9200 руб.,

9300 рублей ? SOC5 ? 9700 руб.,

9800 рублей ? SOC6 ? 10000 руб.

Интервалы значения 6-ти страйков внебиржевых опционов пут на фьючерс РАО «ЕЭС»:

6000 рублей ? SOP1 ? 6200 руб.,

6300 рублей ? SOP2 ? 6700 руб.,

6800 рублей ? SOP3 ? 7200 руб.,

7300 рублей ? SOP4 ? 7700 руб.,

7800 рублей ? SOP5 ? 8200 руб.,

8300 рублей ? SOP6 ? 8700 руб..

3. Величины премий 6-ти внебиржевых опционов колл и 6-ти внебиржевых опционов пут на фьючерс РАО «ЕЭС» по состоянию на 01.04.05., определяются с помощью встроенной функции с помощью VBA кода по формуле Блэка – Шоулса. Каждая премия внебиржевых опционов зависит от страйка из множества страйков внебиржевых опционов колл SOC или пут SOP, а также от соответствующей каждому страйку значению функции уклона волатильности для коллов VC (SOC) и путов VP (SOP). С учетом BID - ASK спрэда премию выглядят следующим образом:

Для внебиржевых опционов колл на фьючерс РАО «ЕЭС»:

0,9 •BSCallValue (8204, SOC1, 0,00347, 0,19, V(SOC1)) для BIDa,

POC1 =

1,1•BSCallValue (8204, SOC1, 0,00347, 0,19, V (SOC1)) для АSKa,

: : :

0,9 • BSCallValue (8204, SOC6, 0,00347, 0,19, V (SOC6)) для BIDa,

POC6 =

1,1 • BSCallValue (8204, SOC6, 0,00347, 0,19, V (SOC6)) для АSKa.

Для внебиржевых опционов пут на фьючерс РАО «ЕЭС»:

0,9 •BSPutValue (8204,SOP1,0,00347,0,19,V (SOP1)) для BIDa,

QOP1 =

1,1•BSPutValue (8204,SOP1,0,00347,0,19,V (SOP1)) для АSKa,

: : :

0,9 • BSPutValue (8204, SOP6,0,00347,0,19,V (SOP6)) для BIDa,

0,9 • BSPutValue (8204, SOP6,0,00347,0,19,V (SOP6)) для BIDa,

QOP6 =

1,1• BSPutValue (8204, SOP6,0,00347,0,19,V (SOP6)) для АSKa.

4. Текущая стоимость фьючерса на РАО «ЕЭС» остается без изменений:Mnow =8204 рублей;

5. Трейдер банка может выпустить не больше E=10 внебиржевых опционов с одним страйком;

6. Трейдер банка может составить опционную стратегию (175) из данных 6-ти внебиржевых опционов коллов, 6-ти внебиржевых опционов пут с «плавающими» неизвестными страйками. В общем виде (с неизвестными пока количествами опционов и величинами страйков) ее можно записать следующим образом:

F(P,Q,X,Y,M)=XOC1•(?(0,9•BSCallValue (8204,SOC1,0,00347,0,19,V(SOC1)) или 1,1•BSCallValue (8204,SOC1,0,00347,0,19,V(SOC1)))+max(M?SOC1;0)) +…+ XOC6•(?(0,9•BSCallValue (8204,SOC6,0,00347,0,19,V(SOC6)) или 1,1•BSCallValue (8204,SOC6,0,00347,0,19,V(SOC6)))+max(M?SOC6;0))+YOP1•(?(0,9•BSPutValue (8204, SOP1,0,00347,0,19,V(SOP1)) или 1,1•BSPutValue (8204,SOP1, 0,00347,0,19,

V (SOP1))) + max (SOP1?M; 0)) +…+ YOP6• (? (0,9 • BSPutValue (8204, SOP6,

0,00347,0,19,V(SOP6)) или 1,1•BSPutValue(8204,SOP6,0,00347,0,19,V(SOP6))) + max(SOP6?M;0)).

Исходные данные клиента, задача оптимизации и конкретный вид условий 3 - 6 остаются без изменений, кроме величины монетизации, которую трейдер решает увеличить с 1000 рублей до 7000 рублей.

Решая задачу линейного программирования в EXCEL трейдер может получить оптимальные страйки (SOCi,SOPi), внутренние волатильности (VOCi,VOPi), премии (POCi,QOPi) и доли (Xi,Yi) внебиржевых опционов колл и пут необходимые для построения оптимизированного «бычьего» структурированного коллара, удовлетворяющего всем запросам клиента с учетом BID-ASK спрэда, заложенного в модель.

В табличном виде страйки SOCi и SOPi; волатильности VOCi и VOPi; премии POCi и QOPi; доли Xi и Yi внебиржевых опционов колл и пут на фьючерс РАО «ЕЭС» выглядят следующим образом:

Таблица 4.17. Страйки 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.17. Страйки 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.18. Страйки 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.18. Страйки 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.19. Волатильности для подсчета премий 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.19. Волатильности для подсчета премий 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.20. Волатильности для подсчета премий 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.20. Волатильности для подсчета премий 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.21. Оценочные премии 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.21. Оценочные премии 6-ти внебиржевых опционов колл оптимизированного продукта «бычий» структурированный коллар

Таблица 4.22. Оценочные премии 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.22. Оценочные премии 6-ти внебиржевых опционов пут оптимизированного продукта «бычий» структурированный коллар

Таблица 4.23. Оптимальные доли и страйки коллов оптимизированного продукта «бычий» структурированный коллар

Таблица 4.23. Оптимальные доли и страйки коллов оптимизированного продукта «бычий» структурированный коллар

Таблица 4.24. Оптимальные доли и страйки путов оптимизированного продукта «бычий» структурированный коллар

Таблица 4.24. Оптимальные доли и страйки путов оптимизированного продукта «бычий» структурированный коллар

Характеристики продукта:

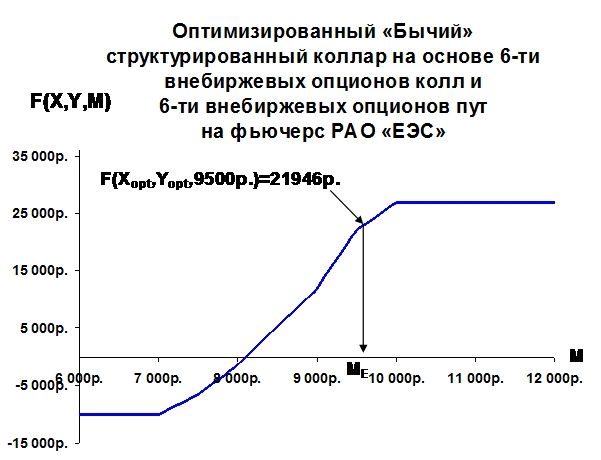

Характеристики оптимизированного продукта отличаются от биржевого «бычьего» структурированного коллара большей величиной максимальных денежных выплат при прогнозной цене ME = 9500 рублей и большей величиной монетизации. Укажем конкретный вид измененных характеристик «бычьего» (1. и 3.) структурированного коллара:

1. Суммарная нетто-премия = -7000 руб. или монетизация (получение денежных средств сразу), на сумму 7000 руб.;

3. При росте цены фьючерса на акции РАО «ЕЭС» до прогнозной цены ME•= 9500 руб. максимальная выплата равна:

F (P, Q, Xoptimal, Yoptimal, ME= 9500) = 21946 руб. с учетом монетизации.

Графически выплаты продукта оптимизированного «бычьего» структурированного коллара основанного на 12-ти внебиржевых опционах в зависимости от цены основного актива можно представить следующим образом:

Графически выплаты продукта оптимизированного «бычьего» структурированного коллара основанного на 12-ти внебиржевых опционах в зависимости от цены основного актива можно представить следующим образом:

Рис. 4.12. Оптимизированный «бычий» структурированный коллар на основе 6-ти внебиржевых опционов колл и 6-ти внебиржевых опционов пут на фьючерс РАО «ЕЭС»

В результате оптимизации максимальная денежная выплата опционного продукта «бычий» структурированный коллар увеличилась на 9015 рублей до 21946 рублей (почти в 2 раза), а величина монетизации увеличилась с 1000 рублей до 7000 рублей, при сохранении всех запросов, который поставил клиент. Положительный эффект оптимизации происходит за счет эффекта изменения двенадцати страйков опционов.

В результате изменения страйков двенадцати опционов появляется смешанный суммарный эффект уклона волатильности. В некоторых случаях при изменения страйков данный эффект положителен, а в некоторых отрицательный.