Оценка стоимости европейского опциона коллар

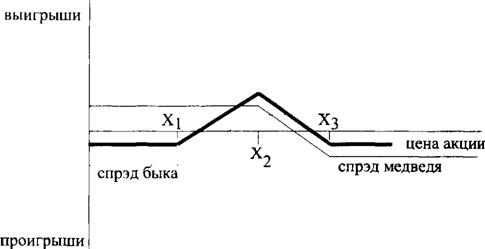

Коллар включает в себя два опциона: кэл и фло. Например, инӯвестор покупает кэп и продает фло на акцию. В результате он гаранӯтирует себе приобретение акции по цене, которая лежит в диапазоне от цены исполнения опциона фло до цены исполнения опциона кэп.

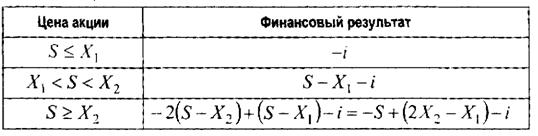

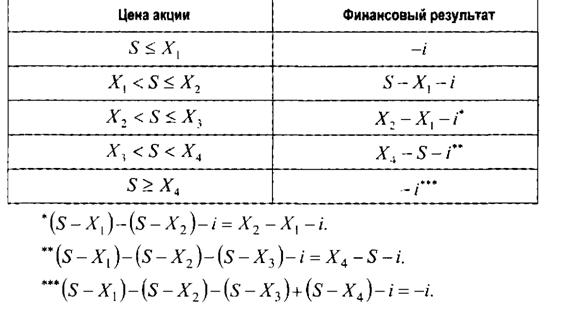

Возможные результаты по опциону на момент истечения контракта равны: |

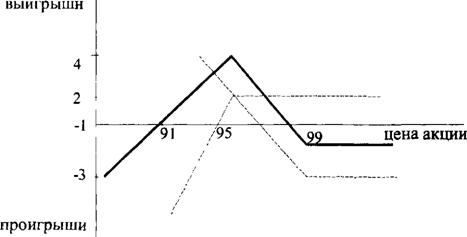

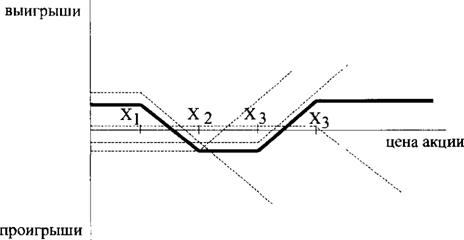

| где ST - цена спот базисной акции; Х{ - минимальная сумма, уплачиваемая по опциону фло; Х2 - максимальная сумма, уплачиваемая по опциону кэп. График выплат по коллару на акцию представлен на рис. 16.6.

Рис. 16.6. Выплата по коллару |

Премия коллара равна дисконтированной стоимости ожидаемого значения его цены к моменту окончания контракта:

Преобразуем третье слагаемое в (16.23) по элементам его сомножиӯтелей. Согласно результату (16.8): |

|

| Подставив результаты (16.24), (16.25) и (16.27) в (16.23), получим:

|

или

|

В заключение данного параграфа остановимся еще на одном воӯпросе.

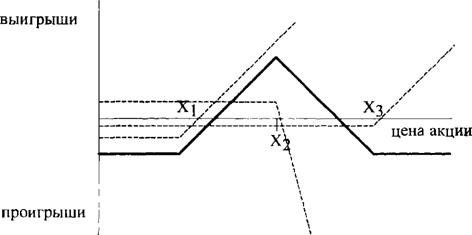

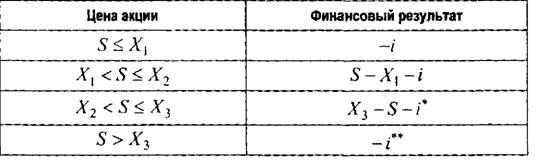

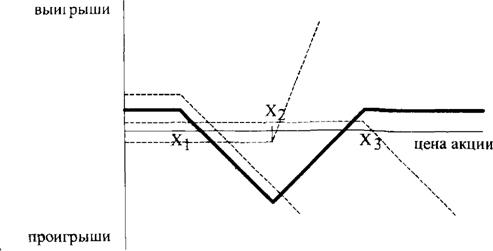

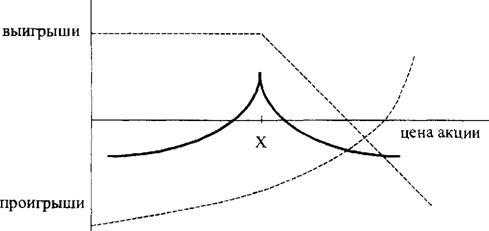

При оценке стоимости опционов мы рассмотрели варианты выплат по контрактам, которые представляли собой или фиксироӯванные или возрастающие суммы с ростом курса базисного актива. Однако может возникнуть необходимость оценить опцион для слуӯчая, когда сумма выплаты уменьшается с ростом курса базисного актива как показано на рис. 16.7. Рис. 16.7. Выплаты по опциону |

Линия ah опускается под углом 45° к горизонтальной оси, поӯэтому треугольник abc является равнобедренным, и стороны ас и cb равны. Данный факт можно использовать, чтобы определить величину выплаты по опциону для стоимости базисного актива на участке Х2Х]. В точке 4, выплата по опциону равна А . Если курс

базисного актива вырастет на AS, то выплата составит:

|

так как треугольник ode является равнобедренным, И ed = ае = AS (см. рис. 16.7). В свою очередь величину AS на отрезке ХгХ, можӯно представить как:

|

где ST - цена актива к моменту истечения опциона. Подставив (16.29) в (16.28), получим:

|

или

I I |

Премия опциона равна дисконтированной стоимости ожидаемого значения его цены к моменту окончания контракта. Поэтому можно записать:

|

или

|

| Согласно результатам (16,8), (16.9) и (16.10):

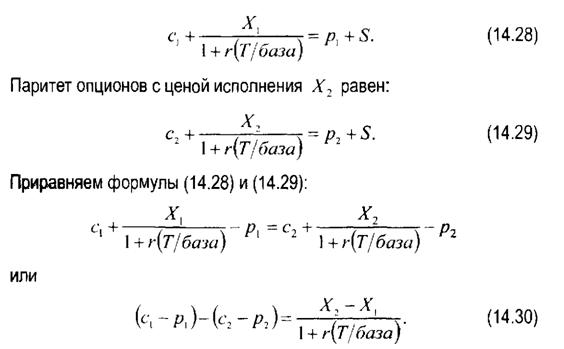

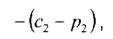

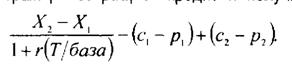

|

| \\ і Согласно результату (16.27):

|

| Подставив (16.31) и (16.32) в (16.30), получим:

|

КРАТКИЕ ВЫВОДЫ

|

| В рамках модели Блэка-Шоулза вероятность того, что цена акции будет выше цены исполнения, равна:

|

Оценку ряда не стандартных европейских опционов можно осуӯществить на основе формулы Блэка-Шоулза, выделив в ней два соӯставляющих компонента:

Кэп дает возможность покупателю опциона уплатить сумму денег эквивалентную цене базисного актива, но не выше установленного уровня,

Фло позволяет покупателю опциона получить сумму денег экӯвивалентную цене базисного актива, но не ниже установленного уровня.

Коллар включает в себя два опциона: кэп и фло.

Еще по теме Оценка стоимости европейского опциона коллар:

- Оценка стоимости европейского опциона фло

- Оценка стоимости европейского опциона кэп

- 16.2.1. Оценка стоимости европейского бинарного опциона с выплатой денег

- 2. Оценка права обменять один актив на другой. Применение для оценки европейских опционов на облигации, кэпов и флоров

- Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

- Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов

- 4.2. Оценка внебиржевых европейских опционов на фьючерс РАО «ЕЭС»

- Оценка стоимости опциона суперакция

- Оценка обычных европейских опционов колл и пут по модели Блэка-Шоулса на языке VBA в программном продукте EXCEL

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- 4.1.1. «Бычий» структурированный коллар на основе биржевых опционов на фьючерса РАО «ЕЭС» торгуемых на рынке FORTS

- В настоящей главе на примере опционов на акции рассматриваӯется вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия конӯтрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.