16.2.1. Оценка стоимости европейского бинарного опциона с выплатой денег

Возможные результаты по бинарному опциону с выплатой денег на момент истечения контракта равны:

| [1] P.Gray, St.F.Gray "A Framework for Valuing Derivative Securities.” // Financial Markets, Institutions & Inslruments, V.10, №5, December 2001, p. 259. |

| где ST - цена спот базисного акции; А - выплачиваемая сумма денег. |

|

|

| формулы (16.3) соответствует элемент |

|

| Элементу |

|

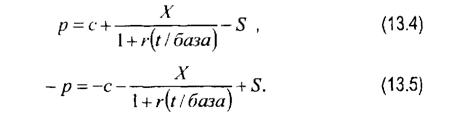

Премия опциона равна дисконтированной под ставку без риска стоимости ожидаемого дохода по опциону. В свою очередь ожидаемый доход равен величине выплаты по опциону, умноженной на вероятность того, что цена акции превысит цену исполнения. Поэтому для бинарного опциона можно записать:

В формуле (16.6) величина p(st > х) есть не что иное, как первый |

элемент декомпозиции формулы Блэка-Шоулза.

Поэтому в соответствии с результатом формулы (16.4) получим: |

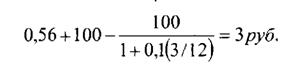

Пример.

50 = 56руб., Х = 45руб., г-10%, Т = бмесяцев, а = 0,525.

По опциону выплачивается сумма 10 руб., если курс акции будет выше цены исполнения, в противном случае ничего не выплачивается. Определить премию европейского бинарного опциона.

Решение.

|

| Из таблицы значений функции Лапласа или с помощью таблицы Excel4 находим:

|

Тогда:

|

16.2.2. Оценка стоимости европейского бинарного опциона

с поставкой акции

Возможные результаты по бинарному опциону с поставкой акции на момент истечения контракта составляют:

|

где ST - цена спот базисной акции. Поэтому премия опциона равна:

В соответствии с результатом формулы (16.5) получим: |

|

Пример.

S0= 50 руб., X- 45руб., г = 10%, Т -Ьмесяцев, а = 0,525.

По опциону поставляется акция, если ее курс будет выше цены исполнения, в противном случае акция не поставляется. Определить премию европейского бинарного опциона.

Решение.

Из таблицы значений функции Лапласа или с помощью программы Excel находим: |

|

Тогда:

се = 50-0,727 І =36,36/туб.

16.3.

Еще по теме 16.2.1. Оценка стоимости европейского бинарного опциона с выплатой денег:

- Оценка стоимости европейского опциона кэп

- Оценка стоимости европейского опциона фло

- Оценка стоимости европейского опциона коллар

- 2. Оценка права обменять один актив на другой. Применение для оценки европейских опционов на облигации, кэпов и флоров

- Оценка стоимости опциона суперакция

- Стоимость американского и европейского опционов колл к моменту истечения срока действия контрактов

- Стоимость американского и европейского опционов пут к моменту истечения срока действия контрактов

- 4.2. Оценка внебиржевых европейских опционов на фьючерс РАО «ЕЭС»

- Оценка обычных европейских опционов колл и пут по модели Блэка-Шоулса на языке VBA в программном продукте EXCEL

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- 1. Концепция и методический инструментарий оценки стоимости денег во времени.

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- Основы методологии оценки внешней стоимости денег

- 4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)