§ 5Ь. Расчеты для стандартного опциона покупателя

fn(x)=/3n(x-K) + , хєЕ, (1)

гдеО< /?< 1,Е = {х = Afc: к = 0,±1,...},А> 1.

Обозначим для 0 < П < NС(®)= SUP Е*(AP)R(ST-K)+, (2)

rem"

где Sn+k = Sn = x.

Полезно отметить, что

VnN(x) = (a/3)nV0N~n(x) (3)

и, в соответствии с (8) из § 5а, интересующая нас цена (в предположении

So =х)

CN(f-,P)=V0N(x). (4)

Согласно теореме 3 из § 2а и замечанию к ней,

V0N(x)=QNg(x), (5)

где д(х) = (х — К)+ и

Qg(x) = maх(д(х), af3Tg(x)). (6)

При этом в классе оптимальный момент, обозначаемый Тд^, существует и может быть взят в виде

т0" = min{0 < n < N: V0N~n(Sn) = ff(Sa)}. (7)

Если обозначить

= {x?E-.V»-n(x)=9{x)} = {xeE:V»(x) = (af3)ng(x)}, (8)

то видим, что

=шіп{0<гї < N:Sn Є-D^}. (9)

Таж им образом, имея последовательность "областей остановки"

С ?>f С • • • С D% = Е (10)

и последовательность "областей продолжения наблюдений"

С? 2 CN Э ¦ ¦ ¦ Э С% = 0 (11)

с С» — Е \\ , можно сформировать следующее правило для покупателя опциона относительно момента прекращения действия опционного контракта.

Если So Є DQ, то Т^ = 0 - иначе говоря, покупатель должен сразу соглашаться на предлагаемую функцию выплаты (So — .

Если же So Є CQ = Е \\ DQ, что является типичной ситуацией, то покупатель ждет следующего значения Si, и, в зависимости от того, принадлежит ли Si Є -Df или Si Є Cf, принимает решение о том, что т^ = 1 илит^ > 1,ит.д.

В рассматриваемом сейчас случае стандартного опциона покупателя нетрудно качественным образом описать структуру множеств и С^, 0 < п < N, и, тем самым, описать стратегию покупателя относительно выбора момента предъявления опциона к исполнению.

2. Из (4)-(7) видим, что отыскание функций V^ (Х) и момента TQ сводится к последовательному отысканию функций V™(x) — Qng(x) для n = 1,2,...,JV.

По предположению, 0 < /3 < 1.

Покажем, что случай /3=1 рассматри-вается элементарным образом.Действительно, поскольку последовательность (anSn)nj.о является мартингалом относительно любой меры Рх, х Є Е, то (an(Sn — К))п^о будет субмартингалом, и, в силу неравенства Иенсена, для выпуклой функции х «"+ х+ последовательность (an(Sn — + о также есть субмартингал.

Значит, по теореме Дуба об остановке (§ За, гл. V), для любого марковского момента 0 ^ т ^ N

ЕxcT(ST - 1)+ < E*a"(SW - 1)+. (12)

Отсюда непосредственно следует, что в качестве оптимального момента остановки в задаче

" sup ЕXAT(SR-K)+B тєал^

можно взять момент Tg^ = N, и, значит, если 5о = х, то

С*(/; Р) = V»(x) = ExaN(SN - К)+. (13)

Таким образом, имеет место (в несколько образной интерпретации) сле-дующий результат Р. Мертона (R. Merton, [346]):

если дисконтирующий фактор /3 = 1, то стандартные опционы- колл Американского и Европейского типа "совпадают".

При этом соответствующее значение V0N (Х) определяется по формуле (6) в §4d.

3. Рассмотрим теперь более интересный случай 0 < /3 < 1.

Теорема 1. Для каждого N ^ О существует последовательность чисел Є Ей {0}, 0 < п < N, таких, что

= {х&Е: ж)},

С% = {Х€Е:ХЄ( 0,*?)}

и

Т? = min{0 ^n^N: Sn Є = min{0 < n < N: Sn Є [ж^,оо)}. При этом

0 = (14)

хЄСо» = (0,х"). (15)

Рациональная стоимость Сn(/; Р) - Vq^Sq).

Доказательство. Для простоты выкладок будем полагать К — 1 и последовательно рассматривать N = 1,2,..., анализируя Qng(x) для n < JV.

Пусть N = 1 и начальная точка х = 1, т.е. ж = Л°. Согласно формуле (4) из §5а, для функции д(х) = (х — 1)+ находим (с учетом предположения А > 1),что

Тд( 1) = рд{А) + (1 - р)д{А"1) = р(А - 1) > О,

Qg( 1) = max(g(l),apTg(l)) = max(0,а/Зр(Х - 1)) = а/3р(А - 1) > 0.

Тем самым, применение оператора Q "поднимает" значение функции д = д(х) в точке х = 1 до значения Qg( 1) = а/Зр(А — 1). Аналогичным образом находим, что

Тд(А) = р(А2 - 1), Qg(А) = (А - 1) max(l,/3^).

Отсюда видно, что если в Sj ——, то применение оператора Q не изме-

А — а

нит значения д( А) = А — 1.

Но если /3 > , то оператор Q "поднимет"А — а

д(А) = А — 1 до значения /3(А — а) (> А — 1). Пусть теперь х = Хк, к > 1. В этом случае

Тд(Хк) = Хка~1 - 1, Qg(\\к) = тах(А* - 1,/3(А* - a)).

Заметим, что

Qs(Afc) = д(Хк) А* -1 > /3(Afc - a) А*(1 - /3) > 1 - a/3. (16) Поскольку

Afc(l-/3)>1 -a/3 Afc+1 (1 — /3) > 1 — a/3,

то

Q<7(A*) = <7(Afc) Q5(Afc+1)=3(Afc+1),

что может быть проинтерпретировано следующим образом: если А* Є Dq, то и точки Afc+1, Afc+2,... принадлежат DQ .

Из (16) следует, что при достаточно большом к значение А* заведомо принадлежит ?>о.

Пусть х^ = тіп{ж Є Е: Qg(x) = д(х)}. Тогда из сказанного следует, что [xj, оо) С DQ. Более того, можно утверждать, что [жц, оо) = DQ.

В самом деле, рассмотрим точки х = А* с к < — 1. Тогда Тд(х) = О, Qg{x) — 0 и, следовательно, как мгновенная остановка в этих точках, так и продолжение наблюдений (на один шаг) дадут все равно нулевой доход. Поэтому точки х — Хк ск ^ — 1 можно отнести к области продолжения наблюдений CQ . К этой же области заведомо принадлежит точка х = А0 = 1 и те точки х = А* с к > 1, для которых \\к < xj.

Итак, если N = 1, то

. Ґ О, если So Є fco, оо),

Tq — <

{ 1, если So є (0,2:5).

Последующие рассмотрения для N = 2,3,... проводятся аналогичным образом с той лишь разницей, что если раньше мы исследовали, как оператор Q "поднимает" д(х), то теперь надо вместо этой функции брать последовательно функции Qg(x),Q2g(x),..., каждая из которых, как и д — д(:г), выпукла вниз (см. рис. 58 ниже) и для достаточно больших х совпадает с д{х).

Из этих свойств следует, что для каждого N найдутся х^ такие, что?)^ =[а?)0о).

Не вдаваясь в детали этого несложного анализа, заметим лишь, что в случае N = 2 сразу ясно, что D2 = DQ и, значит, Х\\ = XQ.

Рассмотрение множества DQ — {х: Q2g(x) = д(х)} = {ж: д(х) > TQg(x)} показывает, что существует значение Х\\ такое, что [XQ, 00) = DQ. При этом 0 = х% < Х2 < XQ И TQ имеет следующую структуру:если So Є [XQ,

если So Є (0,Si Є [sf,oo), eamS\'o Є (0,а^), Si Є (0, ж?).

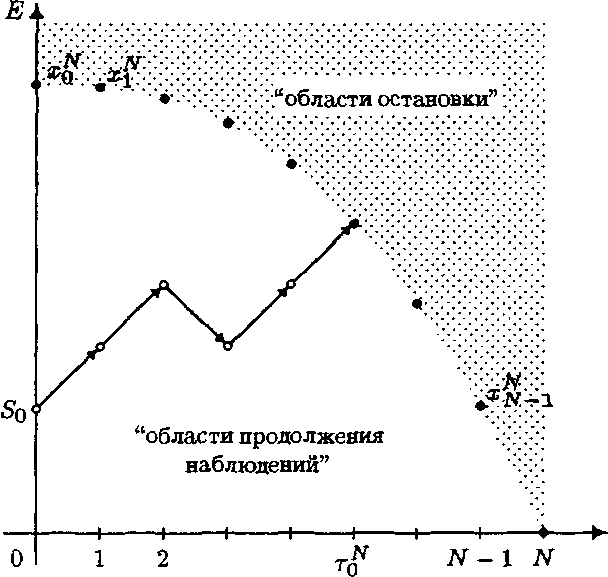

Приводимые ниже рис. 57 и 58 дают наглядное представление о структуре "областей остановки" ) и "областей продолжения наблюдений" (С^), а также о виде функции V0N(x) = QNд(х).

Рис. 57. Ошион-колл. Области остановки

= оо), D? = [zf, оо),..., = [0, оо), и продолжения наблюдений

Cff = (0, ), С? = (0, xf),..., С» = 0.

Траектория (So, Si, , • • •) выходит из областей продолжения наблюдений в момент т^

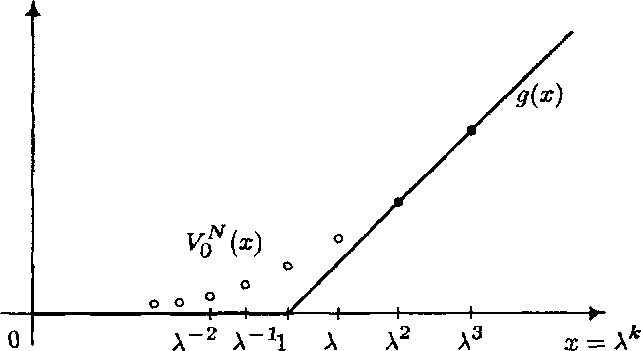

Рис. 58. Графики функций д(х) — (х - 1)+ и VQ* (х) = QNД(Х) для дисконтируемого ошшона^колл с функциями выплат /„ = 0пд( х), 0<уЗ<1,0^п^ЛГ,А>1

4. Как следует из изложенного выше, отыскание рациональных стои-мостей Слг (/; Р) в случае So — х сводится к отысканию функций Vg^ (х) = QNg(x), которые могут быть рассчитаны рекуррентным образом, используя то, что

Qng(x) = max(Qn~ g(x),a/3TQn~1g(x))

= m*xfa(x), a/3TQn~1g(x)). (17)

(См. [441; 2.2.1].)

Ясно, что Vg^a:) < V0N+1 (ж), и, следовательно, существует

V(x)= lim V0N(x). (18)

лг—юо

Согласно теореме 4 из § 6а, гл. V, функция V* = V* (ж) является наименьшей а(3-жсцессивной мажорантой функциид = д(х), т.е. V* = V*(x) есть наименьшая среди функций U = U(х) со свойствами: U(х) ^ д(х) и U(х) > (a(3)TU(х).

При этом V* = V*(x) удовлетворяет уравнениюV{x) = w*x(p{x),{a0)TV{x)), (19)

вытекающему из (17) и (18).

В силу той же теоремы, функция V (а;) есть не что иное, как решение задачи об оптимальной остановке в классе 9Jt§° = {т = т(ш): О т(и>) < оо, и Є Щ:

V*(x)= sup Еx(a0)T9{ST). (20)

Знание функции V* — V*(x) представляет интерес и с той точки зрения, что V*(SQ) есть, в то же самое время, значение рациональной стоимости

Соо (/; Р) = inf {у: 3 7г с Xq = У, X? > f3Tg(ST) Vr Є (21)

для системы платежных функций f = (fn)n> ос

fn(x) = (3n(x-K)+ (22)

в предположении, что покупатель может выбрать в качестве момента исполнения любой момент т из множества Ш1§° • (Доказательство этого утверждения аналогично доказательству теоремы в § 1с.)

Рассмотрение опционов с моментами исполнения из множества Wig0і а не из 371Q с некоторым конечным N, может показаться малоинтересным с практической точки зрения. Однако следует иметь в виду, что наличие дисконтирующего фактора 0 < /3 < 1 не позволяет соответствующим оп-тимальным моментам остановки быть "слишком большими" В то же самое время, аналитическое решение задач типа (20) много проще, нежели решение задач типа (2) с конечным N, и при достаточно больших N по функции V* (х) можно судить, по крайней мере, приближенно и о значениях функций VQ* (х).

5. Обратимся к отысканию функции V* (х), удовлетворяющей, как мы знаем, уравнению (19).

Заметим, что DQ 3 DQ+1 и, значит, <5 Поэтому существует

Іітлг-^оо хо — х*і и! в силу (19), искомая функция V*(x) должна иметь следующий вид:

Г я(х), х ^ ж*,

F*(x) = { h \' (23)

V \' \\ (a/3)TV*(x), а: < ж*. у \'

Подчеркнем, что здесь неизвестны и "граничная" точка ж*, и сама функция V™ (х), и обе они должны быть определены. Задачи подобного типа относятся к числу "задач со свободными границами", или, как их еще называют, "задач Стефана" (см., например, [441]).

Вообще говоря, решение (х*, V* (х)) задачи (23) может быть неединственным, и для выделения "правильного" решения могут понадобиться до-полнительные условия.

Ниже показывается, из каких соображений находятся эти дополнительные условия.Обозначим С* = (0, ж*) и D* = [ж*,оо). Тогда в области С* функция V* (х) удовлетворяет уравнению

ip(x) = a(3Tip(x), (24)

т.е., в силу (4) из § 5а, уравнению

<р(х)=а(3[р<р(\\х) + (1-р)<р(^)]. (25)

Согласно общей теории уравнений в конечных разностях (см. [174]), решения этого уравнения надо искать в виде <р(х) = х~<. Следуя этому, нахо-дим, что 7 должно быть корнем уравнения

1 = /3[«рАТ + «(1 - р)А-т]. (26)

V — (1

Напомним, чтор — , b = А — 1, а = А-1 — 1. При этомр определя-

Ь — а

лось из условия (см. (4) в §4d, гл. V)

Из сопоставления (26) и (27) видим, что если (3 = 1, то уравнение (26) имеет один корень 7i = 1 и второй 72 такой, что

Л72 = . (28)

Ар

Поскольку

1 — р аА — 1

-г-51 = -г < 1,

Лр А — а

то 72 < 0.

Итак, если /3 = 1, то общее решение уравнения (26) имеет вид:

<р(х) = с1х + с2х~\'2, (29)

где 72 < 0.

По смыслу рассматриваемой задачи искомая функция V*(x) должна быть неотрицательной неубывающей функцией. Отсюда следует, что С2 = 0. Поэтому

vw-j*-1\'*^; (зо)

( СіХ, X < X ,

где ж* и сі еще подлежат определению.

Из субмартингального свойства последовательности (AN(SN — 1)+)п^о относительно любой меры Рх, х Є Е, вытекает, что х* = сю, поскольку в случае /3 = 1 для каждой точки х > 1

аТд{х) > д{х),

и, значит, заведомо "выгоднее сделать по крайней мере одно наблюдение, нежели сразу остановиться"

Далее, в (30) константа ci > 1, поскольку, если предположить, что ci < 1, то получили бы, что х* < оо.

С другой стороны, константа сі не может быть больше единицы в силу того (дополнительного) свойства, что V*(x) должна быть наименьшей а-эксцессивноймажорантой функции д(х), а таковойв классе функций V* (х) = С\\Х при С1 > 1, очевидно, является функция СО значением Сі = 1. Таким образом, в случае /3 = 1 и д(х) = (х — 1)+ функция V*(x) =

sup ЕxaTg(ST) = х и оптимальный момент остановки (в классе ЗЯЙ0) тет§=

не существует. Отметим, однако, что для всякого є > 0 и любого х Є Е можно найти конечный момент остановки TXj? такой, что

Е xaT*\'\'g(STxJ>V*(x)-e.

(Подробнее см. [441; гл. III}.)

6. Пусть теперь 0 < /3 < 1. В этом случае уравнение (26) имеет два корня 7i > 1 и 72 <0 такие, что величины yi = А71 и у2 = А72, определяемые как решения квадратного уравнения

у = /3[ару2 + а(1-р)], (31)

имеют следующий вид:

Уі

А Д2І А ЇА2 Г = 2+VT"S\' У2=2-УТ-Б\' (32)

где А = (а/Зр)~1,В = (1 -р)?"1.

Таким образом, если 0 < /3 < 1, то общее решение <р(х) уравнения (25) представимо в такой форме:

<р{х) = сіх71 + c2xr2. (33)

По тем же самым причинам, что и в случае /3 = 1, константа с2 здесь равна нулю, и из (23) следует, что искомая функция

I X 1 • X ^ X ¦

V (*) = { . 71 ^ . 34

i. с x\'1, x < x ,

где х* и с* - константы, подлежащие определению. (См. далее формулы (40)-(43).)

Для отыскания неизвестных значений ж* и с* воспользуемся тем, что искомая функция V*(x) должна быть наименьшей а/3-жсцессивной мажорантой функции д(х) = (х — 1)+, х Є Е.

Следующие рассуждения показывают, как в классе функций

— С х ~~ 1> х ^ х і . .

Vc{x-,x) = \\_ \' (35)

I. СХ 71, X < X,

где х,х Є Е, с > 0 и 7і > 1, найти наименьшую мажоранту функции = (х — 1)+. (Затем надо будет, разумеется, убедиться в том, что так найденная функция является а/3-жсцессивной.)

С этой целью заметим, что при достаточно больших с функция іРс(х) = сх71 заведомо больше функции д(х) при всех х Є Е. Поэтому из (35) становится понятным, как отыскать среди функций V^(x\\x) наименьшую мажоранту д(х).

Возьмем достаточно большое с, для которого заведомо <Рс(х) > д(х) для всех х Є Е, и начнем уменьшать с до тех пор, пока при некотором

значении Сі функция ipz1 (х) не "встретит" в некоторой точке, скажем, хі, функцию д (х).

Из выпуклости функций <Рс(х), х Є Е, следует, что, в принципе, может существовать еще одна точка х2 Є Е такая, что х2 > хі и <Рс1 (х2) = д (х2).

В рассматриваемом нами случае фазовое пространство Е = {х — Хк, к = 0, ±1,...} дискретно. Однако, если считать, что Л = 1 + А, А > О, причем А мало, то и расстояние между точками хі и х2 также будет малым, и, более того, при А 4- 0 эти точки будут "сливаться" в одну точку, скажем, х.

Очевидно, что эта точка х есть не что иное, как то значение из множества (0, оо), где функция <Рс{х) = сх71 касается при некотором с функции д{х) = (х-1)+,х Є (0,оо).

Из сказанного ясно, что сих определяются из системы двух уравнений

<рс(х) = д(х), (36)

dg{x)

(37)

d х=х+ dx из которых находим, что 7і - 1 7i1 При этом понятно, что функция <з9) будет при достаточно малых А > 0 давать и хорошую аппроксимацию наи-меньшей функции среди функций вида (35). (Ср. с (37) в § 2а, гл. VIII.) Замечание. Отметим особо условие "гладкого склеивания" (37), ко-торое появилось в предшествующих рассмотрениях вполне естественным образом. В задачах об оптимальной остановке это условие часто играет роль дополнительного условия, позволяющего выделять "нужное" решение. (См. [441] и далее гл. VIII.) Описанный выше качественный метод отыскания наименьшей мажо-ранты функции д(х) при более кропотливом анализе приводит (см. [443]) к следующим "оптимальным" значениям х* и с* для параметров х и с, при которых соответствующая функция V (х) = Vc*(x-,x*) является не только наименьшей мажорантой функции д(х), но и а/3-жсцессивной: с* =min(Cl*,4), (40) где с* = (А^л - l) A-71 \'logA (41) с* = (А^°8а - 1) А~7і[І0®л г]-7і (42) (43) * _ / если с*=с*, С ~ \\ a^sa^+i, если с* = с?, ([г/] - целая часть числа у их определено в (38)). Свойство а/З-экспессивности найденной функции V* (х) для х < х* очевидно, поскольку для этих значений a/3TV*(x) = V*(x) по самой конструкции этой функции. Если же і ^ і*, то справедливость неравенства a/3TV*(x) Sj V*(x) устанавливается непосредственной проверкой с учетом (40)-(43) и того, что для этих значений х выполнено V* (х) = х — 1. 7. Согласно теореме 4 из § 2а, найденная функция V * (х) есть в точности sup Ех(а(3)тg(ST ), при этом момент тЄ9Л°° Г* = inf{n: V*(Sn) = g(Sn)} = inf{n: Sn > x*} будет оптимальным моментом остановки, если только Рх{т* < оо) = 1, хеЕ. Очевидно, что Рх{т* > N) = Рх (max Sn < г*) Чп^ЛГ / = Рх^о max лв1+-+е» < ж*) (44) и, поскольку Р(є4 = 1) = р, Р(є» = —1) — q, то при р > q вероятность в правой части стремится к нулю при N —>• оо. В силу (5) неравенство р > q равносильно тому, что г > • (45) С учетом того, что 6 = А — 1иа = А-1 — 1, находим, что Рх(т* < оо) = 1 при любом х < х*, если Г (46) Если же х > х*, то и без условия (46) вероятность Рх(т* = 0) = 1. Резюмируя, приходим к следующему результату. Теорема 2. Пусть 0 < /3 < 1 и выполнено условие (46). Рациональная стоимость Cqo(/; Р) для опциона-колл Американского типа с функциями выплат /п - (3n(Sn — 1)+, п ^ О, определяется формулой Coo(/;P) = V*(S0), где ViSo)-\\c*S?, So < x*, а константы с* и х* находятся по формулам (40)-(43). Оптимальным моментом предъявления опциона к исполнению является момент т* = inf{n: Sn > х*}. При этом V*(S0) = Eso(a0)rm(ST. - 1)+.

Еще по теме § 5Ь. Расчеты для стандартного опциона покупателя:

- § Зс. Задача Стефана для стандартных опционов покупателя и продавца

- § 5с. Расчеты для стандартного опциона продавца

- § 4d. Стандартные опционы покупателя и продавца

- § 2а. Стандартный опцион покупателя

- Соотношения между премиями опционов с разными стандартными отклонениями

- § 2Ь. Стандартный опцион продавца

- § 2с. Комбинации опционов покупателя и продавца

- 7.3. Оценка доходности и риска стандартных опционных комбинаций

- 1.1. Классификация стандартных опционных продуктов в зависимости от изменения цены или волатильности

- § 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- Расчеты по стандартным ипотечным ссудам.

- Учет расчетов с покупателями и заказчиками

- 13. Учет расчетов с покупателями и заказчиками

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартными отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- § 5а. О проблематике расчетов опционов Американского типа

- § 4Ь. О расчетах опционов Европейского типа в однофакторных гауссовских моделях

- § 4а. О проблематике расчетов опционов на рынке облигаций