§ 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями

" \\ +

fn=Pn(aSn-jrSk) , ^ к=о \'

/n=/3"(E5fc-a5n)+>

\\l—n \'

где 0 0.

Опционы с платежными функциями (4) и (5) называют опционами (колл и пут) Азиатского типа.

Опционы (колл и пут) с платежными функциями (2) и (3) в случае a = 0 рассматривались в работах [434], [435], где они получили название "Русских опционов". См. также работы [118], [283]. Последующее изложение будет следовать работе [283].2. Будем рассматривать СЛЛ-модель, для которой рп принимают два значения: А — 1 и А-1 — 1 с А > 1. При этом, для определенности, рас-смотрим опцион-пут Американского типа с платежной функцией (3), где 0 < /3 < 1 играет роль дисконтирующего фактора.

Согласно общей теории (см. раздел 2), рациональная стоимость С такого опциона рассчитывается по формуле

С= sup ЕarfT, (6)

тЄ?Ш°°

где а = (1+г)_1иЕ - усреднение по мартингальной мере Р такой, что р и q определяются формулами (6) из §5а. Поскольку

С= sup E(a(3)r ( max Sr — aSV)+ (7)

и Sn — S,oA?1"i l"?n, то величина С заведомо конечна (С < So), если выполнено условие

а/ЗА ^ 1. (8)

Положим Yn = max Sk- Ясно, что

k^n

Yn=mzx{Yn-1,Sn}, (9)

при этом последовательность (Sn,Yn)n^o является марковской, и, в принципе, решение задачи об оптимальной остановке (7) может основываться

на общих результатах об оптимальных правилах остановки для двумерных марковских цепей (см. [441] и §2а).

Замечательным здесь является, однако, то обстоятельство, что рассматриваемая двумерная марковская задача может быть сведена к некоторой одномерной марковской задаче, если воспользоваться идеями замены меры и подходящего выбора дисконтирующего актива (numeraire). (По этому поводу см. также далее § lb, гл. VII.)

Пусть т Є ®t§°. Тогда, вспоминая, что В„ = В0а~п с а = (1 + г)-1, находим, что

Е(а/ЗГ (oma* Sr - aST)+ = Е(а/3)- _ ^

S0E

(10)

Sr/Sо\' \\ST J BTJBQ

S j So

Обозначим Zn = n .

Тогда видим, что Zn > 0, и относительно Вп/Вомеры Рпоследовательность Z = (Zn, §-п, Р)п^о естьмартингале EZn = 1. Положим для А Є ЗРп

Pn(A) = E(ZnIA).

Понятно, что набор мер (Рп)п^о является согласованным (в том смысле, что Р„, ті ^ 0), и по теореме Ионеску Тулчи о продолжении

меры (см., например, [439; гл. II, §9]) существует мера Р (в пространстве О = {-1,1}°°) такая, что Р | = Pn, п ^ 0. Тогда

E(a/3)rf max Sr-aSr) + = S0 Е(3Т (- <Л . (11)

\\0sCT-sCT / \\i>T J

Положим здесь

= ^ (12) Jn

и заметим, что

Хп+1 , lj, (13)

причем все Хп принимают значения в множестве Е = {1,А, А2,...}.

Относительно новой меры Р последовательность є = (єп)п>і снова ока-зывается последовательностью независимых одинаково распределенных случайных величин с

р = Р(є„ = 1) = Е7(?п=1)аА?1 = аАр (14)

и

в = Р(е„ = -1) = ^(1-р). (15)

Будем рассматривать последовательность (Хп)п^0, определяемую рекуррентными соотношениями (13), в предположении, что Ло = х Є ?\\ Пусть Рх - распределение этой последовательности. Тогда последователь- ностьX = (Хп,9п,Рх) сх Є Е,&п — cr(X0,Xi,... ,Хп),п ^ 0,является марковской, и, следовательно, для отыскания пены С надо рассмотреть за-дачу об оптимальной остановке

V(x) = sup Е xf3T{XT-a)+, хеЕ, (16)

тЄ9Я°°

где - класс конечных моментов остановки т = т(ш) таких, что

{ш: т(ш) 0.

Интересующая нас цена С связана с решением V (1) этой задачи формулой

C=S0f(l). (17)

Замечание 1. Поскольку в (7) sup берется по классу то, строго говоря, для справедливости формулы (17) надо было бы в определении V(х) (см. (16)) sup брать не по классу а по более широкому классу ЯЯ§°. Однако, на самом деле, оба эти sup совпадают, что следует и из общей теории оптимальных правил остановки для марковских последовательностей (см. [441]), и, в сущности, доказывается ниже (см. далее замечание 2).

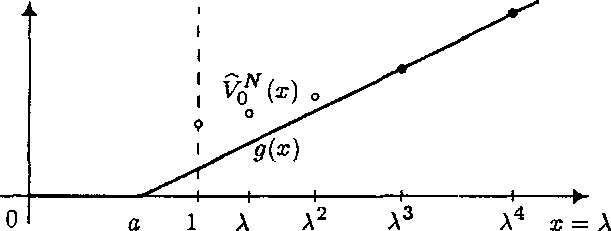

3. Пусть д(х) = (х — а)+, х Є Е, и

F0Ar(x)= sup Ех^д(Хт),

где - класс моментов остановки т из со свойством г (и>) ^ N, шб О.

(См. рис. 61.)Обозначим также

Tf(x) = Ex/(Xi) = pf (I A l) + (1 -p)f(Xx), (18)

Q/(®) = max(/(*),/3T/(®)). (19)

Из теоремы 3 в § 2a и замечания к ней следует, что

V0N(x) = QNg(x) (20)

и оптимальный момент т^ Є имеет следующую структуру (ср. с (9) в§5Ь):

r^ = mm{0 flf^iefii^W^W}. (22) Ясно, что Df С Df С •¦• CD% =Ё = {1, Л, Л2,... }. Точно так же, как и в §5Ь, рассматривая последовательно функции Qg(x),... ,QN д(х) и сопоставляя их с д{х), находим, что "области остановки" D^ имеют следующий вид: ^ = {а:е?:а:е[а?,оо)}, (23) где (24) В качественном отношении области остановки D^ и области продолжения наблюдений = Е\\Dn такие же, как и на рис. 57 в § 5Ь (с очевидной заменой в обозначениях: Si Хі,Е Е,..., ж™ =0-4- хJJ = 1). Замечание 2. Если sup Ехртд(Хт), тЄЯГЇ^ то из теоремы 3 в §2а вытекает, что Vq*(х) = QNд(х). Сопоставляя это равенство с (20), видим, что Vq (х) = Vq* (х), х Є Е, и что момент т^, определяемый формулой (21), будет оптимальным не только в классе ЯН^. но и в более широком классе . 4. Поскольку д(х) > 0, то, согласно теореме 4 из §2Ь функция V(x) = lim Vq (ж). Положим N—юо т = inf{n > 0-. F(X„) = g(X„)} = inf{n > 0: Xn Є D}, где D = {x Є E: x Є [x, оо)} иї = lim arj^. N—юо Согласно той же самой теореме, момент т будет оптимальным моментом остановки для задачи (16), лишь бы только Рх(т < оо) = 1, х € Е. Отложив пока рассмотрение этого свойства момента г, обратимся к отысканию значения х и функции V(x). Функция V(x) удовлетворяет уравнению f(»)=max(ff(»),/32V(»)), х Є Ё, (25) и, следовательно, в "области продолжения наблюдений" С = Е \\ D она является одним из решений уравнения <р(х) = 0Тф), х Є С, (26) или, в развернутой форме, уравнения <р(х) = 0[p ?(1)=/?[pv(1) + (1-PMA)] (28) и при х ^ Л v(*)=/3[p?(j)+(l-pM*r)]- (29) Естественно искать решение уравнения (29) в виде х7 (ср. і=рА-7 + (1-р)А7, (30) имеющее два решения 71 < 0 и 72 > 1 такие, что величины у\\ = А71 и t/2 — А72 определяются из формул А [А? I Л [А* Г При х > А обшее решение (р(х) уравнения (29) может быть представлено в виде сфь(х), где фь{х) — bxJl + (1 — b)xJ2. Поскольку (1) = 1, то константа с : <^(1). Подставляя <р(Л) = <^(1)і/>ь (А) в уравнение (28) и учитывая, что по смыслу задачи tp( 1) ф 0, для неизвестного значения b получаем уравнение 1 = /З{р + (1 - р) [ЬА^ + (1 - Ь)А72]}, (33) решение которого есть (1_Р)А Т2+Р-/Г1 Пользуясь тем, что 7i и 72 определяются из уравнения (30), нетрудно установить, что 0 < b < 1. Пусть VCo(x) = со-ф-(х), х < Хо, где со и хо - пока неопределенные кон-станты. Понятно, что искомая функция V(x) является функцией семейства При этом "оптимальные" значения констант со и XQ, обозначаемые с и х, могут быть найдены из тех соображений, что требуемая функция V{x) — У (І; І) должна быть наименьшей /З-эксцессивной мажорантой функциид(х), т. е. наименьшей функцией, удовлетворяющей одновременно двум неравенствам: F(ar) ^ /3TV(x) для всех д: Є Е = {1, А, А2,... }. Доказать существование решения этой задачи и найти точные значения стлх можно точно так же, как и в случае стандартного опциона-колл (см. п. 6, §5Ь, и [283]). В этом случае, когда Д = А - 1 близко к нулю, для си х в качестве приближенных значений могут быть взяты величины с и х, получаемые следующим образом. (Ср. с соответствующей процедурой в §§5Ь, с.) Будем считать, что функции ф^{х), VCQ (х), д(х), VCQ (а:; х0), заданные на множестве Е = {1, Л, Л2,...}, определены теми же самыми выражениями и на множестве [1, оо). Тогда соответствующие аппроксимационные значения с и х определяются из тех дополнительных соображений, что (37) Vc{x) =д(х), dg(x) dVc(x) dx dx Учитывая, что %{х) = aUx) = c[bx71 + (1 -b) x72], g(x) = (x — a)+ и заведомо x > a, находим, что сих являются решениями системы уравнений: (38) с[Ьх71 + (1 - 6)х72] = х - о, с[Ь7ix71-1 + (1 -b) J2X12\'1] = 1. В частности, при a = О -Г2-ТГ1 = ( * 1-тЛ 41-672-1/ X с -- 7і6хті + 72 (1 - 6)хТ2 Из проведенных рассмотрений следует, что при достаточно малых Д > О значение V~(l) близко кУ(1). Тем самым, с учетом формулы (17) и того, что Fc(l) = С) находим, что при малых Д > 0 цена С ~ So • с. (Более подробный анализ см. в [283]. Ср. также с § 2d, гл. VIII.)

Еще по теме § 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями:

- 4.2.2. Моделирование функции уклона волатильности на основе биржевых опционов на фьючерс РАО «ЕЭС» в момент оценки внебиржевых опционов

- В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Мы остановимся на понятиях типов и видов опционов, рассмотрим опционы на покупку и продажу, дадим определение категорий опционов и премии.

- § 2d. Русский опцион

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- 2.4. Инструментарий построения сложных опционных продуктов на основе обычных биржевых опционов

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- 2.3. Предпосылки исследования, обозначения построения опционных продуктов на основе биржевых опционов

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартными отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- 4.2.1. Моделирование безрисковой ставки на основе пут - колл паритета биржевых опционов на фьючерс РАО «ЕЭС» на момент оценки внебиржевых опционов

- § 4а. О проблематике расчетов опционов на рынке облигаций

- § 5а. О проблематике расчетов опционов Американского типа

- 4.1. Примеры построения разработанных опционных продуктов на основе обычных биржевых опционов на фьючерс РАО «ЕЭС»

- § 4Ь. О расчетах опционов Европейского типа в однофакторных гауссовских моделях

- § 5с. Расчеты для стандартного опциона продавца

- 1.1. Классификация стандартных опционных продуктов в зависимости от изменения цены или волатильности