1.1. Классификация стандартных опционных продуктов в зависимости от изменения цены или волатильности

Классификация стандартных опционных продуктов относительно прогнозов инвесторов, относительно изменения цены основного актива или волатильности цены основного актива подробно раскрыта шведским исследователем Романом [87]. Видоизмененная наглядная классификация в зависимости от возможных прогнозов цены или волатильности приводиться далее в виде 4-х блок-схем.

(см. рис. 1.2.- 1.5.):Банки могут предлагать своим клиентам-инвесторам данные опционные продукты исходя из структуры прогноза инвестора, в частности исходя из степени падении цены основного актива или падения/роста цены в краткосрочном/долгосрочном периоде.

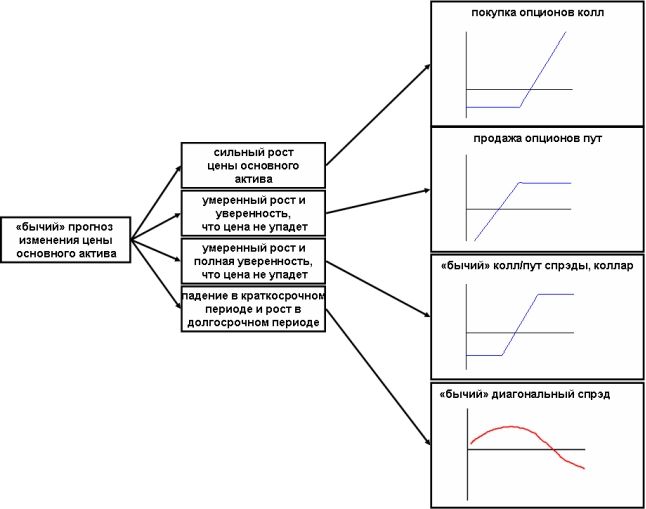

При «бычьем» прогнозе изменения цены основного актива инвесторы используют:покупку опционов колл, продажу опционов пут, «бычьи» колл/пут спрэды, коллары и календарные спрэды.

Рис. 1.2. Блок - схема стандартных опционных продуктов на основе «бычьего» прогноза инвестора относительно изменения цены основного актива: степень прогноза и график конечных денежных выплат соответствующего опционного продукта в зависимости от цены актива [14]

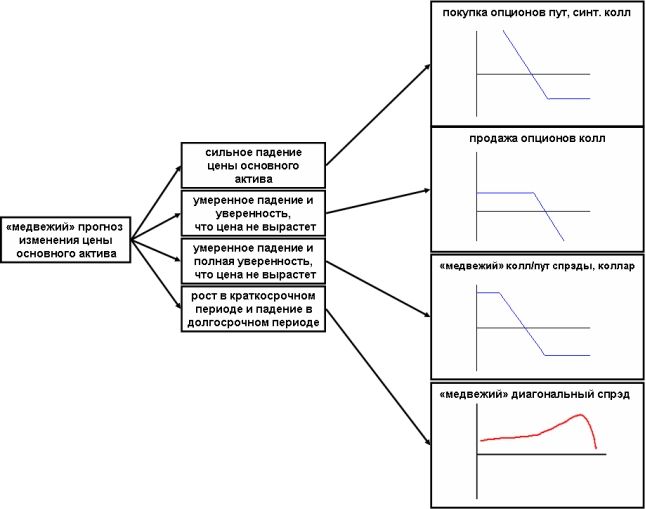

При «медвежьем» прогнозе изменения цены основного актива инвесторы используют:покупку опционов пут, продажу опционов колл, «медвежьи» колл/пут спрэды, «медвежий» диагональный спрэды, синтетический колл.

Рис. 1.3. Блок - схема стандартных опционных продуктов на основе «медвежьего» прогноза инвестора относительно изменения цены основного актива: степень прогноза и график конечных денежных выплат соответствующего опционного продукта в зависимости от цены актива

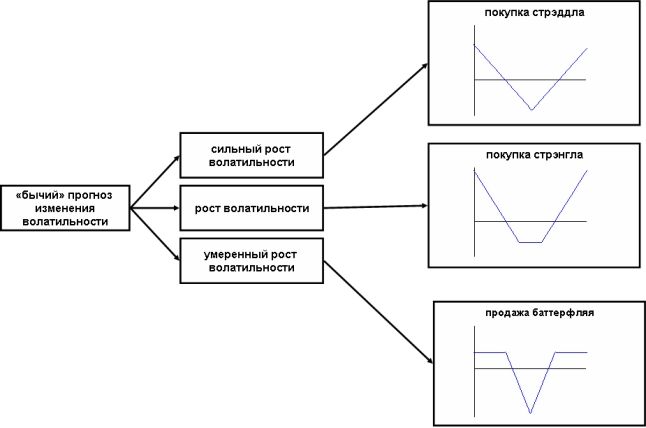

При «бычьем» прогнозе изменения волатильности цены основного актива инвесторы используют:покупку стрэддла, покупку стрэнгла, продажу баттерфляя.

Рис. 1.4. Блок - схема стандартных опционных продуктов на основе «бычьего» прогноза инвестора относительно волатильности: степень прогноза и график конечных денежных выплат соответствующего опционного продукта в зависимости от цены актива

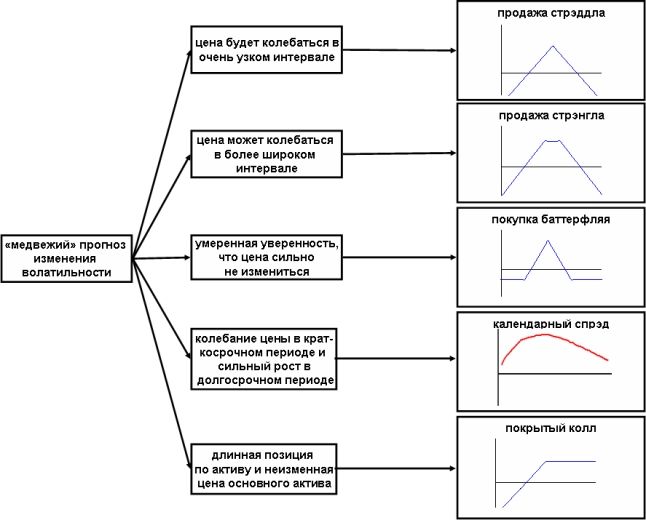

При «медвежьем» прогнозе изменения волатильности цены основного актива инвесторы используют: продажу стрэддла, продажу стрэнгла, покупку баттерфляя, календарные спрэды, покрытый колл.

При «медвежьем» прогнозе изменения волатильности цены основного актива инвесторы используют: продажу стрэддла, продажу стрэнгла, покупку баттерфляя, календарные спрэды, покрытый колл.

Рис. 1.5. Блок - схема стандартных опционных продуктов на основе «медвежьего» прогноза инвестора относительно волатильности: степень прогноза и график конечных денежных выплат соответствующего опционного продукта в зависимости от цены актива