§ 5с. Расчеты для стандартного опциона продавца

/„Ы=/9"(*-у)+, хЄЕ, (1)

гдеО < /3 < 1,Е = {у = Хк: к = 0,±1,...}, Л> 1.

По аналогии с обозначениями из предшествующего параграфа, будем полагать

VnN(y)= sup Еv(a0)r(K-ST)+, (2)

т-ЄШІ^

V*(y)= sup Ey(aflr(K-ST)+. (3)

Интерес к вычислению этих величин связан с тем, что

V0Ar(y) = Civ(/;P), у = (4)

и

^*(у)=Соо(/;Р), y = S0, (5)

где СN(f; Р) и Соо(/; Р) для системы функций / = (/п)п^о с /„ = /„(у), задаваемыми формулами (1), определяются формулами (7) из §5а и (21) из § 5Ь соответственно.

Теорема 1.

Для каждого N > 0 существует последовательность Уп , 0 < n < N, со значениями в Е U {+оо} такая, что= {у Є Я: у Є (0,у*]}, (6)

С?={уЄЕ:у€(уї,оо)} (7)

т? = min{0

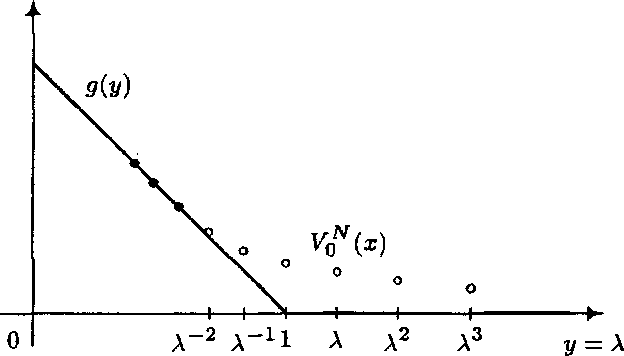

= min{0 Уо (8) (9) vN( ч _ Г 9ІУ)І y?D» = (0,y»}, °W~\\QN9(y), уЄС» = (у»,оо). Рациональная стоимость Полезно при этом отметить, что под действием оператора Q заведомо происходит "поднятие" функции д(у) в точке у = К (выше для простоты полагалось К = 1) и Qg(y) = д(у) = 0 для у > К. Поэтому эти значения у Є Е можно относить как к областям остановки наблюдений, так и к областям продолжения наблюдений. Формулы (6) и (7) показывают, что такие точки были отнесены к областям продолжения наблюдений. 2. Рассмотрим вопрос об отыскании функции V* (у) ^lim Vj^ (у) j, значения у* = lim у^ и оптимального момента г*: ЛГ-юо V(y) = Ev[al3)T*(K-Sr.)+, (10) снова полагая для простоты К = 1. Обозначим С* = (у* ,оо), D* — (0, у*]. <р{у) = <*р[р<р{\\у) + (1 eg = (у?,оо),...,С%_1 = (г/лг-1,00),с% = 0. Траектория (So, Si, S2, • ¦ ¦) выходит из областей продолжения наблюдений в момент Гц^ Рис. 60. Графики функций д(у) = (1 — у)+ и = QN д(у) для опциона-пут с функциями вьшлат/п = /Зпд(у), О < /3 41,0 ^п^ N,\\> 1 Общее решение ЭТОГО уравнения имеет ВИД СІ У71 +С2УТ2 С 71 > ІИ72 < О (см. (31), (32) в §5Ь). Поскольку V* (у) ^ 1, то сі = 0 и, значит, функцию V* (у) следует искать в классе функций (11) т7 < Г 1 - 2/\' 2/ < 2/\' I су72, У >У, где "оптимальные" значения с* и у* параметров сиу должны быть опре-делены из вышеупомянутых (п. 6, § 5Ь) дополнительных соображений, что V*{y) = Vс* (у, У*) должна быть наименьшей а/З-эксцессивной мажорантой функции д(у) = (1 — у)+. Следуя изложенной в §5Ь схеме отыскания приближенных (при малых Д = 1 — А > 0) значений с и у (для параметров с* и у*), находим, что они должны определяться из системы двух уравнений <Рс(у) = д(у), (12) dg{y) dfc(y) dy у=у+ у—у- І72І1 dy 721 Решая эту систему, получаем (13) 72 с = І72 - II\'72-1! \' У = 72-1 С помощью значений у и с, полученных в "предельной" схеме (А 4- 1), можно дать формулы (см. [443]) для величин у* и с* и в исходной "допре-дельной" (А > 1) схеме: где с* = min(ci,c?), с* = (1 _ Д[1°ЄА 5])Д-72[1°6А У]; с^ = (і — ДР°ЄА !/]+l^-72[l°gA у] 72 <ч (17) если с* = ct, ДроКА Й+1( еслис*=с|. Свойство а/3-эксцессивности наименьшей мажоранты V*(y) функции д(у) = (1 — у)+ устанавливается прямой проверкой. Наконец, заметим, что условие а + b А + А- . (ср. с (45) в §5Ь) обеспечивает вьшолнение свойства Ру(т* < оо) = 1, у Є Е, для момента т* = inf{ra: Sn < у*}. (Еслиу < 2/*,тоРу(т* =0) = 1.) Тем самым, при выполнении условия (14) момент т* является оптимальным в том смысле, что выполнено свойство (10) для всех у Є Е. Теорема 2. Пусть 0 < /3 < 1 « выполнено условие (18). Рациональная стоимость где I с So , So > У , а константы с* и у* находятся по формулам (14)—(17). Оптимальным моментом предъявления опциона к исполнению является момент т* — inf{n: Sn ^ У*}- При этом V*(S0) = ESo(a/3)r\'{l-Sr.)+. ...

Еще по теме § 5с. Расчеты для стандартного опциона продавца:

- § Зс. Задача Стефана для стандартных опционов покупателя и продавца

- § 2Ь. Стандартный опцион продавца

- § 4d. Стандартные опционы покупателя и продавца

- § 5Ь. Расчеты для стандартного опциона покупателя

- § 2с. Комбинации опционов покупателя и продавца

- Соотношения между премиями опционов с разными стандартными отклонениями

- § 2а. Стандартный опцион покупателя

- 7.3. Оценка доходности и риска стандартных опционных комбинаций

- 1.1. Классификация стандартных опционных продуктов в зависимости от изменения цены или волатильности

- § 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- Расчеты по стандартным ипотечным ссудам.

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартными отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- § 5а. О проблематике расчетов опционов Американского типа