Выбор оптимального портфеля ценных бумаг агентом, не склонным к риску.

В этом разделе рассмотрим теоретические основы выбора портфеля ценных бумаг из всех доступных инвесторам активов.

Вначале предположим, что большинство инвесторов не склонны к риску, т.е.

стремятся не только максимизировать ожидаемую доходность, но и уменьшить риск. Основной афоризм этой теории «не кладите яйца в одну корзину».Формально портфель — это набор активов, как финансовых (деньги, акции, облигации и т.п.), так и реальных (земля, золото, картины и т.п.). Портфельная теория начинается с утверждения, что владельцы богатства должны заботиться о характеристиках портфеля в целом, а не о некоторых его компонентах или о каком-либо одном активе.

Актив, который сам по себе может быть рискованным, может оказаться абсолютно надёжным в портфеле с другими активами. Поэтому инвесторы интересуются двумя показателями рискованного портфеля: ожидаемой доходностью и риском.

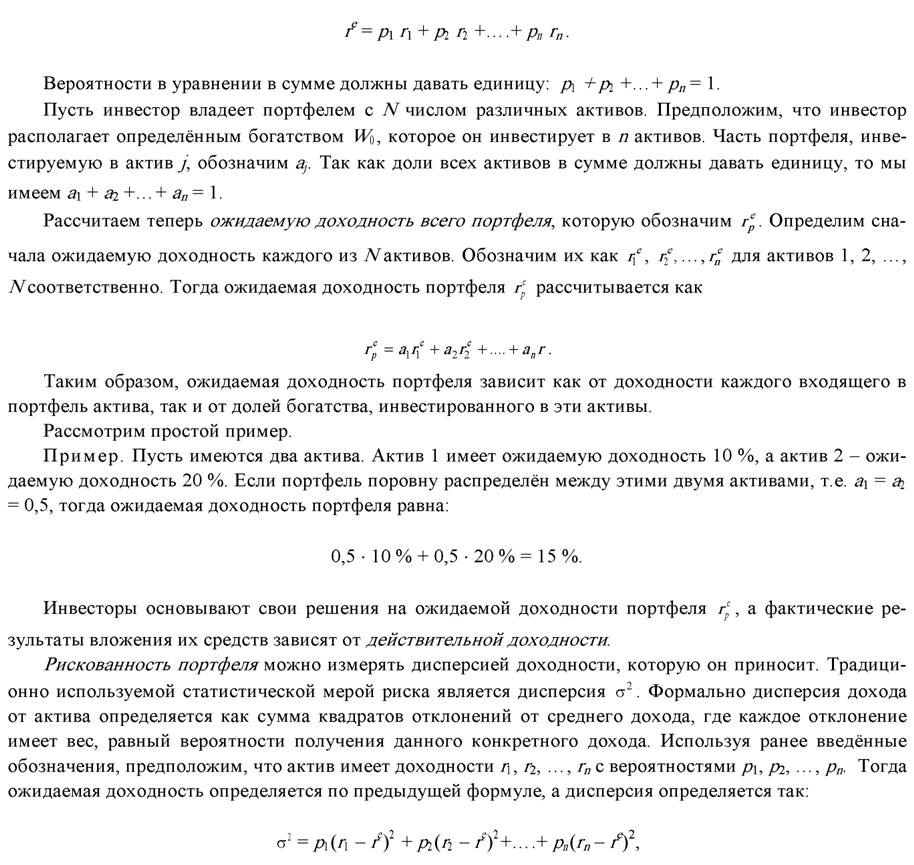

При определении ожидаемой доходности портфеля активов, начнем с ожидаемой доходности отдельного актива. Предположим, что доходность долгосрочной облигации «Max’s company» с вероятностью 0,5 составляет 20 % и с вероятностью 0,5 - 10 %. Ожидаемая доходность - это взвешенная средняя величина возможных доходов, где весами являются вероятности получения каждого из них. В данном примере ожидаемая доходность равна 15 %:

0,5 • 20 % + 0,5 • 10 % = 15 %.

В общем случае, если доходность актива составляет г\\ с вероятностью р\\, доходность /2 с вероятностью р, то ожидаемая доходность г

а стандартное отклонение ст равно квадратному корню из дисперсии.

Еще по теме Выбор оптимального портфеля ценных бумаг агентом, не склонным к риску.:

- Задача об оптимальном портфеле ценных бумаг

- 9.5 Формирование оптимального портфеля ценных бумаг компании

- 57. Рынок ценных бумаг как структура финансового рынка. Портфель и доходность ценных бумаг.

- Выбор оптимального портфеля.

- Выбор оптимального портфеля

- 1. Управление банковским портфелем ценных бумаг;

- 4. Портфель ценных бумаг и управление им

- 31. Управление банковским портфелем ценных бумаг

- 25 Управление портфелем ценных бумаг

- 2.3. Принципы управления портфелем ценных бумаг предприятия

- Состав портфеля ценных бумаг

- Принципы управления портфелем ценных бумаг компаний и банков.

- Представление о портфеле ценных бумаг

- 2.5. Управление портфелем ценных бумаг предприятия

- Портфель ценных бумаг

- Хеджирование портфеля ценных бумаг, стоимость которого выражена в долларах США

- 5.2.1.5. Хеджирование портфеля ценных бумаг до момента истечения фьючерсного контракта

- Хеджирование портфеля ценных бумаг, стоимость которого выражена в рублях. Страхование валютного риска по хеджируемой позиции

- ГЛАВА 43. ДОПУСК ЦЕННЫХ БУМАГ К БИРЖЕВЫМ ТОРГАМ. ПРОЦЕДУРА ЛИСТИНГА. ПОНЯТИЕ КОТИРОВКИ ЦЕННЫХ БУМАГ