9.7. Порядок формування та використання резервів для покриття втрат від кредитної діяльності банків

Рис. 9.3. Структурування активів за ознакою створення резерву.

Процес формування резерву починається з оцінювання якості кредитного портфеля банку - класифікація кредитів. За певними критеріями кожний кредит належить до однієї з кількох груп (категорій), диференційованих за рівнем кредитного ризику та розмірами можливих втрат. Нарахування до резерву здійснюється встановленими для кожної групи нормами відрахувань, визначеними у відсотковому відношенні до суми кредитів цієї групи. Критерії оцінювання кредитів, кількість категорій та розміри відрахувань за кожною категорією на міжнародному рівні не стандартизовані, тому визначаються центральними банком кожної країни самостійно залежно від економічних умов та ситуації і можуть бути переглянуті з часом.

З метою розрахунку резерву під кредитні ризики банки здійснюють класифікацію кредитного портфеля за кожною кредитною операцією залежно від фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та з урахуванням рівня забезпечення кредитної операції. За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції: «стандартна», «під контролем», «субстандартна», «сумнівна» чи «безнадійна».

Класифікація кредитних операцій - це оцінювання рівня ризику за кожною кредитною операцією з урахуванням фінансового стану позичальника, стану обслуговування позичальником кредитної заборгованості та рівня забезпечення кредитної операції.

Загальна заборгованість за кредитними операціями становить валовий кредитний ризик для кредитора.

Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик (в абсолютних показниках) шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

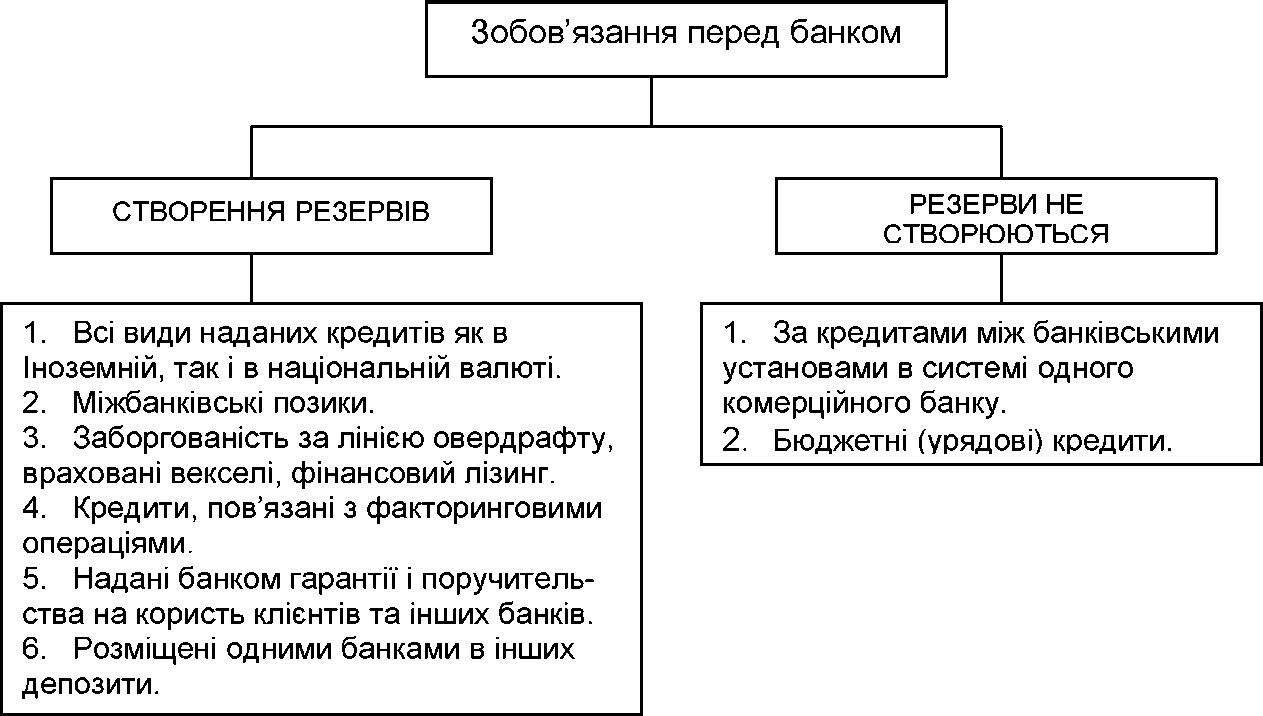

Банки зобов\'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.

Створювані резерви залежно від характеру позики поділяються на два види: загальний і спеціальний (рис.

9.4).

Рис. 9.4. Види резервів під кредитні операції.

Аналіз кредитного портфеля та класифікація кредитних операцій (валового кредитного ризику) здійснюються за такими критеріями:

оцінювання фінансового стану позичальника;

стан обслуговування позичальником (контрагентом банку) кредитної заборгованості за основним боргом і відсотків (комісій та інших платежів з обслуговування боргу) за ним у розрізі кожної окремої заборгованості й спроможність позичальника надалі обслуговувати цей борг;

рівень забезпечення кредитної операції.

Для нарахування резервів комерційні банки здійснюють

і оцінювання кредитних ризиків з

класифікацію наданих кредитів урахуванням таких критеріїв:

Оцінювання фінансового стану позичальника

Оцінювання погашення позичальниками кредиторської заборгованості та процентів за основним боргом

Клас А - фінансова діяльність добра: є можливість надавати кредити;

Клас Б - фін. діяльність добра з тенденцією до погіршення;

Клас В - фін. діяльність задовільна з тенденцією до погіршення;

Клас Г - фін. діяльність погана з тенденцією до погіршення;

Клас Д - фін. діяльність збиткова.

Добре - заборгованість сплачується у строк і повністю;

Слабке - є прострочена заборгованість не більше, ніж 90 днів і пролонгована заборгованість понад" 90 днів, які погашаються;

Недостатнє - прострочена

заборгованість понад 90 днів, проценти не сплачуються.

Рівень резерву за основними позиками поділяється на:

стандартні кредити - 1% від суми кредиту;

під контролем - 5% від суми кредиту;

субстандартні - 20% від суми кредиту;

сумнівні - 50% від суми кредиту;

безнадійні - 100% від суми кредиту.

Відповідно до критеріїв здійснюється класифікація кредитного портфеля за ступенем ризику і визначається категорія кредитної операції (табл.

9.3).Таблиця 9.3

Структурування кредитного портфелю за ступенем ризику\r\nКласи позичальників Обслуговування боргу позичальником\r\n Добре Слабке Незадовільне\r\nА Стандартні Під контролем Субстандартна\r\nБ Під контролем Субстандартна Субстандартна\r\nВ Субстандартна Субстандартна Сумнівна\r\nГ Сумнівна Сумнівна Безнадійні\r\nД Сумнівна Безнадійна Безнадійні\r\n

Під час визначення чистого кредитного ризику для розрахунку резерву сума валового кредитного ризику окремо за кожною кредитною операцією зменшується на вартість прийнятного забезпечення.

Предмети застави беруться до розрахунку резерву під кредитні ризики за такими коефіцієнтами (табл. 9.4).

Сума заборгованості, за якою нараховується резерв, корегується (зменшується) по кожному позичальнику:

на суму гарантій Кабінету Міністрів України;

на суму гарантій іноземних банків, які зареєстровані як юридичні особи і належать до категорії А (Великобританія, Німеччина, Японія тощо);

на суму застави майна та майнових прав (враховується не більше, ніж 50% вартості, зазначеної у договорі застави).

На підставі класифікації валового кредитного ризику та враховуючи прийнятне забезпечення, банк визначає чистий кредитний ризик за заборгованістю за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування.

Коефіцієнти врахування застави для розрахунку резерву під кредитні ризики

Відсоток вартості забезпечення (застави), що береться до розрахунку чистого кредитного ризику за окремою кредитною операцією

ого

^ 2

, в

ГО~ О

II

у д

о

го х ш ГО Сі с

ГО s

н <° ф

CO

if ^ .E x

:r Ф

ф с о

т

ев

ЄЙ

.Е ^ ГО ф

а ш

к о _0 н 2 2 х о

m \'а е

а?

ео нв

ї §

m \'сі е п а п

о

к го х ю

д

е р

к

к

н

m Ф ¦

§ . 5

>s ш го о

2 з

о

Сі

5у >S

з\'її

х

о г

о р

о д

X

и н

X

х

и н в а

*

р

е д

е

о г о м о

X

у р

е н

у б

ои

? * руле

ї І

X

о

ю о

а

с! со Ф го а.

ьг с

о д

.0

ун

х

а р

со

о р

о д

х

х

m %

ае рл па

У валюті, що відповідає

валюті наданого кредиту або ВКВ

в а

*

р

е д

ГО x

К О _0

т

е р

е б

о

х

у р

ав

т

Класифіковані кредитні операції

m q

? °

>s

ro m

2 О

HE І

о а.

a. i-

o ro

t x

со х

го

О ф

ср Т - ^ о

ц m

го ч

СО

У валюті, що є відмінною від валюти наданого кредиту

100

90

80

100

40

70

50

50

50

50

30

Стандартна

100

90

80

80

20

70

50

50

40

40

20

Під контролем

100

90

60

50

10

40

40

40

20

20

10

Субстандартна

100

90

20

20

0

20

20

20

10

10

5

0

0

0

0

0

0

0

0

0

0

0

Сумнівна Безнадійна

Використання комерційними банками резервів на покриття кредиторської заборгованості здійснюється:

безнадійна заборгованість позичальників, які визнані банкрутами.

У разі, якщо комерційний банк надав кредит позичальнику, проти якого порушено справу про банкрутство до укладеної угоди й інформація була оприлюднена пізніше, то безнадійна заборгованість погашається за рахунок загального резерву;заборгованість, яка забезпечена заставою, погашається в першу чергу, якщо частина заборгованості не погашається виручкою від реалізації заставленого майна - то проводиться списання зі спеціального резерву;

безнадійна заборгованість, яка виникає через неспроможність позичальника погасити її з огляду на форс-мажорні обставини. Безнадійна заборгованість підприємств, на майно яких не може бути звернене стягнення, списується зі спеціального резерву, якщо протягом 30 днів не буде відшкодована за рахунок бюджету чи інших коштів;

заборгованість фізичних осіб, які визнані судом безвісти відсутніми або померлими, - зі спеціального резерву. Заборгованість фізичних осіб, стосовно яких слідчими органами порушено справу про

розшук, - списання зі спеціального резерву, якщо протягом 180 днів з дня оголошення розшуку місце їхнього перебування не встановлено;

заборгованість юридичних осіб, до керівників яких органами слідства оголошений розшук - списання зі спеціального резерву, якщо протягом 180 днів з дня оголошення розшуку місце їхнього перебування не встановлено;

заборгованість за договорами, визнаними в судовому порядку недійсними з вини позичальника, - зі спеціального резерву, якщо позичальник не погашає її протягом 30 днів з дня рішення суду;

заборгованість за договорами, визнаними в судовому порядку недійсними з вини як банку, так і позичальника, - із загального резерву, якщо вона не повернена протягом 30 днів.

Комерційні банки можуть самостійно списувати безнадійну заборгованість згідно з рішенням Правління - за рахунок загального резерву, але не пізніше від останнього робочого дня року, в якому ця заборгованість визнана безнадійною.

Банківський нагляд постійно проводить перевірку правильності операцій щодо класифікації кредитів, формування та використання резервів на покриття втрат від кредитної діяльності.

При виявленні порушень застосовуються санкції відповідно до статті 48 Закону України «Про банки і банківську діяльність». Санкції за порушення кредитної дисципліни регламентуються статтею 38 Закону України «Про банки і банківську діяльність».Банки забезпечують постійний контроль за дотриманням позичальниками умов кредитної угоди: цільовим використанням кредиту, своєчасністю і повнотою погашення позик та ін. В разі порушення умови цільового використання кредиту банк може застосовувати до клієнта штрафні санкції:

якщо кредит виданий за рахунок власних кредитних ресурсів комерційного банку - до 25% від суми кредиту;

якщо кредит виданий за рахунок залучених ресурсів - не менше, ніж 25% від суми кредиту.

При несвоєчасності погашення позики банк стягує, крім передбачених відсотків, штраф не менше, ніж 0,5% від суми прострочення за кожен її день.

Санкції можуть застосовуватися і до комерційних банків у разі порушення кредитної дисципліни, наприклад, при несвоєчасності надання позики позичальником може стягуватися пеня в розмірі 0,5% за кожен день відстрочення.

Еще по теме 9.7. Порядок формування та використання резервів для покриття втрат від кредитної діяльності банків:

- 9.7. Порядок формування та використання резервів для покриття втрат від кредитної діяльності банків

- 12.4. Формування резервів на відшкодування можливих втрат за операціями з цінними паперами

- Правила формування і розміщення страхових резервів

- 18.4. Регулювання діяльності банків для забезпечення їхньої фінансової стійкості

- 18.4. Регулювання діяльності банків для забезпечення їхньої фінансової стійкості

- П О С Т А Н О В А від 22 червня 2005 р. N 496 Про затвердження Порядку використання коштів державного бюджету для облаштування спортивних та футбольних майданчиків

- 3.1. Основні режими грошово-кредитної політики центральних банків

- § 1. Використання матеріалів оперативно-розшукової діяльності як приводів для порушення провадження у кримінальній справі

- § 3. Використання матеріалів оперативно-розшукової діяльності для прийняття рішень у кримінальному процесі

- § 1. Використання матеріалів оперативно-розшукової діяльності для проведення слідчих дій

- Стаття 208. Звільнення від відшкодування втрат сільськогосподарського та лісогосподарського виробництва

- § 3. Використання матеріалів оперативно-розшукової діяльності для отримання окремих видів доказів у кримінальній справі

- § 2. Використання матеріалів оперативно-розшукової діяльності для застосування примусових заходів

- Стаття 209. Використання коштів, які надходять у порядку відшкодування втрат сільськогосподарського і лісогосподарського виробництва

- 2.3.3. Порядок використання земель для будівництва

- § 2. Використання матеріалів оперативно-розшукової діяльності як підстав для порушення провадження у кримінальній справі

- § 3. Використання матеріалів оперативно-розшукової діяльності для застосування заходів безпеки до учасників кримінального судочинства