7.1.2. Вероятностная модель опциона call

Случайная величина дохода по опциону связана со случайной величиной финальной цены подлежащего актива соотношением [7.2]

Примерный вид плотности нормального распределения вида (4) представлен на рис. 7.1.

IT = max(ST - xc, 0) - zc. (7.5) \r\n

В правой части (7.5) все параметры являются известными и постоянными величинами, за исключением ST, которая является случайной величиной с плотностью распределения (7.4).

А текущую доходность по опциону call мы определим формулой \r\n

\r\nI

T

RT —

Zc X T

(7.6) \r\n

\r\nЗамечание. Представление (7.2), когда стартовая и финальная цены актива связаны экспоненциальным множителем, является неудобным для моделирования. Аналогичные неудобства вызывает представление доходности на основе степенной зависимости. Именно поэтому мы оперируем категорией текущей доходности как линейной функции дохода и финальной цены. Предполагая нормальность распределения финальной цены актива (что соответствует винеровскому описанию ценового процесса), мы автоматически таким образом приходим к нормальному распределению текущей доходности. Построенная линейная связь текущей доходности и цены является полезной особенностью, которая потом может быть удачно использована в ходе вероятностного моделирования.

Определим плотность ф1(у) распределения дохода 1Т по опциону как функции случайной величины 8Т. Воспользуемся известной формулой. Если исходная случайная величина X имеет плотность распределения фх(х), а случайная величина У связана с X функционально как У=У(Х), и при этом существует обратная функция Х=Х(У), тогда плотность распределения случайной величины У имеет вид [7.6] \r\n

\r\n(7.7)

Y=y

dX

V Y(y) = V x(X(y)) х

dY \r\n

\r\nВ нашем случае, исходя из (7.5), \r\n

\r\nне определена, IT < -zc многозначна, IT — -zc

IT + x + z , IT > -z

(7.8)

st —

1 c c > 1 c \r\n

\r\n(7.9)

(7.10)

dSi/dIi = 1, IT > -zc.

Мы видим, что в точке 1Т = -7С плотность ф1(у) приобретает вид дельта-функции. Необходимо определить множитель при дельта-функции. Это можно сделать косвенным образом. На участке, где функция БТ(1Т) дифференцируема, в силу (7.7)-( 7.9)

выполняется

VI(y) ^ Vs(y + xc + zJ IT > -zc. \r\nВ силу нормирующего условия справедливо

jVx(y)dy - J^:(y)dy + jv:(y)dy -1,

- zr +0

откуда, в силу (7.10), искомый множитель K есть

- zr +0

к = fp! (y)dy = 1 - jVs(y + xc + zc )dy

-от - zc +0

(7.11)

(7.12)

ОТ от Xc

x

= 1 - f P s(t + Xc)dt = 1 - f p S (v)dv = f p s (v)dv

+0 \r\n

\r\nМножитель K есть, таким образом, не что иное как вероятность события ST < xc. При наступлении такого события говорят, что опцион call оказался не в деньгах. Это событие - условие отказа от исполнения call-опциона и прямые убытки в форме затрат на приобретение опциона.

Наконец, итоговое выражение для 9i(y) \r\n

\r\n0 У < -Zc

K X S (У + zc), У = -zc

(7.13)

9 і(у) =

9S(y + Xc + zc), У > -Zc \r\n

\r\nгде \r\n

\r\nJ 5(t)dt = 1.

(7.14)

[w,t = 0 5(t) = \\ \' и I 0,t Ф 0 \r\n

\r\n

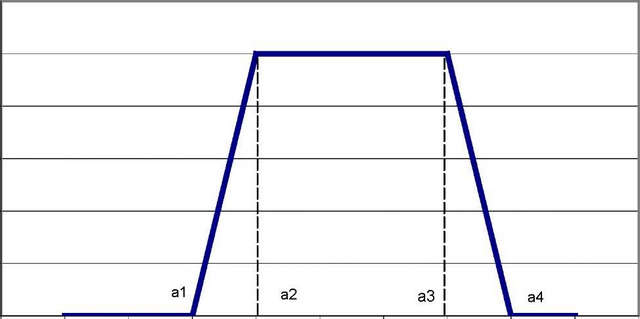

На рис. 7.2 представлен примерный вид плотности вида (7.13).

Рис. 7.2. Примерный вид плотности усеченного распределения

\r\nВидно, что мы перешли от нормального распределения цен к усеченному нормальному распределению доходов. Но это не классическое усеченное распределение, а распределение, функция которого претерпевает разрыв первого рода в точке с бесконечной плотностью.

Теперь нетрудно перейти к распределению доходности 9R(v), пользуясь (7.6), (7.7) и (7.13):

0, v < -1/T

VR(V) = < K X S(v + Т), v - -1/T .

zcT Vs(v X zc X T + xc + zc), v >-1/T

Плотности вида (7.13) и (7.15) - бимодальные функции.

Теперь оценим риск инвестиций в call опцион. Очень подробно виды опционных рисков изложены в [7.7].

(7.15)

Мне думается, что правильное понимание риска инвестиций сопряжено с категорией неприемлемой доходности, когда она по результатам финальной оценки оказывается ниже предельного значения, например, уровня инфляции в 4% годовых для нынешних условий США. Это значение близко к текущей доходности государственных облигаций, и тогда ясно, что обладая сопоставимой с облигациями доходностью, опционный инструмент значительно опережает последние по уровню риска прямых убытков (отрицательной доходности).

Поэтому риск инвестиций в опцион call может быть определен как вероятность неприемлемой доходности по формуле

(7.16)

где фя(у) определяется по (7.15).

Среднеожидаемая доходность вложений в опцион определяется стандартно, как первый начальный момент распределения:

(7.17)

Среднеквадратическое отклонение доходности call опциона от среднего значения также определяется стандартно, как второй центральный момент распределения \r\n

^ = J(v-RT)2 ^R(v)dv. (7.18)

—w

(7.19)

Рассмотрим важные асимптотические следствия полученных вероятностных форм. Для этого установим связь между доходностями call опциона и подлежащего актива, с учетом (7.5) и (7.6):

RT = max^.o) _i = max(Mi±LTlLX^T

zcT T zcT T

Г a, ST < xc - опцион не в деньгах, lp + yrT, ST > xc - опцион в деньгах

где

а = _ ір = So-Xc Zc,у = Sі. (7.20)

T z T z„

c c

Видим, что доходность опциона call и подлежащего актива связаны кусочно-линейным соотношением, причем на участке прямой пропорциональности это происходит с коэффициентом у, который собственно, и характеризует фактор финансового рычага (левериджа). Участок прямой пропорциональности соответствует той ситуации, когда опцион оказывается в деньгах. Поэтому, с приближением вероятности K вида (17.2) к нулю, выполняются следующие соотношения

limK^oRT = р + Угт, (7 21)

limK^0 °"R = YOr

То есть между соответствующими параметрами подлежащего актива на участке, когда опцион оказывается в деньгах, возникает линейная связь посредством левериджа. С ростом среднеожидаемой доходности актива растет и средняя доходность call опциона, а с ростом волатильности актива растет также и волатильность опциона.

Итак, мы получили вероятностные формы для описания доходности и риска по вложениям в опцион call. Действуя аналогичным образом, мы можем получать подобные формы для опционов другой природы, а также для их комбинаций друг с другом и с подлежащими активами. \r\n

Еще по теме 7.1.2. Вероятностная модель опциона call:

- 7.1.3. Вероятностная модель опциона put

- 7.2.1. Вероятностная модель сборки «опцион put + подлежащий актив»

- 7.6. Корреляция опционов call и put в комбинации «straddle»

- 7.1. Эффективность инвестиций в опционы call и put

- 7.7. Корреляция опционов put и call в комбинации «strangle»

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- 1. Необходимые вероятностные понятия и некоторые модели динамики рыночных цен

- 1. Эмпирические данные.Вероятностно-статистические модели их описания. Статистика "тиков"

- Модели ценообразования опционов

- § 4Ь. О расчетах опционов Европейского типа в однофакторных гауссовских моделях

- Модель ценообразования европейских опционов для всех распределений

- § 4с. О расчетах опционов Американского типа в одно факторных гауссовских моделях

- Биномиальная модель оценки премии опциона на фьючерсный контракт

- В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Мы остановимся на понятиях типов и видов опционов, рассмотрим опционы на покупку и продажу, дадим определение категорий опционов и премии.

- Биномиальная модель оценки премии американских опционов на акции, по которым не выплачиваются дивиденды

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- Оценка обычных европейских опционов колл и пут по модели Блэка-Шоулса на языке VBA в программном продукте EXCEL

- Call-center

- § 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями