Биномиальная модель оценки премии американских опционов на акции, по которым не выплачиваются дивиденды

Метод использования биномиальной модели для американских опционов аналогичен приему, проиллюстрированному в примере 4. В то же время, существует некоторое отличие. Оно связано с тем, что американский опцион можно исполнить в любой момент времени в ходе действия контракта.

Поэтому для каждого узла дерева распределения необходимо сравнить цену опциона, полученную расчетным путем, с внутренней стоимостью опциона в этот момент и выбрать наибольшее из полученных значений для продолжения процесса дисконтирования. Поясним сказанное на примере. Рассмотрим последовательно определение премии европейского и американского опционов пут.

Пример 5.

Цена исполнения европейского опциона пут на акции 100 руб. Время его действия разбивается на три периода. Цена акции в начальный момент 100 руб., темп роста цены акции в каждом периоде равен 1,05, тем падения цены 0,95. Ставка без риска для каждого периода составляет 2%. Определить цену опциона.

Решение.

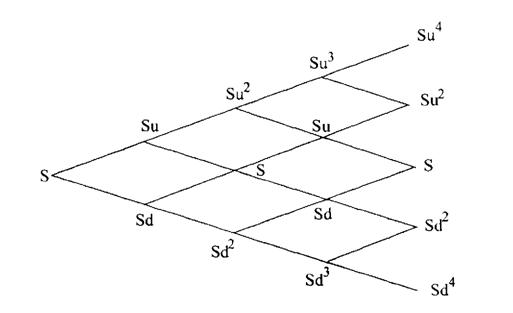

Значения риск-нейтральных вероятностей и курсов акций в каждом узле дерева распределения были определены в примере 4.

Для узла Sd* (конец третьего периода) цена опциона равна: 100-85,74= 14,26/губ.

Для узла Sd (конец третьего периода):

100-95 = 5 руб.

Для узлов Su и Su* она равна нулю, так как цена спот акции больше цены исполнения.

| Для узла S (конец второго периода): |

|

| Для узла Su2 она равна нулю. Для узла Sd (конец первого периода): |

|

| Для узла Su (конец первого периода): |

|

Для узла Sd2 (конец второго периода) премия опциона составляет:

|

| Премия опциона в начальный момент времени равна:

|

| Для наглядности цены акции и рассчитанная премия для каждого узла дерева распределения представлены на рис. 10.5. Цена акции представлена верхней цифрой, премия опциона - нижней. Мы получили результат: европейский опцион пут должен стоить 1,25 руб.

Рис. 10.5. Трехпериодная биномиальная модель |

Допустим теперь, что данный опцион является американским. Тогда на рис.10.5 внимания заслуживает узел Sd2 (конец второго периода). Расчетная цена опциона равна 7,63 руб. Однако, если держатель опциона исполнит его в этот момент, он получит сумму равную внутренней стоимости опциона, т.е.:

100-90,25 - 9,15руб.

Поэтому цена опциона в данном узле принимается равной 9,75 руб. В результате расчетная цена опциона в узле Sd (конец первого периода) составит не 3,25 руб., как в случае с европейским опционом, а будет равна:

|

В то же время, для данного узла цена акции равна 95 руб. Если инвестор исполнит опцион в этот момент, он получит 5 руб. Поэтому премия опциона для этого узла принимается равной не 3,88 руб., а 5 руб. В результате цена американского опциона в начальный момент времени должна быть равна:

|

Чтобы воспользоваться биномиальной моделью для практических целей, необходимо ответить на вопрос, каким образом определить значения роста и падения цены акции, т.е. и и d. Процесс, которому следует динамика цены акции, является винеровским[54]. Биномиальное распределение должно быть построено таким образом, чтобы при делении периода действия опционного контракта на большое количество периодов, биномиальный процесс сходился к винеровскому. Мы получим такой результат, если и и d будут иметь следующие значения:

|

и

|

где а стандартное отклонение доходности акции;

At - период времени, представленный в долях года.

10.1.5. Вычисление стандартного отклонения доходности акции

В формуле (10.21) стандартное отклонение доходности акции представлено на основе непрерывно начисляемого процента. Для такого случая техника расчета стандартного отклонения остается такой же, как и при использовании простого процента, т. е. определяется по формуле:[55]

|

Корректировка касается только исходных данных, которые подставляются в формулу (10.23). В данной формуле величина х, рассчитывается как:

|

где S, - значение цены акции в конце і -го периода;

Sl+1 - значение цены акции в конце / +1 -го периода.9

Величина х является средним арифметическим значений х, за

период наблюдений. Используя свойства логарифмов, ее можно определить по формуле:

|

где SQ - первое наблюдение значения цены акции;

ST - последнее наблюдение цены акции; п - количество наблюдений переменной S, (поэтому количество

|

| переменных . |

Рассмотрим пример расчета стандартного отклонения доходности акции. В качестве наблюдаемой величины выступает цена акции при закрытии. Ее значения приведены в таблице 10.1. На основе данных таблицы:

[1] В формуле (10.23) величина гг относится к количеству значений хг. |

Полученный результат показывает стандартное отклонение доходности акции за один день. Чтобы получить значение стандартного отклонения за год, необходимо умножить его на корень квадратный из количества торговых дней в году. В году порядка 250 торговых дней, поэтому:

|

| Таблица 10.1. Расчет стандартного отклонения доходности акции

|

10.1.5.

Еще по теме Биномиальная модель оценки премии американских опционов на акции, по которым не выплачиваются дивиденды:

- Оценка премии европейских опционов на акции, по которым выплачиваются дивиденды

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- Биномиальная модель для акций, по которым выплачиваются дивиденды

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- Формула Блэка-Шоулза для опционов на акции, по которым не выплачиваются дивиденды

- Паритет европейских опционов на акции, по которым не выплачиваются дивиденды

- Биномиальная модель оценки премии опциона на фьючерсный контракт

- В начале 70-х годов Ф.Блэк и М.Шоулз разработали модель оценки премии европейского опциона колл на акции, по которым не выплачиваются дивиденды. Полученная формула явилась результатом решения ими дифференциального уравнения Блэка-Шоула. Данное уравнение мы рассматриваем в следующем параграфе.[56]

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- Нижняя граница премии американского опциона пут. Раннее исполнение американского опциона пут

- Нижняя граница премии американского опциона колл. Раннее исполнение американского опциона колл