§2d. Мартингальный критерийотсутствия арбитражных возможностей. III. Доказательство необходимости (с использованием условного преобразования Эшера)

Существуют несколько доказательств этого результата, а также соот-ветствующего его обобщения на случай непрерывного времени (см., например, [92], [100], [171], [215], [259], [443], [455]), все, так или иначе, ал- пелируюпше к идеям и результатам функционального анализа (теорема Хана-Банаха, теорема об отделимости в конечномерном евклидовом пространстве, методы гильбертова пространства, ...).

В то же самое время эти доказательства носят характер "доказательств существования" мартингальных мер, без явной их конструкции и уж, конечно, без явного описания всех мартингальных мер Р, эквивалентных мере Р.

В этом смысле интересно дать такое доказательство необходимости условий теоремы, которое давало бы и явную конструкцию, если уж не всех мартингальных мер, то, по крайней мере, некоторого их подкласса, что существенно, если иметь в виду, что, например, отыскание верхних и нижних мер требует рассмотрения sup и inf по классу всех мер Р, эквивалентных исходной мере Р (см.

§ 1с).Именно на этом пути явного построения мартингальной меры и будет далее строиться доказательство, следуя идеям работы Роджерса (L. С. G. Rogers) [407] и методам построения эквивалентных мер, основан-ным на "условных преобразованиях Эшера"

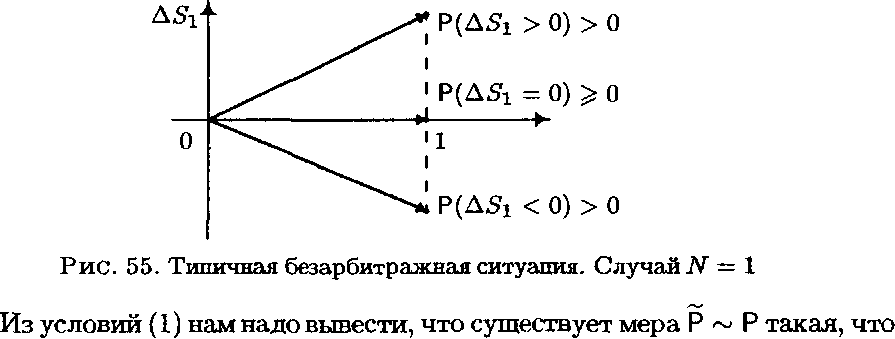

2. Для пояснения идеи построения рассмотрим сначала одаошаговую модель (N = 1), считая, для простоты, d = 1, Bq = I?i = 1, &о = {0, П}. Мы будем считать также, что P(S"I ф So) > 0. В противном случае мы имели бы неинтересный тривиальный рынок и в качестве требуемой мар-тингальной меры могли бы взять исходную меру Р.

В рассматриваемом случае всякий портфель я" - это пара чисел (/?, 7). Если XQ = 0, то это означает, что допустимыми являются пары (/3,7)

C/3 + 7S0 =0.

Предположение отсутствия арбитража означает, что на таком (нетри-виальном) рынке должны быть выполнены следующие два условия: ¦

P(A5i > 0) > 0 и P(A5i < 0) > 0. (1)

Тем самым, рис.

54 из § 2а здесь "превращается" в такой:

Ер|Д5і| < оо,

EgASi = 0.

Целесообразно сформулировать соответствующий результат безотносительно к "арбитражным" нуждам в виде следующего "чисто вероятност-ного" утверждения.

Лемма 1. Пусть X - действительнозначная случайная величина с распределением вероятностей Р на (К, ?i§(R)) таким, что

Р(Х > 0) > 0 и РрГ < 0) > 0. (2)

Тогда существует мера Р ~ Р такая, что для любого обМ

Е^еаХ < оо, (3)

в частности,

Ер|*|<ос, (4)

и имеет место следующее свойство:

ЕрХ - 0. (5)

Доказательство. Имея меру Р, построим прежде всего вероятностную меру Q,

Q(dx) - ce~x2P(dx), х Є М, где с - нормирующая константа:

с-1 = Ере-^2.

Пусть для а Є К

<р(а) = EQeaX (6)

Za(x) = -r-. (7)

ip(a)

Ясно, что Q ~ Р и из конструкции меры Q следует, что <р(а) < оо для каждого а Є К и, очевидно, <р(а) > 0.

Понятно также, что ЕqZa(X) = 1, Za(x) > 0. Поэтому для всякого а Є К можно определить вероятностную меру Ра:

Pa(dx) = Za(x)Q(dx), (8)

обладающую тем свойством, что Ра ~ Q ~ Р.

Заметим теперь, что функция <р = <р(а), определенная для а Є К, является строго выпуклой вниз, поскольку <р"(а) > 0.

Положим

<р* = inf{ существует а» такое, что <р(а») — ср* или такого а» нет. В первом случае, очевидно, (а.) = 0 и Ер X = = = Хеа\'х = tp\'ja*) tp(a„) <р(а*) Тем самым, в этом случай в качестве искомой меры Р можно взять меру Ра.. Покажем теперь, что вторая возможность 2) исключается предположением (2). В самом деле, пусть {an } - такая последовательность, что <р* < <р(ап) ltpt. (9) Предел этой последовательности равен +оо или —оо, поскольку, если это не так, то можно выбрать сходящуюся подпоследовательность, и минимум будет достигаться в конечной точке, что несовместимо с предположени-ем 2). Пусть ип = у—2-г ии = limun (= ±1). В силу предположения (2), Q (иХ > 0) > 0. Отсюда вытекает, что можно найти такое S > 0, что Q(uX >6) = є> 0, (10) причем в качестве 8 можно выбрать точку непрерывности распределения Q, т. е. такую, что Q(uX = 5)=0. Поэтому Q(anX > 5|an|) = Q(unX > 6) є, п-у оо, и, значит, при достаточно больших п <р(ап) = EQE°»* ^ Eq [ЕА"ХІ{АПХ > J|an|)] ^ \\ Є • ЕХР(5|А„|) ОО, что противоречит (9), где ^ 1. Лемма доказана. Замечание. Изложенный выше способ построения вероятностных ~ еах мер Ра> основанный на "преобразовании Эшера" х —определяемом tp{a) формулой (7), хорошо известен в актуарном деле со времен появления статьи Ф. Эшера [144], 1932 г. О применениях этого преобразования в финансовой математике см., например, [177] и [178], апо поводу применений в актуарной математике - книгу [52]. 3. Из приведенного доказательства леммы нетрудно усмотреть, как можно обобщить ее утверждение на векторный случай, рассматри-вая вместо случайной величины X упорядоченную последовательность (XQ,XI,...,ХМ), состоящую из -измеримых случайных величин Хп, заданных на фильтрованном вероятностном пространстве (П,^, (^n)o^n^jv, Р) с граничными условиями З-q = {0,П} w.S\'n = 9. Лемма 2. Пусть при каждом 1 ^ п ^ N Р(Хп>0[^п-1)>0 и Р(Х„ <0|^„_i) >0. (11) Тогда на пространстве (О, SF) существует вероятностная мера Р, эквивалентная Р, относительно которой последовательность (XQ,Х\\,.. -, XN) является (Р, (-мартингал-разностью. Доказательство . Если это необходимо, то от меры Р можно сразу перейти к новой вероятностной мере Q такой, что Q(dw) = cexpj-]TXt2(w)j P(dw), (12) i=0 J f N 1 и относительно которой производящая функция EQ ехр<1 а1Х1 > являет- 1=0 J ся конечнозначной. Искомая мера Р = P(dcj) строится следующим образом (ср. с (8)). Определим функции <рп(а-,ш) = Е(еаХ«\\?п-1)(ш). (13) При каждом фиксированном ш эти функции (в силу (11)) строго выпуклы вниз по а. Поскольку inf совпадает с inf, где Q - множество рациональных чисел, a aeQ тоipn(w) = inf <Рп(аw) является ^п_і-ИЗМЄрИМОЙфункцией, чтопозволя- а ет утверждать, что ап (ш) также является _ і -измеримой функцией. Действительно, если [Л, В] - замкнутый интервал, то {w:an(w) Є [А,В}} = F] (J что и доказывает і-измеримость величин ап(и>). Определим теперь рекуррентным образом последовательность ZQ, ZI((JJ), ..., Zjv(ai), полагая ZQ = 1, и дляп ^ 1 EQ(exp{anJfn} І Понятно, что величины ZN (ш) являются -измеримыми и образуют мар-тингал: EQ(Zn|^n_i)=Z„_1 (Р-п.н.). Требуемую меру Р определим посредством формулы P(dw) = ZN(u)P(db). (15) Как и в лемме 1, из данного определения легко выводится, что Ejsl-X,,! < оо, 0 ^ п ^ N,n Ер(Х„ | З^п-г) =0, 1 ^ п ^ N. (16) Согласно лемме 1, ЕрХо — 0. Тем самым, по мере Р последовательность (Хо, Х\\,..., XJV ) является мартингал-разностью, что и доказывает утверждение леммы. 4. В том случай, когда d — 1, доказательство необходимости сущест-вования мартингальной меры Р ~ Р (при условии отсутствия на рынке арбитража) вытекает из утверждения леммы 2. В самом деле, положим XQ = So, Х\\ — AS\\,... ,XN = ДS^. Отсутствие арбитража гарантирует то, что, без ограничения общности, можно считать, что для всех п = 1,..., N Р(Д5„ >0|^„_1) >0 и Р(Д5„ <0|^п_1) >0. (17) Действительно, если Р(Д5„ = 0) = 1 при некотором п, то этот мо-мент времени п можно просто исключить из рассмотрения, поскольку для любого самофинансируемого портфеля 7г соответствующий вклад в Х^, вносимый в этот момент времени, равен нулю. Если же при некотором п Р(А5„ ^ 0) = 1 или Р(Д5„ ^ 0) = 1, то, по условиям отсутствия арбитража, должно быть P(AS\'„ =0) = 1. (Если это не так, то легко построить стратегию 7Г, дающую XJj > 0 с положительной вероятностью.) И тогда опять-таки соответствующий вклад в XJj равен нулю. Тем самым, можно считать, что (17) выполнено для всех П ^ N, и требу-емое доказательство необходимости непосредственно вытекает из лемм 1 и 2, примененных к XQ = SQ, ХП = ASN, 1 ^ П < N. 5. Лемма 3. Пусть (Jfo,Х\\, ¦.. ,XN) - последовательность d-мерных измеримых векторов Хп О < п ^ N, заданных на фильтрованном вероятностном пространстве С 3О = {0,Щ, Пусть ХП, 0 ^ N ^ N, таковы, что если для ненулевого 3„—і-из- меримого вектора — Зъ) In = \\Tn / с ограниченными компонентами (|7n(u;)l ^ с < °°> ш ? Q) Р((7„,Х„) >0|^„_1) >0 (Р-п.н.), то и Р{Ы,ХП) <0\\?П-Г) >0 (Р-п.н.), где (7П,ХП) - скалярное произведение. Тогда на (П, существует вероятностная мера Р, эквивалентная мере Р, относительно которой последовательность (Xo,Xi,..., XN) является d-мерной мартингал-разностью-. Ер|Хп| < оо, ЕрХо = 0 и Доказательство. Если топологический носитель регулярной условной вероятности Р(Хп Є -1 т.е. наименьшее замкнутое множес-тво, на котором сосредоточена эта мера, не содержится в собственном подпространстве пространства Md, то, как и в случае d = 1, функции срп{а-М = Е(е(а\'*»> |^„_і)М, а Є WLd, являются строго выпуклыми и inf <рп (а;и>) достигается в единственной точке ап = ап(си) Є Kd, причемап(ш) являются 1 -измеримыми. Несколько более деликатной является ситуация, когда регулярное условное распределение Р(Хп Є • | содержится в собственном подпространстве пространства Rd. В работе [407] показывается, что и в этом случае может быть выбрано единственное _ і -измеримое значение а„ = ап (ш), на котором достигается inf ipn(a;ui). Требуемую меру Р строим так же, как ив (15) и (14), понимая под a„(aj)X„(cj) (в формуле (14)) скалярное произведение векторов ап (и) и Хп(ш). 6. Данная выше конструкция мартингальной меры, основанная на "условном преобразовании Эшера" давала лишь одну конкретную меру, хотя класс всех таких мер, эквивалентных исходной, может состоять и из более чем одной найденной меры. Следующий раздел будет посвящен изложению некоторых подходов, в основе которых лежит идея "преобразования Гирсанова" для конструкции семейств мер Р, абсолютно непрерывных или эквивалентных исходной мере Р, относительно которых последовательность нормированных цен оказывается мартингалом. Преобразование Эшера довольно давно используется в актуарных расчетах страховой математики (см., например, [52]). На самом деле, между этими преобразованиями много общего и это более подробно будет рассмотрено в разделе 3 этой главы. Сейчас же только отметим, в связи с леммой 1, что если X - нормально распределенная слу- 12 чайная величина, X ~ 1), то (р(а) — ЕреаХ = е?а и (см. (7)) еах 1 2 Za(x) = — = eax~ Iа ір(а) Читатель, знакомый с теоремой Гирсанова, немедленно заметит, что 1 2 "гирсановская" экспонента еах~ 2а , участвующая в этой теореме (см. далее § За), есть не что иное, как преобразование Эшера, определяемое формулой (7).

Еще по теме §2d. Мартингальный критерийотсутствия арбитражных возможностей. III. Доказательство необходимости (с использованием условного преобразования Эшера):

- § 2 с. Мартингальный критерийотсутствия арбитражных возможностей. II. Доказательство достаточности

- § 2Ь. Мартингальный критерийотсутствия арбитражных возможностей. I. Формулировка первой фундаментальной теоремы

- § Зс. Конструкция мартингальных мер в случае процессов Леви. Преобразование Эшера

- § 2с. Мартингальные критерииотсутствия арбитражных возможностей. II. Необходимые и достаточные условия (сводка некоторых результатов)

- § 2Ь. Мартингальные критерииотсутствия арбитражных возможностей. I. Достаточные условия

- § 4а. Мартингальный критерий полноты рынка. I. Формулировка второй фундаментальной теоремы. Доказательство необходимости

- § Зс. Мартингальность цен в случаеусловно-гауссовского и логарифмически условно-гауссовского распределений

- § 1с. Локальные мартингалы, мартингальные преобразования, обобщенные мартингалы

- § 4е. Мартингальный критерий полноты рынка. II. Доказательство достаточности в случае d = 1

- 3.3. Использование и преобразование муниципальной собственности

- 2. Рынок без арбитражных возможностей

- 2. Семимартингальные моделибез арбитражных возможностей. Полнота

- Понятие судебных доказательств и их классификация; относимость и допустимость доказательств; оценка доказательств; отдельные средства доказывания; объяснения сторон, третьих лиц и их представителей; показания свидетелей; письменные доказательства; вещественные доказательства; заключение эксперта

- III. ТАКТИЧЕСКИЕ ОСОБЕННОСТИ ИСПОЛЬЗОВАНИЯ ДОКАЗАТЕЛЬСТВ ПРИ ДОБРОСОВЕСТНОМ ЗАБЛУЖДЕНИИ ДОПРАШИВАЕМОГО

- 27 Интеграция теория цикла и общей экономической теории: необходимость и возможность

- 2. Цели использования доказательств при допросе

- Список условных сокращений и условных обозначений На русском языке: