ПРИЛОЖЕНИЕ!. Форвардная и фьючерсная цены для случая, когда ставка без риска постоянна и одинакова для любых периодов времени

Докажем положение о том, что форвардная и фьючерсная цены должны быть одинаковыми, если ставка без риска постоянна и одинакова для любых периодов времени[22]. Для краткости доказательства рассмотрим временной отрезок длиной Т, состоящий из трех периодов: (/, - о), (іr2 - ), (т -12) В случае более длительного промежутка времени рассуждения будут аналогичными.

Для любого отрезка времени непрерывно начисляемая ставка без риска равна

г. Сделаем допущение о том, что фьючерсный контракт можно дробить. Клиринг по контракту происходит в конце каждого периода. Инвестор заключает форвардный контракт на покупку акции, ис

текающий в момент Т, по форвардной цеж

В конце периода Т она вырастает до сум

мы Ff, и уплачивается по контракту в обмен на акцию. Таким образом, по завершении периода Т инвестор располагает акцией, цена спот которой равна S{.

Получим аналогичный финансовый результат с помощью фьючерсного контракта, В конце нулевого дня котировка фьючерса, исте

| кающего в момент Т, равна |

| вочной цене в количестве |

Инвестор покупает его по котиро

В качестве начальной маожи он

, т.е.

она инвестируется под ставку г на время Т. В конце данного периода по депозиту он получит сумму:

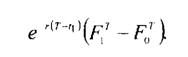

В момент /, фьючерсная котировка равна F/ . В результате

клиринга по счету инвестора происходит перечисление вариационной маржи в размере:

В зависимости от конъюнктуры данная величина может быть отрицательной или положительной. Если она отрицательная, инвестор финансирует ее, заняв средства под ставку г на период Т -tA, если

положительная, размещает эти средства под данный процент на этот период. Соответственно по окончании действия контракта в первом случае инвестор выплатит, а во втором получит сумму:

По котировочной цене в момент t{ он докупает фьючерсный кон

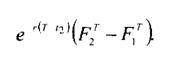

В момент (2 по контракту перечисляется вариационная маржа в размеое:

Если она отрицательная, инвестор финансирует ее, заняв средства на период T-t2, положительная - размещает под данный процент

на этот период. Соответственно по окончании действия контракта в первом случае он выплатит, а во втором получит сумму:

По котировочной цене в момент t2 инвестор докупает фьючерс до

одного целого контракта.

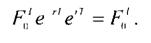

По истечении контракта по нему перечисляется вариационная маржа в размере S, - F.? , поскольку котировочная фьючерсная

цена равна спотовой. Если она отрицательная, эта сумма списывается, если положительная, начисляется на счет инвестора. В этот момент он погашает заимствованные средства и получает деньги по размещенным депозитам. Финансовый итог операции равен:

Таким образом, стоимость позиции инвестора в конце периода Т по фьючерсному контракту равна позиции по форвардному. Следовательно они должны быть одинаковыми и в начале периода:

(Напомним, именно эти средства были инвестированы в начале периода по каждой операции). Поскольку процентная ставка и период времени одинаковые, то в равенстве (П.3.1) Ff = Fl, т.е. форвардная цена равна фьючерсной. Если для разных периодов времени процентные ставки не одинаковые, но известны заранее, то равенство цен также сохранится.