Соотношение форвардной и фьючерсной цен

В главе 2 мы вывели формулы определения форвардных цен на основе безарбитражного подхода. Как следует из равенства

(1.1) , расчет фьючерсных цен основан на том же принципе. Поэтому для определения фьючерсных цен используют формулы расче

та форвардных цен.

Однако на практике фьючерсные цены могут несколько отличаться от форвардных. Это объясняется разными факторами, например, уровнем комиссионных на форвардных и фьючерсных рынках, степенью ликвидности контрактов, необходимостью внесения начальной маржи и т.п., которые не учтены в рассмотренных выше моделях определения форвардной цены, а также особенностью арбитражного подхода на фьючерсном рынке. Здесь необходимо учитывать тот факт, что позиции участников фьючерсной торговли переоцениваются расчетной палатой ежедневно. В результате арбитражер может потерять всю теоретически рассчитанную прибыль за счет отрицательной вариационной маржи, если динамика фьючерсной цены будет не в его пользу. Поэтому арбитраж на фьючерсном рынке не является чистым, а содержит в себе долю риска. |

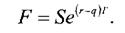

| Как из нее следует, фьючерсная цена является возрастающей функцией времени, если г > q , т.е. в этом случае инвестор может получить более высокую доходность (ставку без риска) от инвестирова- |

По ряду контрактов определение точной фьючерсной цены усложнятся тем фактом, что лицо с короткой позицией имеет право поставить базисный актив в любой день в рамках отведенного для этого периода поставки. Так, инвестор может поставить актив в начале, середине или конце месяца поставки. Каждому случаю будет соответствовать своя фьючерсная цена. Момент поставки зависит от того, когда инвестору выгодно поставить базисный актив.

Для такой ситуации можно сформулировать следующее правило. Если значение фьючерсной цены является возрастающей функцией от значения Т , инвестору выгодно поставить актив в начале периода поставки, поскольку он сможет инвестировать полученные по контракту средства под более высокий процент, чем он получает от владения базисным активом. Если фьючерсная цена является убывающей функцией от Т, инвестору выгоднее поставить актив в последний день периода поставки, поскольку владение активом приносит ему более высокий доход, чем тот, который он сможет получить от реинвестирования выплаченных по контракту средств. В связи с этим расчет фьючерсной цены в первом случае следует делать на начало периода поставки, во втором - на конец периода. Поясним приведенное правило на примере формулы для акции с известной ставкой непрерывно начисляемого дивиденда:

ния денег, уплаченных за акцию, по сравнению с размером дивиденда, который приносит ему владение акцией. Функция является убывающей от времени при г < q . Это значит, что вкладчик получает

более высокую доходность от владения бумагой по сравнению с инвестированием полученных по контракту средств под ставку без риска.

Отметим еще следующую зависимость между форвардной и фьючерсной ценами. Дж. Кокс, Дж. Ингерсол и С,Росс доказали, что если форвардный и фьючерсный контракты имеют одинаковую дату истечения, а ставка без риска постоянна и одинакова для любых периодов времени, то форвардная и фьючерсная цены будут равны. Доказательство данного положения приводится в приложении 1 к настоящей главе.

3.2.1.

Еще по теме Соотношение форвардной и фьючерсной цен:

- Соотношение фьючерсной и спотовой цен к моменту истечения действия фьючерсного контракта

- § 1е. Форвардные и фьючерсные контракты

- ПРИЛОЖЕНИЕ!. Форвардная и фьючерсная цены для случая, когда ставка без риска постоянна и одинакова для любых периодов времени

- Определение фьючерсных цен

- Соотношение цен на взаимозаменяемые товары

- Приложение 1. Коэффициенты хеджирования, рассчитанные на основе абсолютных значений изменений спотовой и фьючерсных цен, простой и непрерывно начисляемой доходностей33

- Организация торговли фьючерсными контрактами на акции. Фьючерсная торговля акциями на Фондовой бирже РТС

- Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

- Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы

- § 4. Революции цен.— Революция цен в XVI веке.—Революция цен в 50 г.г. XIX в.— Революция цен в 1914— 1922 г.г.

- Форвардная цена и цена форвардного контракта на валюту

- § 1. Невозможность быстрого приспособления некоторых цен к общим движениям цен

- § 8. Различие между причинным объяснением отдельных цен и уровня цен

- Чем отличается система рыночных цен от других форм определения цен?

- 8.3. Политика в области цен. Ценообразование и виды цен

- 5.4. Система цен на продукцию. Методы аналитического обоснования цен

- 8.1. Общая характеристика форвардного валютного рынка.

- В настоящей главе рассматриваются фьючерсные контракты на акцию, фондовый индекс и валюту. В отличие от товарных фьючерсов данные фьючерсные контракты получили распространение относительно недавно. Например, торговля контрактамина валюту началась в 1972 г., фондовые индексы - в 1982 г.

- 8.3. Форвардный курс и способы его определения.

- Причины успеха фьючерсных рынков