Соотношение фьючерсной и спотовой цен к моменту истечения действия фьючерсного контракта

При заключении фьючерсного контракта участники согласовывают цену базисного актива с поставкой в определенный момент в будущем. Она называется фьючерсной ценой. Важно подчеркнуть, что согласованная фьючерсная цена не фиксируется во фьючерсном контракте.

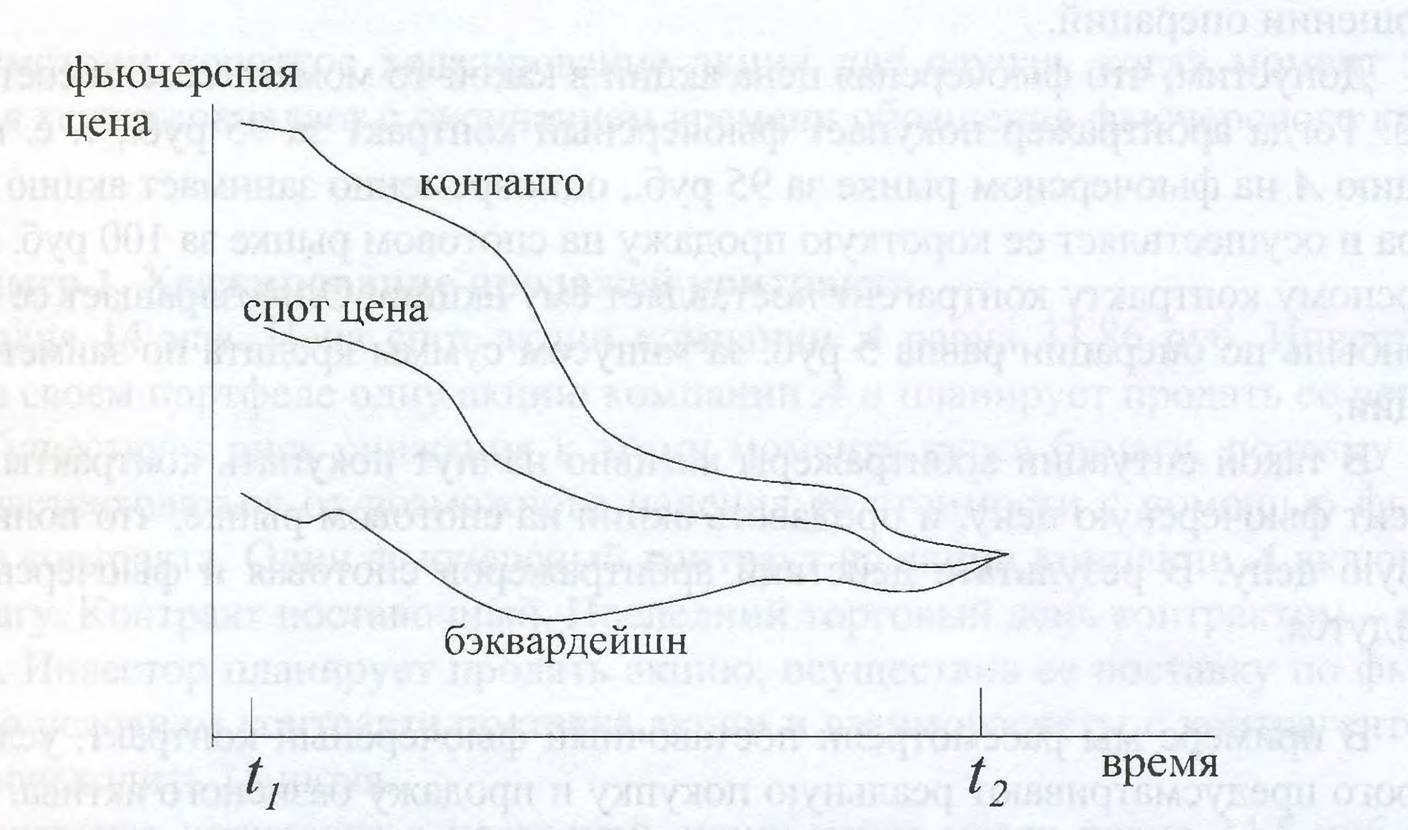

Она записывается только по счету каждого из участников сделки как цена открытия позиции.Фьючерсная цена может быть выше или ниже текущей цены спот базисного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене спот). Ситуация, когда фьючерсная цена ниже цены спот, называется бэквардейшн (скидка относительно цены спот). Графически оба случая показаны на рис. 1.1

Рис. 1.1. Контанго и бэквардейшн; t] - дата заключения контракта, t2 — дата истечения срока действия контракта |

Динамика фьючерсной цены в течение действия фьючерсного контракта определяется динамикой спотовой цены, поскольку фьючерсная цена зависит от спотовой. Как показано на рис. 1.1, по мере приближения времени окончания фьючерсного контракта фьючерсная цена все ближе подходит к спотовой цене базисного актива и, что важно подчеркнуть, в последний день действия контракта фью

черсная цена равняется цене спот. Такая закономерность должна обязательно выдерживаться для фьючерсных контрактов, иначе возникнет возможность совершить арбитражную операцию. В результате арбитражной операции отмеченная закономерность вновь восстановится. Поясним сказанное на примере.

Пример.

Сегодня последний день торгов фьючерсным контрактом на акцию компании А. В какой-то момент времени в течение сессии фьючерсная цена акции А оказалась равной 105 руб. В этот же момент спотовая цена акции составила 100 руб. Фьючерсная цена акции выше спотовой, поэтому акцию можно купить на спотовом рынке за 100 руб.

и одновременно продать на фьючерсном рынке за 105 руб. Тогда арбитражер продает фьючерсный контракт за 105 руб., т. е. акцию А за 105 руб. на фьючерсном рынке. Одновременно он занимает деньги и покупает акцию А на спотовом рынке за 100 руб. Во исполнение фьючерсного контракта арбитражер поставляет акцию контрагенту. Его прибыль составляет 5 руб. за минусом процента по кредиту.При возникновении такой ситуации арбитражеры начнут активно продавать фьючерсные контракты, что понизит фьючерсную цену. Одновременно они начнут покупать акции на спотовом рынке, что вызовет рост спотовой цены. В результате их действий фьючерсная и спотовая цены быстро сойдутся и окажутся одинаковыми или почти одинаковыми. Некоторая разница может возникнуть в силу комиссионных расходов, которые несут арбитражеры при совершении операций.

Допустим, что фьючерсная цена акции в какой-то момент сессии составила 95 руб. Тогда арбитражер покупает фьючерсный контракт за 95 руб., т. е. покупает акцию А на фьючерсном рынке за 95 руб., одновременно занимает акцию А у брокера и осуществляет ее короткую продажу на спотовом рынке за 100 руб. По фьючерсному контракту контрагент поставляет ему акцию. Он возвращает ее брокеру. Прибыль по операции равна 5 руб. за минусом суммы кредита по заимствованию акции.

В такой ситуации арбитражеры активно начнут покупать контракты, что повысит фьючерсную цену, и продавать акции на спотовом рынке, что понизит спотовую цену. В результате действий арбитражеров спотовая и фьючерсная цены сойдутся.

В примере мы рассмотрели поставочный фьючерсный контракт, условия которого предусматривают реальную покупку и продажу базисного актива. На фьючерсном рынке также активно торгуются беспоставочные или расчетные контракты. По ним поставка базисного актива не предусмотрена. Чтобы распространить правило единства спотовой и фьючерсной цен в последний день обращения контракта на расчетные фьючерсы, на биржах принимается следующее правило: котировочная цена расчетного контракта в последний день торгов устанавливается равной цене базисного актива в конце этого дня на спотовом рынке.

Схождение фьючерсной и спотовой цен и их равенство в последний день обращения контракта лежат в основе хеджирования фьючерсными контрактами.

1.1.