Определение фьючерсной цены и арбитраж

Казначейский вексель - это финансовый инструмент, который продается со скидкой и погашается по номиналу. Поэтому цену векселя можно определить дисконтированием номинала к настоящему моменту времени под ставку без риска для периода, остающегося до его погашения:

|

где Р - цена векселя;

гТ - ставка без риска для периода времени Т;

Т - время до погашения векселя.

Цену фьючерсного контракта можно определить на основе формулы форвардной цены акции, по которой не выплачиваются дивиденды в течение действия контракта (2.1).

Пусть время с момента заключения фьючерсного контракта до

| где гх - спотовая процентная ставка для периода tx; г2 - спотовая процентная ставка для периода t2. |

момента погашения векселя, поставляемого по контракту равно t0, и до истечения контракта остается время t]. Тогда:

|

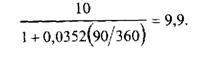

Пример 1.

Фьючерсный контракт истекает через 30 дней, до момента погашения векселя, поставляемого по контракту, 120 дней. Процентная ставка для 30 дней 1,84%, для 120 дней - 2,09%. Процентные ставки заданы для базы 360 дней. Определить цену фьючерсного контракта.

Решение.

|

Цену фьючерсного контракта можно также определить, дисконтируя номинал контракта под форвардную ставку для периода времени с момента его истечения до момента погашения векселя, поставляемого по контракту:

|

где Гф- форвардная ставка, или

|

Пример 2.

Для условий примера 1 определить цену фьючерсного контракта на основе форвардной ставки.

Решение.

Форвардная ставка для периода времени t2 составляет:

|

| Стоимость фьючерсного контракта равна:

|

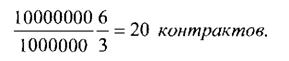

Если фактическая фьючерсная цена контракта не равна теоретической, можно совершить арбитражную операцию. Рассмотрим пример.

Пример 3. (Сохраняются условия примера 1).

Котировка фьючерсного контракта равна 97,68, что соответствует фьючерсной цене контракта:

|

Контракт стоит дешевле теоретически рассчитанной цены. Поэтому арбитражер: а) покупает контракт; б) занимает казначейский вексель, до погашения которого остается 120 дней и продает его по спотовой цене; ставка для 120 дней составляет 2,09% годовых, поэтому он продает его за:

|

в) размещает данные средства на 30-дневном депозите под 1,84% годовых.

Рассмотрим два сценария на момент истечения срока действия контракта через 30 дней.

|

| По контракту арбитражер выиграл сумму:

|

| По депозиту получил сумму: |

I.

Фьючерсная котировка равна 98,00. Это соответствует цене векселя: Общая сумма полученных средств составила: 800 + 994604,3 = 995404,3долл. |

По контракту уплачивает 995000 долл., получает вексель и возвращает его кредитору. Арбитражная прибыль равна:

995404,3 - 995000 = 404,Здаля.

II. Фьючерсная котировка равна 97,00. Это соответствует цене векселя:

|

| По контракту арбитражер проиграл сумму:

|

| По депозиту получил сумму:

|

\'Общая сумма полученных средств составила:

994604.3 -1700 = 992904,3долл.

По контракту уплачивает 992500 долл., получает вексель и возвращает его кредитору. Арбитражная прибыль равна:

992904.3 - 992500 = 404,3долл.

5.8.2.