5.4. ХЕДЖИРОВАНИЕ ПОРТФЕЛЯ ОБЛИГАЦИЙ

Показатель дюрации используют для хеджирования портфеля облигаций. Коэффициент хеджирования можно рассчитать по формулам (5.12) или (5.13). В этом случае D - это дюрация портфеля

облигаций.

Она определяется как средневзвешенная дюрация облигаций, входящих в портфель. Р - это средневзвешенная цена облигаций в портфеле. Количество фьючерсных контрактов рассчитывается по формуле (5.15).5.5. ДЮРАЦИЯ ФЬЮЧЕРСНОГО КОНТРАКТА

В формулах (5.12) и (5.13) присутствует показатель дюрации фьючерсного контракта. О дюрации фьючерсного контракта можно

|

| , которая представ |

|

| Найдем на основе формулы (5.6) величину |

| ляет собой производную фьючерсной цены по доходности до погашения (rF) “самой дешевой" облигации;

|

| где р - цена облигации; г - доходность до погашения облигации. По аналогии с формулой (5.16) можно определить дюрацию фьючерсного контракта на основе “самой дешевой” облигации как: |

| говорить на основе его связи с “самой дешевой” облигацией. Как известно, модифицированная дюрация облигации определяется по формуле: |

|

| или

|

|

|

| на |

Формула (5.20) рассчитана на основе формулы (5.6), т.е. для случая, когда по облигации купоны не выплачиваются в течение периода действия фьючерсного контракта.

Если купоны выплачиваются, то для расчета дюрации следует определить величину

основе формулы (5.8) или (5.9).

|

| практике отношениї |

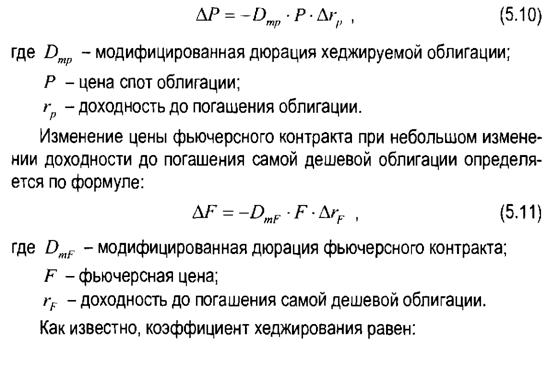

При использовании показателя дюрации для хеджирования спотовой позиции по облигации в формулах (5.12) и (5.13) можно вместо дюрации фьючерсного контракта взять дюрацию самой дешевой облигации. Погрешность в расчетах не будет существенной, поскольку сама методика определения коэффициента хеджирования с помощью дюрации не является точной. Как известно, дюрация является линейным приближением изменения цены облигации при изменении ее доходности до погашения. В случае значительного изменения процентной ставки ее использование приводит к погрешности, и необходимо корректировать хедж. Для упрощения расчетов часто полагают параллельность смещения кривых доходностей процентных ставок, т.е. используют формулу (5.13). На

скорее всего будет отличным от единицы. Как

правило, в формуле (5.20) сложно точно предсказать, как изменится

|

| отношение |

|

при изменении процентных ставок, поскольку г - это

| краткосрочная процентная ставка, а |

- долгосрочная. Между ними не

наблюдается большой корреляции. Кроме того, они могут изменяться даже в противоположных направлениях.

5.5.

Еще по теме 5.4. ХЕДЖИРОВАНИЕ ПОРТФЕЛЯ ОБЛИГАЦИЙ:

- Хеджирование стоимости инвестиционного портфеля

- Хеджирование портфеля акций, на которые торгуются отдельные фьючерсные контракты

- Защитные портфели и опционное хеджирование

- 5.2.1.5. Хеджирование портфеля ценных бумаг до момента истечения фьючерсного контракта

- Хеджирование портфеля ценных бумаг, стоимость которого выражена в долларах США

- Хеджирование портфеля ценных бумаг, стоимость которого выражена в рублях. Страхование валютного риска по хеджируемой позиции

- Хеджирование процентного риска с помощью облигаций

- 5. Арбитраж, полнотаи расчеты цены хеджирования в диффузионных моделях облигаций

- Короткое хеджирование. Срок хеджирования равен времени обращения фьючерсного контракта

- Оценка величины не хеджируемого риска портфеля. Определение коэффициента детерминации портфеля с помощью программы Excel

- Короткое хеджирование. Срок хеджирования меньше времени обращения фьючерсного контракта