Оценка величины не хеджируемого риска портфеля. Определение коэффициента детерминации портфеля с помощью программы Excel

Страхование портфеля акций представляет собой кросс-хеджирование позиции по каждой акции с помощью фьючерса на индекс РТС. Корреляции доходностей акций портфеля и фьючерса на индекс могут оказаться существенно меньше единицы, что выразится в слабой фактической результативности хеджа.

Поэтому до начала страхования целесообразно оценить возможную эффективность планируемой операции. Ответ на этот вопрос дает коэффициент детерминации или R2.Инвестор заинтересованы знать, какая доля дисперсии доходности каждой акции определяется дисперсией доходности фьючерса на индекс РТС. Если она

о

велика, то показатель R акции относительно фьючерса на индекс имеет большое значение, и остаточный риск кросс-хеджирования является незначительным. Если коэффициент детерминации не велик, то можно в меньшей степени надеяться на приемлемый результат страхования.

Фондовая биржа РТС наряду с бетами акций также дает значения их коэффициентов детерминации. Для использованных в последнем примере значений бет акций на 14.08.07 коэффициенты детерминации равнялись:

| Акция | Г азпром | Лукойл | Норильский Никель | Роснефть | Ростелеком |

| R2 | 0,87273 | 0,89925 | 0,63099 | 0,81298 | 0,36047 |

Данные таблицы говорят о том, что изменение доходности акций Газпрома, Лукойла и Роснефти определялось изменением доходности сентябрьского фьючерса 2007 г. на индекс РТС более чем на 80%. Так, например, для Газпрома эта цифра составила 87,3%. В то же время, для Норильского Никеля и особенно Ростелекома она была небольшой, что сказалось на ухудшении результатов хеджирования.

| См. параграф 2.2.3. |

На основе коэффициента детерминации портфеля средний не хеджируемый риск спотовой позиции инвестора определяется по формуле:

|

Коэффициент детерминации случайной переменной равен квадрату ее коэффициента корреляции с другой случайной переменной. Б нашем случае одной переменной выступает доходность портфеля, а другой - доходность фьючерса на индекс Рг С. Таким образом, чтобы до начала страхования оценить возможный не хеджируемый риск портфеля ценных бумаг с помощью фьючерса на индекс РТС, необходимо рассчитать коэффициент корреляции доходности портфеля с доходностью фьючерса и возвести его в квадрат. Определив коэффициент детерминации для страхуемого портфеля и подставив его в формулу (5.14), инвестор получит представление о возможной доле не хеджируемого риска.

|

| где |

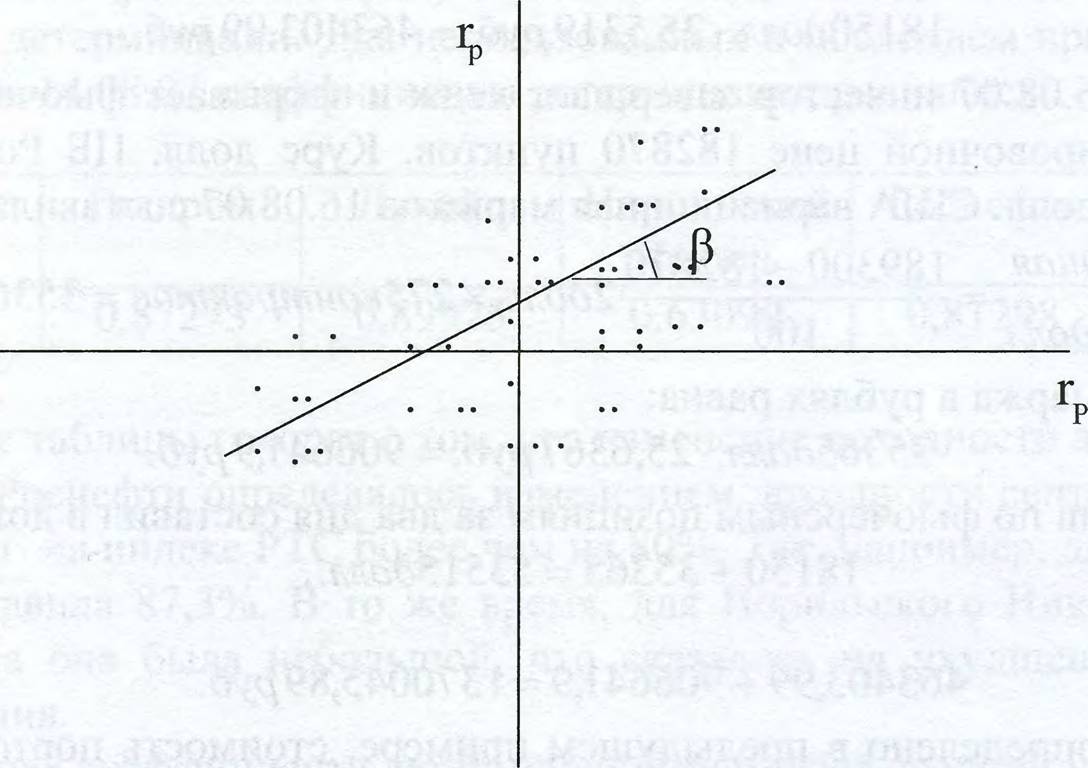

Коэффициент корреляции доходности портфеля с доходностью фьючерса на индекс РТС можно найти следующим образом. Бета портфеля определяется по формуле:

|

стандартное отклонение доходности портфеля;

|

стандартное отклонение доходности фьючерса ка индекс;

г 1 Л гіг! jl х г \' у

|

- коэффициент корреляции доходностей портфеля и фьючерса на

| Из формулы (5.15) коэффициент корреляции доходностей портфеля и фьючерса равен:

|

| индекс. |

Рассмотрим определение значения коэффициента детерминации портфеля на примере и оценим возможный риск позиции инвестора на момент начала хеджа.

Сделаем это последовательно, рассчитав вначале стандартное отклонение доходности портфеля и фьючерса на индекс с помощью программы Excel.Гример 5. (Определение стандартного отклонения портфеля.)

Сегодня 14 августа 200о г. Портфель на сумму 10 млн. руб. состоит из акций пяти компаний: Г азпрома, Лукойла, Н Никеля, Роснефти и Сбербанка. Уд. веса акций в портфеле представлены в таблице:

| Акции | 1 "азпрома | Лукойла | Н.Никеля | Роснефти | Сбербанка |

| Уд.вес (%) | 20 | 20 | 20 | 20 | 20 |

Вначале рассчитаем стандартные отклонения доходности акций. Необходимые данные представлены в таблице 5.1.

В колонке А стоят даты наблюдений, в колонках с В по F - ежедневные котировки спотовых цен акций в долл. США при закрытии биржи РГС со

2.07.2008 г. по 13.08.2008 г.

1 о

В примере использованы данные сайта http://finam.ra

В колонках с G до К представлены доходности акций в расчете на день, рассчитанные по формуле (1.18). Значения доходностей получены следующим

образом. В ячейке G2 печатаем формулу = ВЗ/В2 -1, ячейке Н2 = СЗ/С2 -1,

Іаолица j.1. Котировки акции при закрытии биржи г 1C и доходности акции |

ячейке 12 = D3/D2 -1, ячейке J2 = ЕЪ/Е2 -1, ячейке К2 = F3/ -1. Наводим

курсор на ячейку G2, нажимаем левую клавишу мыши и, не отпуская ее, протягиваем до ячейки К2, отпускаем клавишу. Диапазон G2:K2 выделился жирной рамкой. В правом нижнем углу рамки появился квадратик (маркер заполнения). Наводим на него курсор. Появился крестик. Наводим на него курсор, нажимаем левую клавишу мыши и, не отпуская ее, протягиваем до строки под номером 31, отпускаем клавишу.

В диапазоне G2:K31 появились цифры доходностей акций.Дисперсия доходности портфеля рассчитывается по формуле:

|

- знак двойной суммы. Он означает, что, раскрывая формулу (5.17),

|

мы должны вначале взять значение і- 1 и умножить на него все значения j от 1 до п. Затем повторить данную операцию, но уже для і = 2, и т. д. до і = п. В

итоге получим п2 слагаемых.

|

|

| где |

В программе Excel дисперсию доходности портфеля удобно считать с помощью матричного исчисления. Поэтому представим формулу (5.17) в матричной записи:

|

матрица-столбец уд. весов акций в портфеле;

- транспонированная матрица-столбец уд. весов акций в портфеле, т. е.

матрица-строка уд. весов;

|

| матрица ковариаций доходностей акций в портфеле. |

| В развернутом виде формула (5.18) имеет вид: |

|

Формула (5.19) потребуется нам для расчета дисперсии доходности портфеля с помощью матричного исчисления.

Для определения дисперсии портфеля необходимо знать дисперсии доходностей акций и их ковариации между собой. Получим их значения с помощью пакета Excel “Анализ данных”. Исходные данные по доходности бумаг мы получили в диапазоне G2:K31 (см. таблицу 5.1). Рассчитаем на их основе ковариационную матрицу. Ее расчет представлен в таблице. 5.2.

Наводим курсор на меню “Сервис” и щелкаем левой клавишей мыши. Появилось выпадающее меню. Наводим курсор на строку “Анализ данных” и щелкаем левой клавишей мыши. Появилось окно“ Анализ данных”. Наводим курсор на строку “Ковариация” и щелкаем левой клавишей мыши. Строка высветилась синим цветом. Наводим курсор на кнопку ОК и щелкаем мышью. Появилось окно “Ковариация”.

[1] “Пакет анализа” может быть не установлен. Тогда его необходимо установить. Для этого наводим курсор на меню “Сервис” и щелкаем левой клавишей мыши. Появилось выпадающее меню. Курсором выбираем в нем команду “Надстройки” и щелкаем левой клавишей мыши. Появилось окно диалога “Надстройки”. Наводим курсор на окно слева от строки “Пакет анализа 5 и щелкаем левой клавишей мыши. В окне появился флажок (галочка). Наводим курсор на кнопку ОК и щелкаем мышью. “Пакет анализа” установлен.

Наводим курсор на знак 3 справа от поля строки “Входной интервал” и щелкаем мышью. Окно “Ковариация" свернулось в поле строки. Наводим курсор на ячейку G2, нажимаем левую клавишу мыши и, удерживая ее в нажатом положении, проводим до ячейки К31. В строке появилась запись $G$2:$K$31. Вновь наводим курсор на знак 3 и щелкаем мышью. Появилось развернутое окно “Ковариация”.

Под строкой “Входной интервал” стоит строка “Группирование”. Группировку данных проводим по столбцам. Поэтому, если в круглом окне слева от надписи “по столбцам” не стоит точка, то наводим на нее курсор и щелкаем левой клавишей мыши. В окне появится точка. Ниже расположена строка “Выходной интервал”. В круглом окне слева от надписи должна стоять точка. Если ее нет, то наводим курсор на данное окно и щелкаем левой клавишей мыши.

В окне появится точка. Наводим курсор на знак 3 справа от поля строки “Выходной интервал” и щелкаем мышью. Окно “Ковариация” превратилось в поле строки. В качестве начала выходного интервала возьмем ячейку М2. Поэтому наводим на нее курсор и нажимаем левую клавишу мыши. В поле строки появилась запись $М$2. Вновь наводим курсор на знак 3 и щелкаем мышью. Окно “Ковариация” развернулось. Наводим курсор на кнопку ОК и щелкаем мышью. На листе появилось решение задачи как показано в таблице 5.2.| ш | N : | ! О | ! Р | О | | " \' R I |

| Ковариационная матрица | |||||

| Газпр. | Лукойл | Н. Никель Роснефть | Сб.банк J | ||

| ГГ,. ,П«™. .-I- .1-І -1 \' М..» И- „j Газпр. і | 0,0008241 | ||||

| Лукойл | 0,0006892 | 0 0009155 | |||

| Н. Никель *, . ... , J | 0,0003501 | 0.0004922 | 0,0012741 | ||

| Роснефть | 0,000865 | 0,0008173 | 0 0005243 0 00121292 | ||

| Сб.банк | 0,0007473 | 0,0008188 | 0,0005067 | 0,00079956 | 0.0013302 |

| Таблица 5.2. Нижняя треугольная ковариационная матрица |

В диапазоне N3:R7 представлена нижняя треугольная ковариационная матрица. По ее диагонали расположены дисперсии соответственно бумаг Г азпрома, Лукойла, Норильского Никеля, Роснефти и Сбербанка, в остальных ячейках - ковариации доходностей бумаг.

Для расчета дисперсии портфеля необходима полная ковариационная матрица. Получим ее также в диапазоне N3:R7 на основе треугольной матрицы, скопировав симметрично значения ковариаций бумаг в верхний треугольник (см. таблицу 5.3).

Для расчетов требуются матрица-строка и матрица-столбец уд. весов акций в портфеле. Печатаем матрицу-строку в диапазоне M11:Q11. Матрицу-столбец уд. весов получим в диапазоне М14:М18, транспонировав матрицу-строку уд. весов. Для этого выделяем курсором диапазон М14:М18. Выбираем курсором на панели инструментов значок /* и щелкаем мышью. Появилось окно “Мастер функций”. В поле “Категория” выбираем курсором строку “Ссылки и массивы”

14 Ковариационная матрица является симметричной относительно ее главной диагонали.

| У 1 и і О | Р | L Q | I R Г S j Т | | |

| КОВАРИАЦИОННАЯ МАТРИЦА | |||

| Газпр. | Лукойл Н. Никель | Роснефть | Сб.банк |

| | Газпр. 1 0 000824146 | 0 000689187 0.00035013 | 0 000864997 | 0.0007473 |

| Лукойл • 0 000689187 | 0 000915506 0 00049223 | 0,00001731 | 0 00081882 |

| Н. Никель 0,000350131 | 0 000492227 0,00127408 | 0,00052425 | 0.00050568 |

| \\ Роснефть • 0.000864997 | 0,00081731 0,00052425 | 0.001212922 | 0 00079956\' |

| Г Сб.банк ~ ‘ 0,000747302 | 0 000818815 0,00050663 | 0.000793561 | 0,00133022 |

| МАТ РИЦА-СТ РОКА *Д, БЕСОВ | |||

| Уд.в. Газпр. Уд.в. Лук. | Уд.в. Н.Ник. Уд.в. Росн. Уд.в. Сб.банка | j J | ||

| 0.2 0,2 | 0 2 0.2 | 0,2 | |

| t Ї с 1 *" W і | |||

| МАТРИЦА-СТОЛБЕЦ УД. ВЕСОВ | |||

| Уд.в. Газпр. ; 0,2 | 0,00069515 | 0,000746609 | 0.00062947 0,000844 0 000841 |

| Уд.в.Лук. 0 2 | |||

| Уд.в. Н.Ник. 1 0.2 | Диспресия порт р. | Стандар гное от кл. | |

| Уд.в. Росн. J 0,2 | j 0,00075111 | 0,02740642 | |

| Уд.в. Сб.банк ОД J . j ... . .................... }....... ; . _ [ Таблица 5.3. Расчет дисперсии и стандартного отклонения доходности портфеля |

и щелкаем мышью. В окне “Выберите функцию курсором выбираем строку “ТРАНСП” и щелкаем мышью. Строка высветилась синим цветом. Наводим курсор на кнопку ОК и щелкаем мышью. Появилось окно “ТРАНС со строкой “Массив”. Наводим курсор на значок 53 справа от строки ‘ Массив” и щелкаем мышью. Окне ‘ТРАНС" ’ превратилось в поле строки. Наводим курсор на ячейку МП, нажимаем левую клавишу мыши и, удерживая ее, доводим до ячейки QM отпускаем клавишу. Вновь наводим курсор на значок Ш и щелкаем мышью. Появилось окно “ТРАНСП”. Одновременно нажимаем клавиши Ctrl, Shift и Enter. В диапазоне ячеек М14:М18 получили ответ.

Мы подготовили все необходимые данные для перемножения матриц согласно формуле (5.19). В Excel матрицы можно перемножать последовательно. Поэтому вначале перемножим матрицу-строку уд. весов и ковариационную матрицу. Ответ получим в диапазоне Р14:Т14. Выделяем его курсором. Открываем окно “Мастер функций”. В поле “Категория выбираем курсором строку “Математические ” и щелкаем мышью. В окне “Выберите функцию” курсором выбираем строку ‘ М /МНОЖ” и щелкаем мышью. Строка высветилась синим цветом. Щелкаем мышью кнопку ОК. Появилось окно \'МУМНОЖ с двумя строками “Массив 1” и “Массив 2”. Наводим курсор на значок 3 справа от строки ‘Массив 1” и щелкаем мышью. Окно “МУМНОЖ” превратилось в поле строки. Наводим курсор на ячейку МП, нажимаем левую клавишу мыши и, удерживая ее, доводим до ячейки QH, отпускаем клавишу. Вновь наводим курсор на значок 3 и щелкаем мышью. Появилось окно МУМНОЖ ’. Наводим

; 1 [ри умножении матрицы А на матрицу В количество столбцов матрицы А должно обязательно соответствовать количеству строк матрицы В. В результате перемножения получается матрица, которая имеет такое же количество строк, что и первая и такое же количество столбцов, что и вторая. Поэтому при перемножении матриц в Excel для получения результата необходимо курсором выделить диапазон, соответствующий размерности новой матрицы.

курсор на значок Щ справа от строки “Массив 2” и щелкаем мышью. Окно “МУМНОЖ” превратилось в поле строки. Наводим курсор на ячейку N3, нажимаем левую клавишу мыши и, удерживая ее, доводим курсор до ячейки R7, отпускаем клавишу. Вновь наводим курсор на значок Ш и щелкаем мышью. Появилось окно “МУМНОЖ”. Одновременно нажимаем клавиши Ctrl, Shift и Enter. В диапазоне Р14:Т14 получили ответ.

Теперь перемножаем матрицу строку Р14:Т14 и матрицу столбец N14:N18. Ответ получим в ячейке Р17, поэтому выделяем ее мышью. Открываем окно “Мастер функций”. В поле “Категория” выбираем строку “Математические”, в окне Выберите функцию’ - строку ‘ МУМНОЖ”. Щелкаем мышью кнопку ОК. В строке “Массив 1” окна “МУМНОЖ” уже известным способом записываем Р14:Т14, а в строке “Массив 2” - N14:N18. Возвращаемся к окну “МУМНОЖ”, курсором выбираем кнопку ОК и щелкаем мышью. В ячейке Р17 появился ответ - дисперсия доходности портфеля. В ячейке R17 получим стандартное отклонение доходности портфеля. Для этого печатаем в ней формулу:

= Р17А0,5

и нажимаем Enter. В ячейке появилась цифра 0,02740642. Таким образом, стандартное отклонение доходности портфеля в расчете на день равно 2,740642%.

Рассчитаем стандартное отклонение доходности сентябрьского 2008 г. фьючерсного контракта на индекс РТС.

Пример 6. (Расчет стандартного отклонения сентябрьского фьючерса.)

1 f\\

Исходные данные и решение задачи представлено в таблице 5.4.

В колонке А стоят даты наблюдений, в колонке В - котировки фьючерсного контракта при закрытии Фондовой биржи РТС, в колонке С - доходности фьючерсного контракта. Они получены следующим образом. В ячейке С2 печатаем формулу = ВЗ/В2-1. Ячейка С2 выделена жирной рамкой. Наводим курсор на маркер заполнения. Появился крестик. Нажимаем левую клавишу мыши и, не отпуская ее, протягиваем до ячейки С31, отпускаем клавишу. Значение стандартного отклонения доходности фьючерсного контракта получим в ячейке Е2, поэтому наводим на нее курсор и щелкаем мышью. Открываем окно “Мастер функций”, в поле “Категория ” курсором выбираем строку “Статистические” и щелкаем мышью. В окне “Выберите функцию” курсором выбираем строку “СТ АНД ОТКЛОНИ” и щелкаем мышью. Строка высветилась синим цветом. Щелкаем мышью кнопку ОК. Появилось окно “СТАНДОТКЛОНП”. В поле строки “Число 1” заводим данные диапазона С2:С31, как было показано в предыдущих примерах, и щелкаем мышью кнопку ОК окна “СТАНДОТКЛОНП”. В ячейке Е2 получили цифру 0,021027723. Таким образом, стандартное отклонение доходности сентябрьского фьючерса составляет 2,1027723% в расчете на день.

1( В примере использованы данные сайта http://flnam.ru

Таблица 5.4. Расчет стандартного отклонения доходности сентябрьского фьючерсного контракта 2008 г. на индекс РТС |

Пример 7. (Расчет коэффициента бета портфеля.)

Бета портфеля - это средневзвешенное значение величин бета активов, входящих в него. Она определяется по формуле (5.3). Поэтому для расчета беты портфеля сначала следует рассчитать беты каждой акции относительно сентябрьского фьючерса 2008 г. на индекс РТС.

Программа Excel позволяет легко рассчитать коэффициенты бета акций. Найти коэффициенты можно несколькими способами. Рассмотрим, один из них,

1 7

который на наш взгляд является наиболее удобным. Расчеты представлены в таблице 5.5.

В столбце А даны даты наблюдений: со 2.07.08 г. по 12.08.08 г., в столбцах с В по F - доходности акций, входящих в портфель. Значения доходностей мы

1 1

\' Другие методы расчета коэффициента бета см. в книге А.Н.Буренина “Управление портфелем ценных бумаг”, М., Научно-техническое общество им. акад. С.И.Вавилова, 2008 г.

Таблица 5.5. Определение коэффициентов бета акции относительно сен- |

| взяли из таблицы 5.1 (столбцы с G по К). В столбце G представлены доходности сентябрьского фьючерса 2008 г. на индекс РТС из таблицы 5.4. |

тябрьского 2008 г. фьючерса на индекс РТС

На основе доходностей акций Газпрома и фьючерса на индекса РТС рассчитаем бету акций Газпрома. Решение получим в ячейке 12, поэтому выделяем ее, т. е. наводим на нее курсор и щелкаем мышью. Открываем окно ‘‘Мастер функций”, т. е. наводим курсор на значок /* на панели инструментов и щелкаем мышью. В строке “Категория\' выбираем курсором строку ‘ Статистические” и щелкаем мышью. В поле окна “Выберите функцию” выбираем курсором строку “НАКЛОН” и щелкаем мышью. Строка высветилась синим цветом. Наводим курсор на кнопку ОК и щелкаем мышью. Появилось окно “НАКЛОН”. В окне две строки: “Известные_значения_у” и “Известные значения х”. В первую строку заносим значения доходностей акций Г азпрома. Для этого наводим курсор на знак 3 с правой стороны первой строки и щелкаем мышью. Окно “НАКЛОН” свернулось в поле первой строки. Наводим курсор на ячейку В2, нажимаем левую клавишу мыши и, удерживая ее в нажатом положении, проводим курсор вниз до ячейки В31, отпускаем клавишу. Вновь наводим курсор на знак 53 и щелкаем мышью. Появилось развернутое окно “НАКЛОН”. Заносим доходности индекса РТС во вторую строку. Для этого наводим курсор на знак во второй строке и щелкаем мышью. Наводим курсор на ячейку G2, нажимаем

левую клавишу мыши и, удерживая ее в нажатом положении, проводим курсор вниз до ячейки G31, отпускаем клавишу. Наводим курсор па кнопку 3 и щелкаем мышью. Появилось развернутое окно НАКЛОН”. Наводим курсор на кнопку ОК, щелкаем мышью. В ячейке 12 появилась бета акций Газпрома - цифра 0,743844191.

Аналогичным образом в ячейках 14, 17, 110, 113 получаем соответственно беты акций Лукойла, Н. Никеля, Роснефти и Сбербанка.

Согласно формуле (5.3) бета портфеля равна:

А =0,2-0,743844191 +0,2-0,737572871 +0,2-1,177318569 +0,2-0,990077025 +

+ 0,2-0,851179261 =0,899998384.

Пример 8. (Расчет коэффициента детерминации портфеля.)

Коэффициент детерминации портфеля составляет: |

|

| Согласно формуле (5.14) оценка среднего не хеджируемого риска портфеля на момент начала хеджа, т. е. 14.08.08 г. равна:

|

Коэффициент бета портфеля равен 0,899998384. В примерах 5 и 6 мы нашли, что однодневные стандартные отклонения доходностей портфеля акций и сентябрьского фьючерса 2008 г. на индекс Prf С соответственно составили 2,740642% и 2,1027723%. Согласно формуле (5Л6) коэффициент корреляции доходностей портфеля акций и сентябрьского фьючерса павен:

Полученные цифры говорят о том, что порядка 47,68% дисперсии доходности портфеля определялось доходностью фьючерсного контракта. Соответственно 52,32% дисперсии его доходности не зависели от него. Это вносило элемент риска в позицию хеджера.