5.2.1 А. Страхование валютного риска по хеджируемой позиции

В рассмотренных выше примерах портфель инвестора был представлен в долл. США, а маржа по фьючерсному контракту начислялась в рублях. Поэтому при хеджировании стоимости портфеля фьючерсом ка индекс ?1 Г возникал валютный риск.

Его можно страховать двумя способами.1- й способ. По условиям торговли фьючерсом на индекс РТС маржа определяется на основе котировок фьючерса, представленных в долл. США и конвертируется в рубли по текущему курсу ЦБ России. Поэтому, если инвестор по итогам каждой биржевой сессии, как в приведенных примерах, конвертирует сумму рублевой маржи в долл. США, то валютный риск практически отсутст

вует. (Некоторый риск возникает в связи с тем, насколько фактически доступный курс конвертации денег близок к курсу ЦБ России.)

2- способ. Инвестор может конвертировать общую сумму вариационной маржи не ежедневно, а но завершении периода хеджирования, чтобы исключить расходы на обратную конвертацию долларов в рубли, если на следующий день маржа окажется отрицательной. Тогда валютный риск можно хеджировать фьючерсом на долл. США. По завершении хеджа инвестор будет покупать доллары, поэтому одновременно с продажей фьючерсов на индекс РТС ему следует купить фьючерсы на долл. США, чтобы застраховаться от роста курса доллара. Поясним сказанное на примере.

Пример 9. охраняются условия примера 4.)

В примере 4 инвестор продал 2,75 сентябрьских 200\'7 г. фьючерсных контрактов на индекс РТС. Котировка фьючерса на индекса РТС в этот момент была равна 192600 пунктов. Стоимость одного фьючерса в долл. С U1A составляла:

|

Соответственно стоимость Фьючерсной позиции инвестора была равна:

275контрактов х 3852долл. = 1059300долл.

Он страхует риск роста курса доллара с помощью сентябрьского фьючерса 2007 г.

на долл. США. До истечения контракта 31 день. Хеджер покупает фьючерсы на долл. США при закрытии биржи 14.08.07 г. по цене 25512 руб. Курс ЦБ России 14.08.07 г. равен 25,4661 руб.13.08.7 г. в течение торговой сессии на РТС максимальная котировка фьючерсного контракта на долл. США составила 25480 руб., минимальная - 25432 руб. На основе данных цен и курса ЦБ России за 14 августа хеджер по

і о

формуле (4.10) рассчитал внутреннюю норму доходности контракта. Для первого и второго наблюдений ока составила:

|

Фредняя ставка равна:

|

Если быть более точным б расчетах внутренней нормы доходности фьючерсного контракта, то для ее определения следует взять максимальную и минимальную цены фьючерсов для периода времени, который принимается на ЕТС для расчета курса ЦБ России е исполнением “завтра”.

Внутреннюю ставку доходности рассчитываем на основе 32 дней, так как курс ЦБ России для 14.08.07 г. определяется по итогам торгов на ЕТС 13.08.07 г.

Инвестор закроет фьючерсные позиции 15.08.07, так как в этот день будет определен курс ЦБ России для 16.08.07 г., по которому будет рассчитываться маржа по фьючерсам на индекс. Поэтому при завершении хеджа до истечения контракта останется 30 дней. Согласно (4.12) коэффициент хеджирования составляет:

|

Инвестор покупает:

15.08.07 г. он закрывает фьючерсы при закрытии биржи по цене 25672 руб. По фьючерсам на долл. США он выиграл: |

|

По фьючерсам на индекс РТС в примере 4 за 15 и 16 августа была получена вариационная маржа в рублях 1370045,89 руб. Вместе с маржой по фьючерсам на долл. США за 15.08.07 г. общий выигрыш составил:

1370045,89 + 169600 = 1539645,89руб.

Пусть инвестор переводит данную сумму в долл. США по курсу ЦБ России за

16.08.7 г. Выигрыш в долларах равен:

|

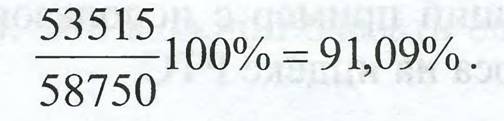

|

Таким образом, хеджирование валютного риска по вариационной марже по фьючерсам на индекс РТС показало хороший результат. Коэффициент эффективности хеджа равен: