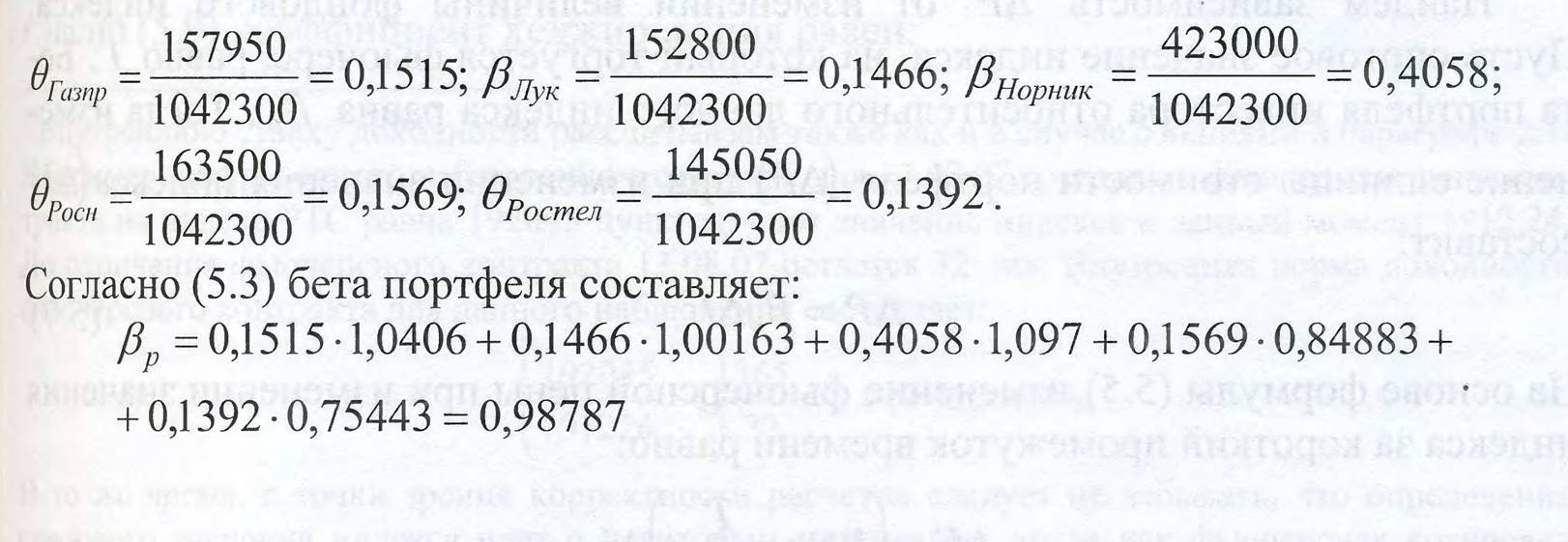

Определение теоретического коэффициента хеджирования. Бета, рассчитанная относительно индекса РТС и фьючерса на индекс РТС

Фьючерсная цена индекса на основе безарбитражного подхода определяется по следующей формуле:

![]()

где F- фьючерсная цена индекса;

I - спотовое значение индекса в момент заключения контракта;

Т - период действия контракта;

ту - ставка без риска для периода времени Т;

гтл ~ форвардная ставка без риска для периода T — t.;

* Z

Оt - уд.

вес акции і -й компании в стоимости индекса; divi - дивиденд на z-ю акцию, выплачиваемый в течение действия контракта в момент А.

hspace=0 vspace=0>

| год составляет: |

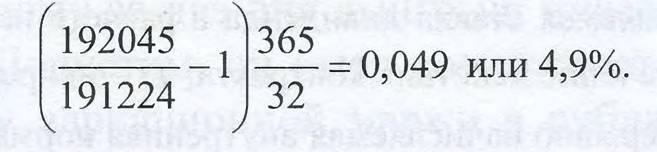

15.08.7 курс долл. ЦБ России равен 25,5319 руб. за один доллар. Поэтому вариационная маржа в рублях равна:

1755 бдолл.• 25,5319 руб. = 448238 [17]

Вечером 16.08.07 инвестор завершает хедж и закрывает фьючерсные контракты по котировочной цене 182870 пунктов. Курс долл. ЦБ России равен

25.6367 руб. В долл. США вариационная маржа за 16.08.07 составила:

![]() Вариационная маржа в рублях равна: |

34207, бдолл.• 25,6367руб. 876969,

Общий выигрыш по фьючерсным позициям за два дня составил в долл. США:

17556 + 34207,6 = 51163,бдолл.,

в рублях:

44823 8 + 876969,98 = 1325208,02 16 августа 2007 при закрытии биржи цены акций равны:

| Акция | Г азпром | Лукойл | Норильский Никель | Роснефть | Ростелеком |

| Цена(долл.) | 9,81 | 72,35 | 198 | 7,82 | 9,3 |

| В портфеле стоимости акций компаний составляют: стоим, акций Газпрома = \\500акций • 9,81болл. = 147150болл., |

стоим, акций Лукойла = ЮООакций • 72,3 5долл. = 144700болл.

стоим, акций Норникеля = ЮООакций • 198болл. = 396000болл.

стоим, акций Роснефти = 20000акций • 7,82болл. = 156200Эолл.

стоим, акций Ростелекома —15000акций ■ 9,3долл. —139500долл.

Стоимость всего портфеля равна:

147150 +144700 + 396000 + 156200 +139500 = 983550болл.

За период хеджа стоимость портфеля акций снизилась на:

1042300 - 983550 = 58750долл.

По условиям фьючерсного контракта на индекс вариационная маржа начисляется в рублях. Поэтому за два дня выигрыш инвестора по фьючерсам составил 1325208,02 руб. Допустим, он имел возможность в конце каждого дня хеджа переводить сумму вариационной маржи в рублях в доллары США по курсу ЦБ России в этот день. Тогда в долларах США его выигрыш равен

51763,6 долл.

Стоимость портфеля снизилась на 58750 долл., по фьючерсам была отыграна сумма 51763,6 долл. Поэтому общие потери инвестора составили:

58750 - 51763,6 = 6986,4

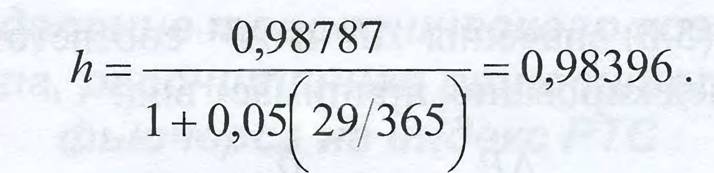

Эффективность хеджирования согласно Формуле (2А) равна:

В примере хеджирование позволило компенсировать потери в стоимости портфеля не целиком, а только на 88%. Это могло явиться следствием, прежде всего, следующих причин.

Во-первых, поскольку фьючерсные контракты нельзя делить, то в результате округления было открыто несколько меньшее число фьючерсных контрактов, чем было рассчитано по теоретической формуле (266 а не 266,47).

Во-вторых, коэффициент хеджирования по сути представляет собой производную спотовой цены по фьючерсной цене. Поэтому он учитывает основное, а не полное приращение функции при изменении аргумента Чем больше изменятся цены на спотовом рынке, тем больше будет погрешность.

В-третьих, в качестве главного элемента при расчете коэффициента хеджирования выступает коэффициент бета.

Для хеджирования были использованы значения бет акций, рассчитанные на основе еженедельных данных за последние пять лет. Разумно предположить, что конъюнктура рынка с давностью в несколько лет вряд ли адекватно отражает ее текущие характеристики. Кроме того, мы осуществляли хеджирование на два дня. В то же время бета была рассчитана на основе недельных наблюдений, что также не совсем корректно. В-четвертых, возможно, что средняя внутренняя доходность фьючерсного контракта была определена с погрешностью.

Возникает вопрос, можно ли учесть перечисленные выше недостатки, чтобы улучшить результаты хеджа? Ответ на него является положительным.

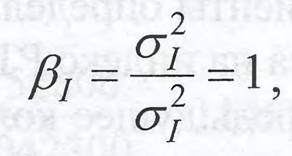

Прежде всего, для этого следует воспользоваться коэффициентом , который рассчитывается Фондовой биржей РТС относительно фьючерсного контракта на индекс РТС, а не самого индекса РТС. В этом случае решаются три проблемы: а) как будет показано ниже, отпадает необходимость определять внутреннюю доходность фьючерсного контракта, а следовательно, исключается вероятность допустить неточность при ее расчете; б) бета определяется на основе ежедневных наблюдений, что гораздо ближе соответствует периоду хеджирования в два дня; (для более корректного результата можно рассчитать бету самостоятельно с интервалом наблюдения в два дня, что соответствует периоду хеджирования) в) бета рассчитывается на основе последних данных конъюнктуры, что лучше соответствует текущему состоянию рынка.

Как было отмечено выше, если бета определена относительно фьючерсного контракта, то исключается необходимость рассчитывать внутреннюю ставку доходности фьючерса, поскольку в этом случае коэффициентом хеджирования выступает сама величина бета. Это можно показать следующим образом. Зави-

[1] В то же время, как было показано в параграфе 2.2.1 при определении коэффициента на основе регрессионного анализа, расчеты целесообразно осуществлять на основе ежедневных котировок.

симость между доходностью портфеля

можно представить уравнением регрессии:

где а - параметр уравнения регрессии; ок является константой;

£ - случайная ошибка, по условиям регрессионной модели ее среднее значение равно нулю и ковариация с доходностью фьючерсного контракта равна нулю.

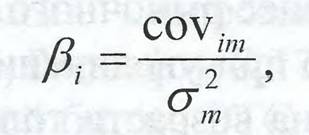

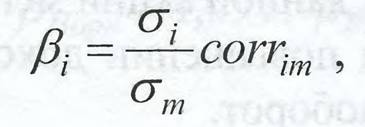

На основе (5.12) линия наилучшего приближения, которая связывает доходность портфеля и фьючерсного контракта, определяется как:

| Графическое представление данного уравнения является прямой линией (см. рис. 5.2). Угловой коэффициент ее наклона равен: ![]()

|

hspace=0 vspace=0>

| - дисперсия доходности фьючерсного контракта. |