Виды налогов и сборов в РФ. Обязанность по уплате налогов и сборов

Уплата налогов или сборов является конституционной обязанностью лиц, выступающих в налоговых правоотношениях в качестве налогоплательщиков или плательщиков сборов. В ст. 57 Конституции РФ, в частности, говорится: «Каждый обязан платить законно установленные налоги и сборы».

Содержание обязанности по уплате налогов и сборов заключается в наличии у налогоплательщика правовой обязанности уплатить законно установленный, правильно исчисленный, в определенном размере, с

соблюдением установленного порядка и срока налог или сбор.

2» Не всякий налог или сбор, установленный и введенный на той или иной территории по выраженной в соответствующем акте воле государства или территориально-административного образования, порождает возникновение у указанных в нем в качестве налогоплательщиков лиц обязанность уплатить такой налог (сбор).

Важнейшим критерием выступает законность установления нового налога или сбора. Еще в 1997 г. КС РФ отметил, что «налог или сбор может считаться законно установленным только в том случае, если законом 54

зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства» [12].

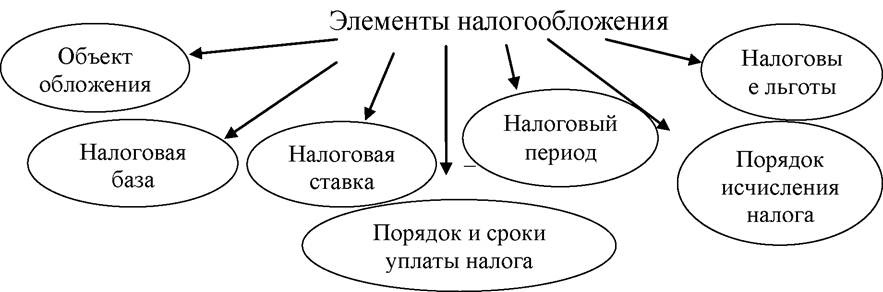

Налог считается установленным только при наличии юридического факта определенности налоговой обязанности, то есть когда в совокупности определены налогоплательщики и следующие обязательные элементы налогообложения (Рисунок 2.2):

Рисунок 2.2 - Элементы налогообложения

При установлении сборов в качестве обязательных элементов должны быть определены:

- плательщики сборов;

- объект обложения;

- облагаемая сбором база;

- ставка сбора.

Таким образом, если законодатель не установил или не определил, хотя бы один из перечисленных обязательных элементов налогообложения, налог не должен считаться установленным, и обязанность по его уплате не возникает.

Помимо выше перечисленных существенных элементовналогообложения существуют и дополнительные элементы юридического состава налога. Так, в необходимых случаях при установлении налога в акте

законодательства о налогах и сборах могут также

предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Исполнение налоговой обязанности обеспечивается силой государственного принуждения, осуществляемого налоговыми органами, а в необходимых случаях - и органами налоговой полиции. За неисполнение рассматриваемой обязанности налогоплательщик несет ответственность, вплоть до уголовной.

Поэтому следует помнить, что рассматриваемая обязанность является главной, конституционной, но не единственной налоговой обязанностью налогоплательщиков и плательщиков сборов.

Иные обязанности указанных лиц, предусмотренные, в частности, нормами ст. 23 НК РФ, также являются налоговыми по своей сути, так как проистекают из налоговых правоотношений и установлены действующим налоговым законодательством. К ним, например, относятся:

- обязанность встать на учет в налоговых органах, если такое требование содержится в НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны упла - чивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом № 402 «О бухгалтерском учете» и т.д.

Эти обязанности носят по отношению к основной конституционной обязанности налогоплательщиков и плательщиков сборов - обязанности по уплате налогов (сборов) - производный и обеспечительный характер.

Поэтому понятие «налоговая обязанность налогоплательщика или

плательщика сбора» включает в себя как обязанность по уплате налогов, так и иные обязанности участников налоговых правоотношений, установленные налоговым законодательством.

В соответствии с п. 1 ст. 38 части первой НК РФ обязанность по уплате конкретного налога или сбора возникает у налогоплательщика и плательщика сбора с момента появления у него объекта налогообложения, которым могут являться: имущество, операции по реализации товаров (работ, услуг), стоимость реализованных товаров (выполненных работ, оказанных услуг), прибыль, доход либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога.

При этом:

- стоимостная характеристика объекта налогообложения означает, что он может выражаться в денежной сумме;

- количественная - характеризует объект налогообложения

количеством вещей, объединенных определенным родовым признаком (например, послевоенный налог на плодовые деревья на приусадебных участках, взимавшийся в зависимости от количества таких деревьев);

- физическая - используется, к примеру, при установлении и взимании транспортного налога, когда за основу расчета подлежащего уплате налога берется мощность двигателя транспортного средства, исчисляемая в лошадиных силах, либо объем двигателя, исчисляемый в кубических сантиметрах.

Под основными видами объектов налогообложения понимаются:

- имущество;

- деятельность налогоплательщика по реализации товаров, работ, услуг;

- экономические результаты такой деятельности, в частности: прибыль, доход;

- иные объекты.

Каждый налог имеет самостоятельный объект обложения.

Объекты федеральных, региональных и местных налогов определяются исключительно федеральным законодателем. Это одна из гарантий недопущения многократного налогообложения, когда один и тот же объект облагается несколькими налогами одновременно.

Приостановление обязанности по уплате налогов и сборов осуществляется в отношении налогоплательщиков - физических лиц, признанных безвестно отсутствующими или недееспособными, а принадлежащих им денежных средств - недостаточными для исполнения указанной обязанности.

Обязанность по уплате налогов приостанавливается по решению налогового органа. При принятии в установленном порядке решения об отмене признания физического лица безвестно отсутствующим или недееспособным приостановленное исполнение обязанности по уплате налогов и сборов возобновляется со дня принятия указанного решения (п. 3 ст. 51 НК РФ).Обязанность по уплате налога прекращается при наступлении хотя бы одного из нижеуказанных юридических фактов:

- уплаты налога или сбора - своевременного и в полном объеме исполнения налогоплательщиком своей налоговой обязанности путем перечисления исчисленной в установленном порядке суммы налога в соответствующий бюджет;

- смерти налогоплательщика или признания его умершим в порядке, установленном гражданским законодательством (исключение из данного общего правила: задолженность по имущественным налогам умершего лица либо лица, признанного умершим, погашается в пределах стоимости наследственного имущества);

- ликвидации организацииналогоплательщика после проведения ликв идационной комиссией всех расчетов с бюджетами (внебюджетными фондами) за счет оставшихся денежных средств, в том числе полученных от реализации ее имущества;

- наступления иных обстоятельств, с которыми законодательство связывает прекращение обязанности по уплате данного налога и сбора (ст. 44 НК РФ): удержание суммы налога или сбора налоговым агентом (ст. 24 НК РФ); уплата налога за налогоплательщика поручителем (ст. 74 НК РФ); взыскание налога налоговым органом в бесспорном порядке денежных средств со счета налогоплательщика в банке при наличии достаточных денежных средств на счете (ст. 46 НК РФ); погашение налоговой обязанности посредством обращения налоговым органом (в отношении налогоплательщиков-организаций или налогового агента - организации) или судом взыскания на имущество налогоплательщика (статьи 47 и 48 НК РФ); исполнение обязанности по уплате налогов (сборов) реорганизованного юридического лица его правопреемником (ст. 50 НК РФ); исполнение обязанности по уплате налогов и сборов за физическое лицо, признанное судом безвестно отсутствующим лицом, уполномоченным органом опеки и попечительства управлять имуществом налогоплательщика (ст.

51 НК РФ); списание безнадежных долгов по налогам и сборам (ст. 59 НК РФ); погашение налоговой обязанности по заявлению налогоплательщика и по решению налогового органа с помощью зачета соответствующей суммы по другому излишне уплаченному или излишне взысканному налогу (п. 5 ст. 78, ст. 79 НК РФ) [13].Если иное не предусмотрено налоговым законодательством, налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога. Уплата налога за третье лицо (друга, мужа, сослуживца или тещу) не допускается. Естественно, обязанность по уплате налога должна быть выполнена в срок, установленный налоговым законодательством (не возбраняется и досрочная уплата налога).

Итак, в налоговой системе РФ выделяют следующие виды налогов и сборов: федеральные, региональные и местные (ст. 12 НК РФ). Отличаются они друг от друга в первую очередь спектром действия, а также порядком установления.

Федеральные налоги устанавливаются, отменяются и изменяются НК РФ и обязательны к уплате на всей территории РФ.

Региональные налоги устанавливаются НК РФ и обязательны к уплате на всей территории соответствующих субъектов РФ. Правительство субъектов Федерации наделено правом вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством.

Местные налоги регламентируются законодательными актами федеральных органов власти и законами субъектов РФ. Органам местного самоуправления в соответствии с НК РФ предоставлено право вводить или отменять на территории муниципального образования местные налоги и сборы.

Классификация налогов в РФ в зависимости от уровня установления:

- налог на добавленную стоимость (далее НДС);

- налог на доходы физических лиц (далее НДФЛ);

- налог на прибыль организаций;

- налог на добычу полезных ископаемых (далее НДПИ);

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- налог на имущество организаций;

- налог на игорный бизнес;

- налог на имущество физических лиц.

При введении в действие на территории соответствующего субъекта РФ налога на недвижимость прекращается действие налога на имущество организаций, налога на имущество физических лиц и земельного налога.

В зависимости от метода взимания налоги подразделяются на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, владение и пользование которым служит основанием для налогообложения. К прямым налогам относятся:

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налоги на имущество как юридических, так и физических лиц.

Косвенные налоги нередко называются налогами на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями. К косвенным налогам относятся:

- налог на добавленную стоимость;

- таможенные пошлины и др.

В зависимости от установленных ставок налогообложения налоги бывают: процентными (пропорциональными, прогрессивными и

регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются следующим образом:

- включаемые в продажную цену товаров (работ, услуг);

- относимые на издержки обращения и затраты производства;

- относимые на финансовые результаты;

- уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика.

В зависимости от принадлежности к уровню бюджета налоги можно подразделить так:

- закрепленные налоги целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты;

- регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством;

- особая категория налогов — так называемые специальные налоговые режимы. В НК РФ предусмотрена возможность установления четырех таких режимов.

Классификация налогов в РФ в зависимости от субъектов налогообложения:

- налоги, уплачиваемые юридическими лицами: налог на прибыль; налог на имущество организаций;

- налоги, уплачиваемые физическими лицами: налог на доходы физических лиц; налог на имущество физических лиц, налог на добавленную стоимость; налог на игорный бизнес.

Специальные налоговые режимы в соответствии с НК РФ:

- система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности (далее ЕНВД);

- упрощенная система налогообложения (далее УСНО);

- система налогообложения для сельскохозяйственных

товаропроизводителей (далее ЕСХН);

- патентная система налогообложения [30].

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных НК РФ.

С 2018 года действуют нормы Федерального Закона «О проведении эксперимента по развитию курортной инфраструктуры в Республике Крым, Алтайском крае, Краснодарском крае и Ставропольском крае» от 29.07.2017 г. № 214-ФЗ, которым вводится обязательный сбор с лиц, отправившихся на отдых в одну из четырех курортных зон: Республику Крым, Алтайский край, Краснодарский край и Ставропольский край.

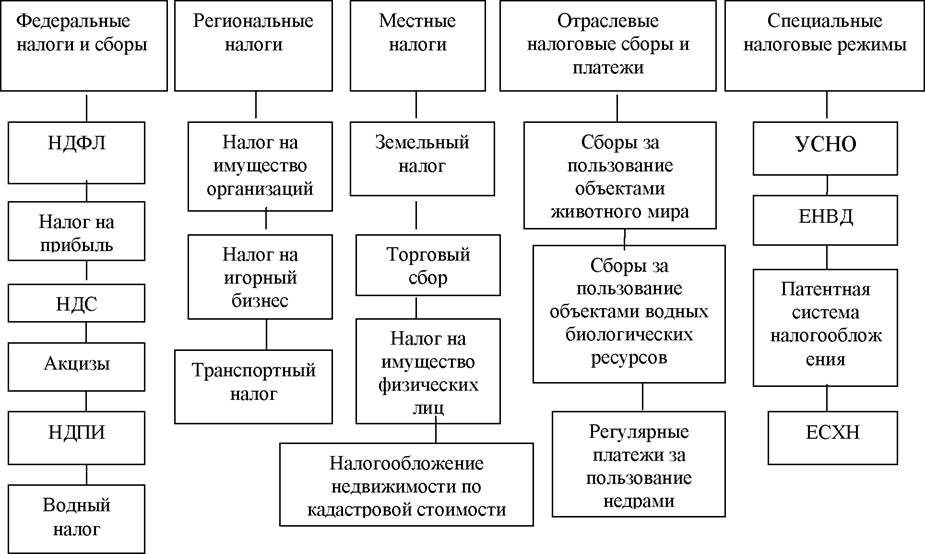

На рисунке 2.3 представлена структура действующих налогов и сборов в РФ на 2019 год.

Действующие налоги и сборы в РФ

Рисунок 2.3 - Действующие в РФ налоги и сборы

Все виды налогов, которые обязаны выплачивать компании, можно поделить на 3 группы:

- налоги по выбранному налоговому режиму;

- налоги и взносы с оплаты труда персонала;

- прочие дополнительные налоги и сборы (в зависимости от рода деятельности компании) [13].

Налоги по выбранному налоговому режиму представлены в таблице

2.1.

Таблица 2.1 - Классификация налогов в зависимости от выбранного налогового режима

| Налоговый режим | Налог | Ставка | Срок уплаты в бюджет |

| Общая система налогообложени я (ОСНО) | НДС | 0, 10, 20 % | До 25 числа (включительно) каждого месяца, идущего за истекшим кварталом по 1/3 суммы ежемесячно или одним платежом до 25 числа (включительно) месяца, идущего за прошедшим кварталом |

| Налог на прибыль | 20% | Ежеквартальные авансы (для фирм, попадающих под категории, указанные в п. 3 ст. 286 НК РФ) - в течение 28 дней после окончания квартала | |

| Ежемесячные авансы - до 28 числа (включительно) каждого месяца Налог по результатам года - до 28 марта года, следующего за отчетным | |||

| Налог на имущество юр. лиц | до 2,2 % | Авансовые платежи и налог юр. лица платят по срокам, установленным субъектами РФ | |

| Упрощенная система налогообложени я (УСНО) | Единый налог | 6 % (с доходов), 15 % (доходы за минусом затрат) | По итогам отчетного периода (1 кв., полугодие, 9 мес., год) до 25 числа (включительно) месяца, идущего за окончанием расчетного периода За год - до 31 марта (включительно) следующего года |

| Налог на имущество (с объектов по кадастровой стоимости) | до 2 % | Авансовые платежи и налог юр. лица платят по срокам, установленным субъектами РФ | |

| Единый налог на вмененный доход (ЕНВД) | Единый налог на вмененный доход | Расчетны м способом, в зависимос ти от региона и физ. показател ей | До 25 числа (включительно) месяца, идущего за отчетным кварталом |

| Налог на имущество | до 2 % | Авансовые платежи платят по срокам, установленным субъектами РФ | |

| Единый сельскохозяйств енный налог (ЕСХН) | Единый сельхоз. налог | 6 % (с доходов за минусом затрат) | Авансовый платеж - не позже 25 дней по окончании полугодия За год - до 31 марта (включительно) следующего года |

Продолжение таблицы 2.1

| 1 | 2 | 3 | bgcolor=white>4|

| Фирмы на ОСНО и УСН, ведущие торговлю в регионе*, где принят закон о торговом сборе | Торговый сбор | Расчетны м способом, в зависимос ти от ставки по региону* и параметр ов объекта торговли | Ежеквартально до 25 числа (включительно) месяца, идущего за отчетным кварталом |

* Примечание: в настоящее время такой нормативный документ утвержден только по Москве (закон от 17.12.2014 №62), в других регионах торговый сбор пока не введен.

2. Налоги и взносы с оплаты труда сотрудников

Любая компания обязана уплачивать налоги и взносы с зарплат (вознаграждений) наемных физических лиц, занятых по трудовым или гражданско-правовым договорам (оказания услуг, подряда и т.д.).

Следует учитывать, что за генерального директора, даже если он является единственным работником компании, также следует уплачивать взносы и налог на доходы. Предприятие обязано рассчитывать и удерживать НДФЛ с доходов работников (в размере 13% с вознаграждений резидентов или 30% - с иностранцев) и перечислять его в бюджет не позднее следующего дня с момента выплаты дохода. С вознаграждений сотрудников также уплачиваются следующие виды взносов (Таблица 2.2).

Таблица 2.2 - Классификация взносов

| Контролирующий орган | Вид взноса | Ставка, % |

| ИФНС | ОПС (пенсионное страхование) | 22 |

| ОМС (медицинское страхование) | 5,1 | |

| ОСС (социальное страхование и обеспечение) | 2,9 | |

| ФСС | Травматизм (профзаболевания и несчастные случаи на производстве) | 0,2-8,5 Устанавливается фондом в зависимости от вида деятельности |

Взносы нужно уплачивать ежемесячно до 15 числа (включительно) месяца, идущего за расчетным.

Примечание: следует отметить, что если НДФЛ удерживается

непосредственно из дохода сотрудника, то страховые взносы уплачиваются уже из средств самой организации и являются дополнительной статьей расходов по ведению деятельности.

3. Прочие налоги и сборы

Организация может заниматься видами деятельности,

предполагающими уплату дополнительных налогов, а также иметь лицензии или разрешения, которые обязывают выплачивать специальные сборы и платежи. При этом дополнительные налоги и сборы подлежат уплате независимо от выбранного налогового режима (Таблица 2.3).

Таблица 2.3 - Классификация налогов в зависимости от выбранного

налогового режима

| Налоги | Налог на производство и реализацию подакцизной продукции |

| Транспортный налог | |

| Земельный налог | |

| Водный налог | |

| Налог на игорный бизнес | |

| Налог на добычу полезных ископаемых | |

| Налог на производство и реализацию подакцизной продукции | |

| Сборы и платежи | Сборы за пользование водными ресурсами |

| Сбор за использование объектов животного мира | |

| Регулярные платежи за пользование недрами |

Сроки исковой давности по уплате налогов и сборов.

Обязанность каждого гражданина - своевременная уплата налогов. Неисполнение этого обязательства влечет наступление ответственности. Немаловажно знать, что предусмотрен срок давности по неуплаченному сбору, в течение которого ИФНС может назначить штраф неплательщику.

Определен срок уплаты задолженности - три года. Срок исковой давности по налогам для физических лиц предусмотрен ст. 48 НК РФ.

НК РФ определяет возможность списания долга по транспортному сбору в ситуации, если инспекция за 3 года не получила с налогоплательщика необходимый размер суммы. Срок давности, который равен 3 годам, определен и при взыскании суммы долга при оплате НДФЛ. Фискальные органы зачастую требуют от частного лица заплатить недоимку за указанный период. Если имеется задолженность по неуплате НДФЛ за пять лет, то с физические лица могут взыскать неуплаченную сумму только за последние три года.

Налоговая служба имеет право подать иск в суд на неплательщика, потребовав уплатить не только задолженность, но штрафы и пени.

Нетрудно понять, что сумма долга, требующая погашения, значительно вырастет. Процесс взимания недоимки с юридических лиц и ИП регламентируется ст. 46, 47 НК РФ. Если инспекция взыскала с предприятия (предпринимателя) лишнюю сумму сбора, штрафа, пени, налогоплательщик может подать заявку о возврате переплаты. Это можно сделать в течение 30 дней с момента, когда: его уведомили об излишней уплате налога; решение суда о том, что инспекция взыскала большую сумму, чем нужно, вступило в силу. Если же указанный период уже истек, можно обратиться в судебный орган. В этом случае отрезок времени по налогам юридических лиц и предпринимателей составит 3 года с момента, когда их известили о переплате суммы налога, либо когда должник узнал об этом.

Налогоплательщик при переплаченном налоге может пропустить стадию обращения в инспекцию и сразу писать заявление в судебную инстанцию. Во время взыскания налоговой задолженности с ИП и предприятий через суд срок давности составляет: при оплате долга за счет средств на расчетных счетах - 6 месяцев; при обращении взыскания на прочее имущество налогоплательщика - два года.

Применение такого понятия, как срок исковой давности по налогам для юридических лиц, является аналогичным, как и по отношению к частным лицам. Стоит отметить, что во время проверки предприятия рассматривают документы только за последние 3 года. Исключение составляет ситуация, если ранее были препятствия для осуществления контролирующих действий инспекции. В случае если доходы физического лица получены в ходе предпринимательской деятельности, действуют те же положения, которые регулируют и деятельность юридического лица. С другой стороны, они попадают под те же правила, которые относятся и к физическим лицам. Особых норм, которые подходят только для ИП, не установлено.

Долг ИП списывается лишь в следующих ситуациях: смерть и признание финансово несостоятельным.

Итак, налогоплательщика не могут привлечь к ответственности, если со дня совершения налогового нарушения прошло более 3-х лет. К исключению относят ситуации, когда лицо активно препятствовало проведению проверки со стороны налоговиков. ИФНС может обратиться в суд при сумме долга частного лица по налогам (пени, сборам, штрафам), который превышает 3 тыс. руб., в течение полугода с момента, когда истек период исполнения соответствующего требования НК РФ. Если долг не превышает 3 тыс. руб., контролирующий орган может обратиться в судебный орган на протяжении шести месяцев после истечения 3-летнего периода. При этом судья вправе возобновить пропущенные сроки давности.

Вопросы по теме 2

1. Какова структура современной налоговой системы?

2. Какие функции выполняют налоговые органы?

3. Какова структура налоговых органов Российской Федерации?

4. Какими правами наделены налоговые органы?

5. Какие обязанности у налоговых органов?

6. Права и обязанности налогоплательщиков в процессе проведения налоговых проверок.

7. Порядок взаимодействия налоговых органов с другими организациями, участвующими в процессе исчисления и взимания налоговых платежей.

8. Сроки исковой давности по уплате налогов и сборов.

Тест по теме 2

1. Налоговая система - это:

а) совокупность налогов и сборов, взимаемых с юридических и физических лиц, формы и методы их взимания, распределение по уровням бюджетной системы;

б) система налоговых администраций, обеспечивающих исполнение налоговых доходов бюджетной системы;

в) совокупность существенных условий налогообложения: система налогового законодательства, система налогов, система ответственности, система налогового администрирования, формы и методы их взимания и контроля;

г) совокупность налогов, взимаемых с юридических и физических лиц, и система налоговых администраций, обеспечивающих уплату налогов.

2. К федеральным налогам относятся:

а) НДС, акцизы, налог на игорный бизнес;

б) акцизы, налог на доходы физических лиц, налог на имущество организации;

в) НДС, акцизы, налог на доходы физических лиц, налог на прибыль;

г) налог на прибыль, налог на доходы физических лиц, земельный налог.

3. Транспортный налог является:

а) федеральным налогом и устанавливается Налоговым Кодексом РФ;

б) региональным налогом и устанавливается Налоговым Кодексом РФ;

в) региональным налогом и устанавливается Налоговым Кодексом РФ и законами субъектов РФ;

г) местным налогом и устанавливается Налоговым Кодексом РФ.

4. К налогам, взимаемым как с юридических, так и физических лиц, относятся:

а) земельный налог, транспортный налог;

б) земельный налог, налог на имущество физических лиц;

в) земельный налог, налог на прибыль, транспортный налог;

г) налог на добычу полезных ископаемых, налог на прибыль.

5. К косвенным налогам относится:

а) акциз;

б) налог на доходы физических лиц;

в) сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

г) налог на добычу полезных ископаемых.

Еще по теме Виды налогов и сборов в РФ. Обязанность по уплате налогов и сборов:

- Условия освобождения от ответственности за неправильное исчисление и уплату налогов и сборов

- 4.2.14. Уклонение от уплаты налогов и (или) сборов с физического лица(ст.198УКРФ)

- Понятие и виды налогов и сборов

- 48. Понятие налога, сбора, элементы налогообложения. Классификация налогов и сборов в соответствии с Налоговым кодексом РФ

- Установление и введение налогов и сборов

- Сборщики налогов и сборов

- Общие условия установления налогов и сборов в РФ

- 6.2. Система налогов и сборов в сфере недвижимого имущества

- Вопрос 3. Правовые основы системы налогов и сборов

- 3.2.Критерии разграничения налогов сборови других обязательных платежей изъятий

- Определение добросовестности/недобросовестности плательщиков налогов (сборов)

- Глава 10. Система налогов и сборов России

- Тема 13. Система налогов и сборов Российской Федерации

- Сроки уплаты окладных сборов

- б. Налоги на прибдоль, остающуюся после уплаты налога на прибыль

- 4.2 Виды налогов, элементы налогов, способы взимания налогов

- 4.7. Сроки уплаты налога

- Способы уплаты налогов.