Розділ З ОГЛЯД ФІНАНСОВОЇ СИСТЕМИ

Винахідниця Інес сконструювала дешевого робота, що чистить будинки (навіть миє вікна), стриже газони і миє автомобілі. Проте винахідниця не має коштів для впровадження її чудового винаходу у виробництво.

Вдівець Вальтер має чимало заощаджень, які він і його дружина накопичували протягом років. Якби ми могли звести Інес і Вальтера разом, то Вальтер міг би забезпечити коштами Інес, відтак робот Інес був би поставлений на виробництво, зрештою, економіка виграла б. Ми мали б чистіші будинки, лискучі автомобілі і красивіші газони.Фінансові ринки (ринки облігацій та акцій) і фінансові посередники (банки, страхові компанії, пенсійні фонди) мали своєю основною функцією зведення докупи людей, таких, як Інес і Вальтер, через переміщення коштів від тих, хто має надлишкові кошти (Вальтер), до тих, у кого є нестача коштів (Інес). У реальній дійсності, коли IBM конструює кращий комп’ютер, то потребуються певні кошти для впровадження винаходу у виробництво і поставки продукту на ринок; а місцевий уряд потребує коштів на будівництво дороги або школи. Фінансові ринки та фінансові посередники, що добре функціонують, потрібні для поліпшення нашого добробуту і мають винятково важливе значення для здорового стану економіки. Для дослідження впливів фінансових ринків і фінансових посередників на економіку нам насамперед потрібне розуміння їхньої загальної структури та функціонування. У цьому розділі, який є вступом до вивчення проблеми, ми дізнаємось про основні фінансові посередники та про інструменти, якими торгують на фінансових ринках. Крім того, ми почнемо досліджувати, як і чому фінансові ринки їх регулюють.

Цей розділ є початковим оглядом захоплюючого вивчення фінансових ринків та інститутів. Ми повернемось до детальнішого тлумачення регулювання, структури та еволюції фінансових ринків у розділах 8—13.

ФУНКЦІЯ ФІНАНСОВИХ РИНКІВ

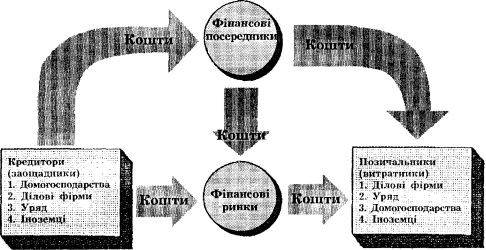

Фінансові ринки виконують суттєву економічну функцію по спрямуванню коштів від тих, що заощадили додаткові кошти, бо витрачали менше від свого доходу, до тих, що відчувають нестачу коштів, бо бажають витрачати більше від свого доходу.

Ця функція схематично показана на графіку 3.1. Ті, що заощадили, надають кошти в позичку і є кредиторами-заощадниками, зображені на графіку ліворуч. Ті, щоНЕПРЯМЕ ФІНАНСУВАННЯ

ПРЯМЕ ФІНАНСУВАННЯ

Графік 3.1. Потоки коштів через фінансову систему.

позичають кошти для фінансування їхніх видатків, є позичальника- ми-витратниками, вони зображені на графіку праворуч. Основними кредиторами-заощадниками є домогосподарства, але ділові фірми і уряд (особливо уряди штатів та муніципалітети), а також іноземці та їхні уряди інколи так само вирішують, що мають надлишкові кошти, і тому надають їх у позичку. Найважливішими позичальниками-ви- тратниками є ділові фірми та уряд, але домогосподарства та іноземці також беруть у позичку для купівлі автомобілів, меблів та будинків. Стрілки показують, що кошти пливуть від кредиторів-заощадників до позичальників-витратників по двох маршрутах.

За прямого фінансування (маршрут в нижній частині графіка 3.1) позичальники беруть в позичку кошти безпосередньо від кредиторів на фінансових ринках через продаж їм цінних паперів (які також називають фінансовими інструментами). Останні є вимогою на майбутній доход позичальника, або його активи. Хоча цінні папери є активами для особи, що купила їх, однак вони є пасивами (IOU — «Я винен вам») або боргом для індивіда чи фірми, що продає (випускає їх). Наприклад, якщо «General Motors» потребує позичити кошти для оплати нового заводу по виробництву переднього мосту автомобіля, то ця компанія, можливо, позичить кошти у заощадника через продаж йому облігацій, тобто цінного паперу, що обіцяє періодичну виплату доходу протягом наперед встановленого періоду часу.

Чому це спрямування коштів від заощадників до витратників таке важливе для економіки? Відповідь полягає в тому, що заощаджують здебільшого не ті люди (підприємці), які мають прибуткові інвестиційні можливості.

Давайте спершу поміркуємо про це на особистому рівні. Припустімо, що ви заощадили 1000 доларів цього року, але в економіці відсутні процеси надання і отримання позичок, бо немає фінансових ринків. Якщо у вас немає інвестиційних можливостей, за допомогою яких ви могли б заробити доход на ці заощадження, то ви просто володітимете сумою у 1000 доларів і не зароблятимете процентів. З другого боку, Карл Карпентер може продуктивно застосувати ваші 1000 доларів. Він може використати їх для купівлі нового знаряддя, яке скоротить час, що потрібен йому для будівництва будинку. Отже, його додатковий заробіток становитиме 200 доларів за рік. Якби ви увійшли в контакт з Карлом, тоді ви могли б надати йому позичку в сумі 1000 доларів за орендну плату (процент) 100 доларів на рік, і обидва були б у кращому матеріальному становищі. Ви заробили б 100 доларів на рік на ваші 1000 доларів заощаджень замість нульової суми (орендної плати), що ви заробили б у іншому разі. Карл заробив би 100 доларів доходу більше на рік (200 доларів додаткового доходу на рік мінус 100 доларів орендної плати за використання чужих коштів).У випадку відсутності фінансових ринків ви з Карлом Карпентером, можливо, навіть не зустрілися б. Без фінансових ринків важко передати кошти від особи, яка не володіє інвестиційними можливостями, до особи, яка має такі можливості. Відсутність фінансових ринків означає, що обидві особи були б у гіршому матеріальному становищі.

Існування фінансових ринків також вигідне, навіть коли хтось бере в позичку з іншою метою, ніж розширення виробництва в діловому підприємстві. Наприклад, ви недавно одружилися, маєте хорошу роботу і хочете купити будинок. Ви отримуєте добру платню, але ви щойно почали працювати і ще не заощадили достатньо коштів. Згодом ви не матимете проблем із достатнім заощадженням, купите будинок вашої мрії, але ж зістаритесь і не отримаєте повної насолоди від володіння цим будинком. Без фінансових ринків ви самотні, ви не можете купити будинок і продовжуєте жити у тісному приміщенні багатоквартирного будинку.

Якби фінансовий ринок був організований таким чином, що люди, які здійснили заощадження, могли б надати в позичку вам гроші для купівлі будинку, то ви були б щасливі заплатити їм певний процент, щоб володіти будинком тоді, коли ви ще досить молодий, щоб насолоджуватися з нього. Тоді, коли ви заощадили б достатньо коштів, ви повернули б узяте в позичку. Загальний наслідок був би таким, що і ви, і особи, які надали вам позичку, були б у кращому матеріальному становищі. Ці особи тепер заробили б певний процент. Коли б не було фінансових ринків, то вони цього процента не мали б.

Тепер ми розуміємо, чому фінансові ринки відіграють таку важливу функцію в економіці. Вони дозволяють коштам перемішуватись від тих, що не мають продуктивних інвестиційних можливостей, ДО тих, що мають такі можливості. Виконуючи цю функцію, фінансові ринки сприяють вищій продуктивності та ефективності економіки в цілому. Вони також безпосередньо поліпшують добробут споживачів, дозволяючи їм здійснювати їхні покупки краще. Фінансові ринки забезпечують коштами молодих людей для купівлі ними тих речей, яких вони потребують, не примушуючи їх чекати доти, доки буде заощаджена повна купівельна ціна цих речей. Фінансові ринки, що ефективно функціонують, поліпшують економічний добробут кожного члена суспільства.

СТРУКТУРА ФІНАНСОВИХ РИНКІВ

Тепер, коли ми розуміємо основні функції фінансових ринків, поглянемо пильніше на їхню структуру. Існує декілька різних класифікацій, кожна з яких віддзеркалює суттєві риси цих ринків.

Ринки акцій та облігацій

Існує два способи, за допомогою яких фірма або індивід може отримати кошти на фінансовому ринку. Найбільш загальним методом є випуск боргового інструмента, такого, як облігація або заставна, що є зобов’язанням позичальника оплачувати власнику цього боргового інструмента фіксовану кількість грошей через регулярні проміжки часу (сплата процентів) аж до наперед встановленої дати (строку погашення), коли відбувається остання сплата процента.

Строк боргового зобов’язання (maturity) — це час (період), до якого закінчується кінцевий термін боргового інструмента. Борговий інструмент є короткостроковим, якщо його строк погашення становить рік або менше, і довгостроковим, коли його строк погашення є десять або більше років. Боргові інструменти зі строком погашення між одним і десятьма роками є середньостроковими.Другим способом мобілізації коштів є випуск акцій, таких, як звичайна акція, що є вимогою на частку в чистому доході (доход після вирахування витрат і податків) і на активи ділового підприємства. Якщо ви володієте тільки однією звичайною акцією компанії, що випустила один мільйон акцій, тоді ви маєте право на одну мільйонну частку чистого доходу фірми та одну мільйонну частку активів фірми. Акції звичайно приносять періодичні доходи (дивіденди) їхнім власникам і розглядаються як довгострокові цінні папери, бо не мають строку погашення.

Основний недолік володіння акціями корпорацій, порівняно з її борговими зобов’язаннями, полягає в тому, що власник акції є останнім позивачем, тобто корпорація повинна оплатити власників її боргових зобов’язань, перш ніж вона сплачує акціонерам. Перевага володіння акціями є в тому, що акціонери отримують пряму вигоду від будь-яких збільшень прибутковості корпорації і/або номінальної вартості активів, оскільки акції надають акціонерам право власності. Власники боргових зобов’язань не матимуть цієї вигоди, бо платежі їм фіксовані. Ми з’ясуємо докази «за» і «проти» облігацій та акцій детальніше, коли дійдемо до розділу 8, в якому аналізується фінансова структура.

Сумарна вартість акцій у США звичайно коливається між 1 трлн, та 5 трлн, доларів протягом останніх двадцяти років, у залежності від курсу акцій. Хоча середня особа більше обізнана з ринком акцій, ніж з будь-яким іншим фінансовим ринком, розмір ринку боргових зобов’язань значною мірою перевищує розмір ринку акцій. Вартість боргових інструментів (11,1 трлн. дол. на кінець 1990 p.), більше ніж у два рази перевищує вартість ринку акцій (4,2 трлн.

дол. на кінець 1990 p.).Первинні і вторинні ринки

Первинний ринок — це фінансовий ринок, на якому нові випуски цінних паперів, таких, як облігації або акції, продаються корпорацією або урядовою установою початковим покупцям, що беруть у позичку кошти. Вторинний ринок — це фінансовий ринок, на якому цінні папери, що попередньо випущені (і, отже, уже хтось володів ними), перепродуються.

Первинні ринки цінних паперів не є добре відомими громадськості, бо продаж цінних паперів початковим покупцям відбувається за зачиненими дверима. Нью-йоркська і Американська фондові біржі, на яких раніше випущені акції продаються і купуються, є найвідомішими прикладами вторинних ринків, хоча ринки облігацій, на яких торгують раніше випущеними облігаціями великих корпорацій і уряду США, фактично мають більший обсяг обороту. Іншими прикладами вторинних ринків є валютні обмінні ринки, ф’ючерсні ринки та ринки опціонів. Коли індивід купує цінний папір на вторинному ринку, то особа, що продала цей цінний папір, отримує в обмін за нього гроші. Проте до корпорації, яка випустила цей цінний папір, не надходять нові кошти. Нові кошти надходять тільки тоді, коли її цінні папери вперше продаються на первинному ринку.

Вторинні ринки виконують дві функції. Перша полягає в тому, що ринки полегшують продаж фінансових інструментів для мобілізації коштів, тобто ринки роблять фінансові інструменти ліквіднішими. Зросла ліквідність цих інструментів робить їх тоді бажанішими і, отже, легше для фірми-емітента продати їх на первинному ринку. Друга функція вторинних ринків — це визначення ціни цінного паперу, який фірма-емітент продає на первинному ринку. Фірми, що купують цінні папери на первинному ринку, сплачують корпорації, що випустила цінні папери, тільки ту ціну, яку вторинний ринок встановить для цього цінного паперу. Що вища ціна на цінні папери на вторинному ринку, то вища буде ціна, яку фірма-емітент отримає за свій цінний папір на первинному ринку і тим більшу суму капіталу можна буде мобілізувати. Умови на вторинному ринку, отже, найважливіші для корпорації, що випускає цінні папери. Ось чому в книжках, у яких ідеться про фінансові ринки, зосереджується увага на поведінці скорше вторинних, ніж первинних ринків.

Біржі і позабіржовий оборот

Вторинні ринки можна організувати у два способи. Перший полягає в організації бірж, на яких покупці і продавці цінних паперів (або їхні агенти чи брокери) зустрічаються в одному приміщенні для проведення торгів. Нью-йоркська і Американська фондові біржі для акцій і Чиказька товарна біржа для товарів (пшениця, кукурудза, срібло тощо) — це приклади організованих бірж.

Інший метод організації вторинного ринку — це позабіржовий ринок цінних паперів (ОТС — від англійського «over-the-counter» — «за прилавком»), на якому ділери, що мають запаси цінних паперів, готові купувати і продавати цінні папери будь-кому, хто приходить до них і готовий прийняти їхні ціни. Оскільки позабіржові ділери перебувають у комп’ютерному контакті один з одним і знають ціни, що встановлені іншими, то позабіржові ринки висококонкурентні і не дуже відрізняються від ринку з організованим обміном.

Багато звичайних акцій купуються і продаються на позабіржовому ринку, хоча найбільші корпорації торгують своїми акціями на організованій фондовій біржі, такій, як Нью-йоркська фондова біржа. З другого боку, ринок облігацій уряду СІЛА, з більшим обсягом обороту, ніж Нью-йоркська фондова біржа, заснований як позабіржовий ринок. Приблизно сорок ділерів утворюють «ринок» цими цінними паперами і готові продавати і купувати облігації уряду СІЛА. Інші позабіржові ринки обіймають ті, що торгують іноземною валютою, банківськими акцептами, федеральними резервними фондами, обіговими сертифікатами депозитів.

Ринки грошей і капіталів

Інший спосіб проведення відмінності між ринками грунтується на строкові боргового зобов’язання, який купується і продається на цьому ринку. Ринок грошей — це фінансовий ринок, на якому купуються і продаються короткострокові боргові інструменти (строк погашення яких менший, ніж 1 рік). Ринок капіталів — це такий ринок, на якому купуються та продаються довгострокові (строк погашення яких більше 1 року) боргові зобов’язання та акції. Цінні папери на грошових ринках звичайно купуються і продаються ширше, ніж довгострокові папери, і тому ліквідніші. Крім того, як ми побачимо в розділі 4, короткострокові цінні папери характеризуються меншими коливаннями цін, ніж довгострокові, що робить їх безпечнішими як інвестиції. Як наслідок, корпорації і банки активніше використовують цей ринок для вилучення процента на надлишкові кошти, які вони сподіваються мати тільки тимчасово. Цінні папери ринку капіталів, такі, як акції або довгострокові облігації, часто купують фінансові посередники, такі, як страхові компанії або пенсійні фонди, які мають деяку невизначеність щодо суми коштів, що будуть досяжні для них в майбутньому.

ФУНКЦІЯ ФІНАНСОВИХ ПОСЕРЕДНИКІВ

Як показано на графіку 3.1, кошти можуть переміщуватися від кредиторів до позичальників і через другий маршрут, який називається непрямим фінансуванням, бо передбачає посередника. Фінансовий посередник стоїть між кредитором-заощадником і позичальником-ви- тратником і допомагає переміщувати кошти від першого до другого. Фінансовий посередник здійснює цю функцію через отримання коштів від кредиторів-заощадників і тоді, в свою чергу, надає позички по- зичальникам-витратникам. Банк, наприклад, може набувати кошти шляхом випуску зобов’язань для громадськості у формі ощадних депозитів, а тоді використовує ці кошти для набуття активів, надаючи позичку «General Motors» або купуючи облігації «GM» на фінансовому ринку. Кінцевий результат полягає в тому, що кошти були передані від населення (кредитори-заощадники) до «GM» (позичальник-витрат- ник) за допомогою фінансового посередника (банку).

Фінансові посередники функціонують у сфері переміщення коштів від кредиторів-заощадників до позичальників-витратників не задля забави. Ці посередники прагнуть одержати прибуток. Призначаючи вищу процентну ставку по наданню позичок, ніж вони сплачують по коштах, що отримали від кредиторів-заощадників, фінансові посередники, на кшталт банків, одержують прибуток.

Через втягнення у процес непрямого фінансування, що називається фінансовим посередництвом, фінансові посередники можуть поліпшувати становище багатьох малих заощадників, забезпечуючи їх вищим доходом у вигляді процента, і допомагати дрібним позичальникам, що тепер можуть отримати позички, яких інакше б не отримали. Великі позичальники також отримують вигоду, бо процес фінансового посередництва означає, що більше коштів стають доступними для позичальників на фінансових ринках. Без фінансового посередництва не можна було б отримати повних вигод, що забезпечують фінансові ринки.

Причина, чому фінансові посередники потрібні для отримання повної вигоди від фінансових ринків, полягає в тому, що в економіці мають місце суттєві інформаційні витрати і мінові витрати. Для кредиторів розпізнання потенційних позичальників є дорогим процесом. Щойно кредитор знаходить потенційного позичальника, він має витратити додаткові час і гроші для того, щоб дізнатися, чи позичальник поверне його борг. Крім цих інформаційних витрат, реальний процес позички або купівлі цінного паперу передбачає мінові витрати. При наданні позички відповідний контракт про позичку повинен підписуватися, або при купівлі цінного паперу комісійні посередникам повинні виплачуватися. Щоб зрозуміти, чому ці витрати вимагають, щоб фінансові посередники відігравали суттєву роль у спрямуванні коштів від кредиторів-заощад- ників до позичальників-витратників, розгляньмо декілька прикладів.

За прямого фінансування позичальники і кредитори завжди спілкуються безпосередньо один з одним, що спрацьовує нормально до певного моменту. Для добре відомої компанії, такої, як Американська телефонна компанія (ATT), легко продати облігації на відкритому ринку іншим фірмам та індивідам, бо кожний знає, що ATT — солідна компанія. Однак, що станеться, коли Карл Карпентер потребує позички коштів для купівлі знаряддя, що підвищує його продуктивність праці? Він не зможе продати облігації, бо ніхто не знає, хто він такий і чи не завеликий кредитний ризик, тобто ризик надати йому позику.

Навпаки, люди, які мають невеликі суми заощаджень, обережні при купівлі цінних паперів, бо збирати інформацію, на основі якої можна зробити найкращу покупку, дорого. Мінові витрати, що супроводжують купівлю цінних паперів, також були б дуже високими для малого зао- щадника, бо вони (головним чином комісійні відрахування посередникам) для кожного купленого цінного паперу падають зі збільшенням суми їх купівлі. Отже, тільки маючи велику суму коштів і купуючи велику кількість цінних паперів, ви можете скористатися з падіння мінових витрат.

Мінові витрати, що пов’язані з наданням позички виключно для індивіда, навіть більші: небагато з нас мають юридичну підготовку, щоб укласти певну угоду з надання позички. Найм юриста, щоб зробити це, є дуже дорогим. Це робить надання позички малим зао- щадникам неприбутковим. За цих обставин багато дрібних заощадників і позичальників обмежені при прямому фінансуванні і будуть витіснені з ринку, не отримуючи ті вигоди, які забезпечують фінансові ринки.

Подивімося, що станеться, коли в економіці з’являються фінансові посередники. Завдяки їхньому існуванню дрібні заощадники можуть тепер поставити свої кошти фінансовим ринкам через позичку цих коштів посередникам, що варті довір’я, наприклад, банку Джона Чесного. Такий банк у свою чергу позичає ці кошти або через надання позички, або через купівлю цінних паперів — акцій чи облігацій. Фінансові посередники мають вищі доходи на їхні інвестиції, бо вони є експертами щодо того, кому надавати позички (особливо — дрібним позичальникам) або які цінні папери купувати. Ці посередники можуть одержувати перевагу нижчих мінових витрат через купівлю цінних паперів у великих кількостях. Вони мають можливість оплачувати процент кредиторам-за- ощадникам, забезпечувати значні послуги і все ще мати прибуток.

Успіх фінансових посередників засвідчується тим фактом, що більшість американців вкладають свої заощадження саме в них, а також

Вставка 3.1. Глобальна перспектива

Наскільки важливими є фінансові посередники у порівнянні з ринками цінних паперів: міжнародне порівняння

Система фінансування корпорацій відрізняється в різних країнах, але спільним є один визначальний факт. Дослідження багатьох розвинутих країн, у тому числі США, Канади, Великобританії, Японії, Італії, Німеччини та Франції, показують, що коли фірми шукають коштів для фінансування їхньої діяльності, то вони звичайно отримують ці кошти від фінансових посередників *. Не дивно, що США і Канада, які мають найрозвинутіші ринки цінних паперів у світі, також найбільшою мірою застосовують їх для фінансування корпорацій. У Сполучених Штатах надання фінансовими посередниками позичок майже удвічі важливіше для фінансування, аніж ринки цінних паперів. Країни, де найменше використовуються ринки цінних паперів,— це Німеччина та Японія. В цих двох країнах фінансування через фінансових посередників було майже в десять разів більшим, ніж фінансування через ринки цінних паперів. Проте із дерегулюван- ням в останні роки японських ринків цінних паперів частка фінансування корпорацій фінансовими посередниками зменшилась стосовно використання ринків цінних паперів. Хоча перевага фінансових посередників над ринками цінних паперів очевидна в усіх країнах, відносна важливість ринку облігацій проти ринку акцій у різних країнах значною мірою відрізняється. У Сполучених Штатах ринок облігацій далеко важливіший як джерело фінансування корпорацій. У середньому сума нового фінансування, мобілізованого через облігації, у десять разів більша від суми, мобілізованої через акції. З іншого боку, такі країни, як Франція та Італія, для мобілізації капіталу більшою мірою застосовують ринки акцій, ніж ринок облігацій (пояснення того, чому фінансові посередники відіграють важливішу роль у фінансуванні фірм, ніж ринки цінних паперів, і які фактори в різних країнах впливають на вибір між облігацією та акцією для фінансування, аналізується у розділі 8).

Див., наприклад, Colin Mayer, “Financial Systems, Corporate Finance, and Economic Development”, in R. Glenn Hubbard, ed., Asymmetric Information, Corporate Finance, and Investent (Chicago: University of Chicago Press, 1990), pp. 307 — 332.

отримують свої позички у посередників. Справді, хоча засоби масової інформації зосереджують багато своєї уваги на ринках цінних паперів, зокрема на фондовій біржі, фінансові посередники є далеко важливішим джерелом фінансування для корпорацій, ніж ринки цінних паперів. Це справедливо не лише для СІЛА, але й для інших індустріальних країн також (див. вставку 3.1). Ми дослідимо роль фінансових посередників в економіці, причини їхньої важливості і способи їхнього функціонування в розділах 8—13.

ТАБЛИЦЯ 3.1

Основні активи та пасиви фінансових посередників

| Посередник | Основні пасиви (джерела коштів) | Основні активи (використання коштів) |

| Депозитні інститути | ||

| Комерційні банки | Депозити | Надання ділових та споживчих позичок, заставні, цінні папери уряду СІЛА та муніципальні облігації |

| Ощадні та позичкові асоціації | Депозити | Заставні |

| Взаємні ощадні банки | Депозити | Заставні |

| Кредитні спілки | Депозити | Споживчі позички |

| Договірні ощадні інститути | ||

| Компанії страхування життя | Страхові внески | Облігації корпорацій та заставні |

| Пенсійні фонди | Внески найманих працівників та роботодавців | Облігації корпорацій та акції |

| Компанії страхування від пожеж та нещасних випадків | Страхові внески | Муніципальні облігації корпорацій та акції, цінні папери уряду США |

| Інвестиційні посередники | ||

| Взаємні фонди | Паї (акції) | Акції та облігації |

| Взаємні фонди грошового ринку | Паї (акції) | Інструменти грошового ринку |

| Фінансові компанії | Комерційні папери, акції і облігації | Споживчі та ділові позички |

ФІНАНСОВІ ПОСЕРЕДНИКИ

Ми бачили, чому фінансові посередники відіграють таку важливу роль в економіці. Тепер ми поглянемо на основних фінансових посередників і на те, як вони виконують посередницьку функцію. Існує три групи фінансових посередників: (1) депозитні інститути (банки); (2) договірні ощадні інститути; (3) інвестиційні посередники. Таблиця 3.1 виступає орієнтиром при аналізі фінансових посередників, що розбиті в ці три групи через опис їхніх основних зобов’язань (джерела коштів) і активів (використання коштів). Відносний розмір цих посередників у Сполучених Штатах показаний у таблиці 3.2, яка подає величину їхніх активів на кінець 70-го, 80-го і 90-го років.

ТАБЛИЦЯ 3.2

Основні фінансові посередники

| Вид фінансових посередників | Вартість активів млрд. дол. на кінець року | ||

| 1970 р. | 1980 р. | 1990 р. | |

| Депозитні інститути (банки) | |||

| Комерційні банки | 517 | 1357 | 3356 |

| Ощадні і позичкові асоціації | 171 | 614 | 1098 |

| Взаємні ощадні банки | 79 | 170 | 264 |

| Кредитні спілки | 18 | 67 | 215 |

| Договірні ощадні інститути | |||

| Компанії страхування життя | 201 | 464 | 1409 |

| Компанії страхування від пожеж і нещасних випадків | 50 | 174 | 528 |

| Пенсійні фонди (приватні) | 112 | 470 | 1169 |

| Державні і місцеві пенсійні фонди | 60 | 198 | 806 |

| Інвестиційні посередники | |||

| Фінансові компанії | 64 | 202 | 574 |

| Взаємні фонди | 47 | 62 | 609 |

| Взаємні фонди грошового ринку | 0 | 76 | 499 |

Джерело: Federal Reserve Flow of Funds.

Депозитні інститути (банки)

Депозитні інститути (які для простоти в цій книжці називаємо «банками») є фінансовими посередниками, які приймають депозити від індивідів та інститутів і надають позички. Дослідження грошей та банківської справи зосереджує особливу увагу на цій групі фінансових інститутів (яка складається з комерційних банків, ощадних та позичкових асоціацій, взаємних ощадних та кредитних спілок), бо вони втягнуті в процес створення депозитів — важливого компонента пропозиції грошей. їхня поведінка відіграє важливу роль в тому, як визначається пропозиція грошей.

Комерційні банки. Ці фінансові посередники основним чином мобілізують кошти шляхом відкриття чекових депозитів (депозитів, по яких можна виписувати чеки), ощадних депозитів, які виплачуються на вимогу, але по яких їхнім власникам не дозволяється виписувати чеки), строкових депозитів (депозитів з фіксованим терміном вкладання). Ці кошти використовуються фінансовими посередниками для надання комерційних, споживчих та заставних позичок і для купівлі цінних паперів уряду США та муніципальних облігацій. У Сполучених Штатах існує приблизно 12 тисяч комерційних банків, які є найбільшою групою фінансових посередників і мають найбільш диверсифікований портфель активів.

Ощадні і позичкові асоціації. Основними джерелами коштів ощадних та позичкових асоціацій є ощадні депозити (їх часто називають «паями» або «акціями»), строкові і чекові депозити. Набуті кошти традиційно і використовувались для надання позичок під заставні. Ощадні та позичкові асоціації є наступною найбільшою групою фінансових посередників, яка нараховує приблизно 2500 одиниць. Наприкінці 50-х та 60-х років ощадні та позичкові асоціації зростали значно швидше, ніж комерційні банки. Проте, коли процентні ставки різко зросли з кінця 60-х до початку 80-х років, то ці асоціації зіткнулися з труднощами, які уповільнили їхнє швидке зростання. Заставні є довгостроковими позичками з найбільш розповсюдженим строком пагашення у двадцять дев’ять років, отже, багато нині існуючих заставних були зроблені чимало років тому, коли процентні ставки були суттєво нижчими. Коли процентні ставки зросли, то ощадні й позичкові асоціації часто виявляли, що доход від їхніх заставних був значно нижчий від вартості набуття коштів. Багато асоціацій почало нести великі збитки, і немало з них розорилися.

До 1980 року ощадні та позичкові асоціації обмежувались у наданні позичок під заставну і не могли відкривати поточні рахунки. їхні турботи спонукали Конгрес включити в Закон про дерегулювання депозитних інститутів та контроль за грошовим обігом (1980 р.) статті, що дозволяли ощадним та позичковим асоціаціям відкривати поточні рахунки, надавати споживчі кредити і виконувати багато інших видів діяльності, які попередньо дозволялися тільки комерційним банкам. Закон Гарна — Гермейна від 1982 року далі розширив права ощадних та позичкових асоціацій. Крім того, вони тепер підпадають під ті ж вимоги щодо депозитів у Федеральній резервній системі, що й комерційні банки. Чистим результатом цього законодавства є те, що відмінність між ощадними і позичковими асоціаціями та комерційними банками нині стирається, і ці посередники стануть у майбутньому більш конкурентними з іншими суперниками.

Взаємні ощадні банки. Взаємні ощадні банки дуже подібні до ощадних і позичкових асоціацій. Вони мобілізують кошти, приймаючи депозити, і використовують їх головним чином для надання позичок під заставні. їх корпоративна структура дещо відмінна від ощадних та позичкових асоціацій. Ця відмінність полягає в тому, що взаємні ощадні банки завжди структуруються як взаємні, що означає, що вони функціонують як кооперативи, де депозитами володіє банк. Існує приблизно 500 інститутів такого роду, і вони розміщені головним чином у штаті Нью-Йорк та в Новій Англії. Як і ощадні та позичкові асоціації, взаємні банки до 1980 року обмежувалися у наданні позичок під заставні і відчували ті ж самі проблеми, коли процентні ставки зросли з кінця 1960-х до початку 1980-х років. На них у 80-і роки так само

вплинуло банківське законодавство, і тепер вони можуть відкривати чекові депозити і надавати позики не тільки під заставні.

Кредитні спілки. Ці фінансові інститути, яких налічується більше 15 тисяч, є дуже малими кооперативними позичковими інститутами, які організовуються навколо особливої соціальної групи і членів трудових спілок, зайнятих у певній фірмі, і т. д. Вони набувають кошти від депозитів і головним чином надають споживчі позички. За банківським законодавством 1980 року, кредитним спілкам також дозволяється відкривати чекові депозити, і вони можуть надавати позичку під заставні, на додаток до споживчих позичок.

Договірні ощадні інститути

Договірні ощадні інститути, такі, як страхові компанії або пенсійні фонди, є фінансовими посередниками, які набувають кошти через періодичні інтервали на договірній основі. Оскільки вони можуть прогнозувати досить точно, яку суму виплат їм доведеться зробити у наступні роки, вони не повинні турбуватися такою мірою, як депозитні інститути, про втрату коштів. Як наслідок, ліквідність активів не є такою важливою для них, як для депозитних інститутів, і вони схильні інвестувати свої кошти головним чином у довгострокові цінні папери, такі, як облігації, акції та заставні.

Компанії страхування життя. Компанії страхування життя страхують людей від фінансового ризику, що пов’язаний зі смертю, і продають ануїтети.

Вони набувають кошти від страхового внеску, що люди виплачують для підтримання свого полісу в силі, і використовують ці кошти, щоб купити головним чином облігації корпорацій та заставні. Вони також купують акції, але обмежені щодо кількості, якою вони можуть володіти. Нині з сумою активів понад 1,4 трлн. дол. компанії страхування життя є найбільшими із договірних ощадних інститутів.

Компанії страхування від пожежі і нещасного випадку. Ці

компанії страхують власників їхніх полісів від втрат, що пов’язані з крадіжками, вогнем або нещасними випадками. Вони великою мірою нагадують компанії страхування життя, бо отримують кошти через страхові внески за їхні поліси, але для них існує більша ймовірність втрати коштів, якщо мають місце великі катастрофи. З цієї причини ці компанії використовують свої кошти для купівлі активів з вищим рівнем ліквідності, ніж активи компаній страхування життя. Найбільшим пакетом їхніх активів є муніципальні облігації, а також облігації та акції корпорацій та цінні папери уряду США.

Пенсійні фонди (приватні) та пенсійні фонди штатів і місцеві фонди. Ці фінансові інститути забезпечують доход після виходу на пенсію у формі щорічної ренти для працівників, що охоплені системою пенсійного забезпечення. Кошти набуваються шляхом внесків від роботодавців або від працівників, які або автоматично вираховуються з їхніх рахунків, або вносяться добровільно. Найбільшу частку в активах пенсійних фондів займають облігації та акції корпорацій. Заснування пенсійних фондів активно заохочувалося федеральним урядом і через законодавство, яке передбачало систему пенсійного забезпечення, і через податкові стимули для заохочення внесків.

Інвестиційні посередники

Група фінансових посередників містить в собі фінансові компанії, взаємні фонди та взаємні фонди грошового ринку.

Фінансові компанії. Фінансові компанії мобілізують кошти шляхом продажу комерційних паперів та випуску акцій і облігацій. Вони позичають ці кошти споживачам, що роблять покупки таких речей, як меблі, автомобілі, на поліпшення житла або малому бізнесу. Окремі фінансові компанії організовуються материнською компанією для допомоги в реалізації її продукту. «Ford Motor Credit Company», наприклад, надає позички споживачам, які купують автомобілі фірми «Ford».

Взаємні фонди. Ці фінансові посередники набувають кошти шляхом продажу паїв (акцій) індивідам і використовують виторг для купівлі диверсифікованого портфеля акцій та облігацій. Взаємні фонди дозволяють пайовикам об’єднати їхні ресурси так, що вони можуть скористатися з нижчих мінових витрат, коли купують великі пакети акцій або облігацій. Крім того, взаємні фонди дозволяють пайовикам нагромаджувати більш диверсифіковані портфелі цінних паперів, аніж вони мали б інакше. Пайовики можуть продати паї в будь-який час, але вартість цих паїв визначається вартістю цінних паперів, якими володіє взаємний фонд. Оскільки вартість цінних паперів дуже коливається, то вартість паїв взаємних фондів коливається також. Отже, інвестиції у взаємні фонди можуть бути ризикованою справою.

Взаємні фонди грошового ринку. Це відносно нові фінансові інститути, що мають риси взаємних фондів, але до певної міри функціонують як депозитні інститути, бо вони, по суті, пропонують певний вид вкладів. Як більшість взаємних фондів, вони продають паї (акції), щоб набути кошти, які згодом використовуються для купівлі інструментів грошового ринку, які є і надійними, і дуже ліквідними. Процент на ці активи тоді виплачується пайовикам.

Визначальна риса цих фондів полягає в тому, що пайовики можуть виписувати чеки на вартість їхнього паю. Проте здебільшого існують обмеження на використання права виписування чеків. Чеки часто не можуть виписуватися на суми, менші за встановлений мінімум, такий,

ТАБЛИЦЯ 3.3

Основні інструменти ринку грошей.

| Вид інструменту | Кількість, що випущена в обіг (млрд. дол. на кінець року) | ||

| 1970 р. | 1980 р. | 1990 р. | |

| Обігові сертифікати банківських депозитів великого номіналу | 55 | 317 | 543 |

| Векселі Державної скарбниці СІЛА | 81 | 216 | 527 |

| Комерційні папери | 33 | 122 | 557 |

| Банківські акцепти | 7 | 42 | 52 |

| Угоди про зворотний викуп | 3 | 57 | 144 |

| Євродолари | 2 | 55 | 92 |

| Федеральні резервні фонди | 16 | 18 | 61 |

Джерела: Federal Reserve of Funds Accounts; Federal Reserve Bulletin; Banking

and Monetary Statistics 1945—1970, Annual Statistical Digest 1971 —1975; Economic Report of the President; Board of Governors of the Federal Reserve System, “Money Stock Revisions”, February 1991. Зауважте, що дані для федеральних резервних фондів після 1970 р. є тільки для великих банків.

як 500 дол., і потрібна значна початкова сума грошей для відкриття рахунку. По суті, паї (акції) у взаємних фондах грошового ринку функціонують як поточні чекові рахунки, що приносять процент, але з певними обмеженнями на право виписування чеків. Взаємні фонди грошового ринку небувало зросли від 1971 p., коли вони з’явилися вперше. До 1990 р. їхні активи розширилися приблизно до 500 млрд. доларів.

ІНСТРУМЕНТИ ФІНАНСОВОГО РИНКУ

Для повного розуміння, як фінансові ринки виконують важливу функцію спрямування коштів від кредиторів-заощадників до позичальни- ків-витратників, нам слід розглянути цінні папери (інструменти), якими торгують на фінансових ринках. Ми початково зосередимося на інструментах, якими торгують на грошовому ринку, а тоді повернемося до тих інструментів, якими торгують на ринку капіталів.

Інструменти ринку грошей

Внаслідок короткого строку погашення, боргові інструменти, якими торгують на ринку грошей, зазнають найменших коливань цін, і тому вони — найменш ризикові інструменти. Основні інструменти ринку грошей подаються у таблиці 3.3 разом з сумами, що мали місце на кінець 1970 p., 1980 р. та 1990 р.

Векселі Державної скарбниці США. Ці короткострокові боргові інструменти уряду США випускають на три-, шести- та дванадцяти- місячний строк погашення. Вони дають певну суму при погашенні і не приносять доходу у вигляді процента, але фактично приносять проценти через початковий продаж зі знижкою, тобто за нижчою ціною, ніж сума, що виплачена при погашенні цінного паперу. Наприклад, ви можете купити однорічний вексель Державної скарбниці у травні 1992 року за 9000 дол. і можете погасити його за 10 000 дол. у травні 1993 р.

Векселі Державної скарбниці США є найліквіднішим інструментом грошового ринку, бо ними найактивніше торгують. Вони також найбезпечніші з усіх інструментів грошового ринку, бо немає можливості невиконання зобов’язань по них, тобто виникнення ситуації, при якій сторона, що випустила борговий інструмент (федеральний уряд у цьому випадку), є нездатною сплачувати проценти або викупити ці боргові зобов’язання, коли наступив строк їх погашення. Федеральний уряд завжди здатний задовольняти свої боргові зобов’язання, бо може підвищити податки або випустити гроші для сплати власних боргів. Векселі Державної скарбниці головним чином купують банки, хоча невеликою кількістю володіють домогосподарства, корпорації та інші фінансові посередники.

Обігові сертифікати банківських депозитів. Сертифікати депозитів (СД) є борговим інструментом, який продається банками вкладникам, і по ньому виплачується щорічний процент певного розміру, а при погашенні повертається вихідна ціна купівлі. До 1961 р. СД були необіговими, тобто вони не могли продаватися будь-кому ще й не могли погашатися до строку погашення без сплати значного штрафу. У 1961 р. для того, щоб зробити СД ліквіднішими і привабливішими для інвесторів, «Citibank» запровадив перший обіговий СД великого номіналу (понад 100 000 дол.), що могли перепродаватися на вторинному ринку. Цей інструмент нині випускається майже всіма основними комерційними банками і став винятково успішним, а сума СД, що випущена в обіг, перевищує суму векселів Державної скарбниці США. Цей інструмент є винятково важливим джерелом коштів для комерційних банків від корпорацій, взаємних фондів грошового ринку, благодійних інституцій та урядових установ.

Комерційні папери. Це короткострокові боргові інструменти, які випускаються великими банками та добре відомими корпораціями, такими, як «General Motors» або ATT. До 1960-х років корпорації звичайно брали короткострокові позички у банків, але з того часу вони стали більше покладатися на продаж комерційних паперів іншим фінансовим посередникам і корпораціям для їхніх негайних позичкових потреб, тобто вони втягувались у пряме фінансування. Сума комерційних паперів, які перебувають в обігу, збільшилася на понад півтори тисячі відсотків (з 33 млрд. дол. до 557 млрд. дол.) за період 1970— 1990 років.

Банківські акцепти. Ці інструменти грошового ринку створюються в ході здійснення міжнародної торгівлі і використовуються сотні років. Банківський акцепт — це вексель на банк (обіцянка сплатити, яка подібна до чека), що випущений фірмою, яка оплатить його у певній майбутній даті, і гарантується за певну винагороду банком, який «акцептував» його. Фірма, яка випускає цей інструмент, потребує вкладів на рахунку, щоб викупити вексель. Якщо фірма зазнає невдачі, то банківська гарантія означає, що банк зобов’язується викупити вексель. Вигода для фірми полягає в тому, що вексель стає більш прийнятним при купівлі товарів за кордоном, бо іноземний експортер знає, що навіть коли компанія, яка купує товари, збанкрутує, то банківський вексель все ж буде оплачений. Ці «акцептовані» векселі часто перепродаються на вторинному ринку зі знижкою і подібні у своїх функціях до векселів Державної скарбниці. їх, як правило, купує багато хто з тих, що нагромаджують векселі Державної скарбниці. Сума банківських акцептів, яка перебуває в обігу, також суттєво зросла, на 600 % (з 7 млрд. дол. до 52 млрд. дол.), з 1970 р. по 1990 р.

Угоди про зворотний викуп. Угоди про зворотний викуп є ефективними короткостроковими позичками (звичайно зі строком погашення меншим ніж два тижні), в яких векселі Державної скарбниці служать як заставні,— актив, який кредитор отримає, якщо позичальник не поверне позичку. Угоди про зворотний викуп здійснюються таким чином: велика корпорація, така, як «General Motors», може мати певну суму бездіяльних коштів на своєму банківському рахунку, скажімо 1 млн. дол., який вона хотіла б надати в позику на ніч. «General Motors» використовує цей 1 млн. дол. для купівлі векселів Державної скарбниці СІЛА у банку, який погоджується викупити їх наступного ранку за ціну, дещо вищу від ціни, за яку купила векселі «General Motors». Наслідком цієї угоди є те, що «General Motors» надає позичку в 1 млн. дол. банку, нагромаджує векселі Державної скарбниці на суму 1 млн. дол., якими володіє доти, доки банк викупить ці векселі для оплати позички. Угода про зворотний викуп є досить свіжою (1969 р.) інновацією на фінансових ринках. Ці угоди тепер є важливим джерелом коштів для банків (понад 140 млрд. дол.), і найважливішими кредиторами на цьому ринку є великі корпорації.

Федеральні резервні фонди. Це типові нічні позички банків один одному їхніх депозитів, що містяться у Федеральній резервній системі. Призначення «федеральних фондів» дещо спантеличує, бо ці позички

З фінансових новин

Ставки на грошовому ринку

“The Wall Street Journal” щоденно публікує перелік процентних ставок по багатьох фінансових інструментах у стовпці “Money Rates”. (Див. “Today’s Contents” на стор. 1 даного журналу.)

Процентними ставками у стовпці “Money Rates”, що найчастіше обговорюються у засобах масової інформації, є:

Базова ставка (прайм-рейт): процентна ставка, по якій надаються банківські позики клієнтам, які мають перевагу. Ця ставка є показником вартості ділової позички у банків.

Федеральна резервна ставка: процентна ставка, що призначається по нічних позичках на федеральному резервному ринку. Ця ставка є чутливим показником вартості отримання банками позичок.

Ставка по векселях Державної скарбниці США: процентна ставка по векселях Державної скарбниці є показником загальної динаміки процентних ставок.

Ставка федеральної корпорації по наданню заставних позичок під житло: процентні ставки по “Freddie Мас” гарантованих заставних є показником вартості фінансування купівлі житла.

Джерело: Wall Street Journal (Friday, March 1, 1991).

MONEY RATES

Thursday» February 28» 1991

The key U.S. and foreign annual Interest rates below are a guide to general levels but don\'t always represent actual transactions. e

PRIME RATE: 8%%-9%. The base rate on corporate loans at large U.S. money center commercial banks.

FEDERAL FUNDS: 10% high, 6%% low, 7% near closing bid, 8% offered. Reserves traded among commercial banks for overnight use In amounts of si million or more. Source: Babcock Fulton Prebon (U.S.A.) Inc.

DISCOUNT RATE: 6%. The charge on loans to depository institutions bv the New York Federal Reserve Bank.

CALL MONEY: 8,/3% to 9%. The charge on loans to brokers on stock exchange collateral.

COMMERCIAL PAPER placed directly by General Motors Acceptance Corp.: 6.10% 25 to 33 days; 6.65% 34 to 59 days; 6.60% 60 to 89 days; 6.55% 90 to 119 days; 6.50% 120 to 149 days; 6.475% 150 to 179 days; 6.35% 180 to 270 days.

COMMERCIAL PAPER: High-grade unsecured notes sold through dealers by maior corporations in multiples of $1,000: 6.80% 30 days; 6.70% 60 days; 6.65% 90 days.

CERTIFICATES OF DEPOSIT: 6.31% one month; 6.36% two months; 6.35% three months; 6.35% six months; 6.60% one year. Average of top rates paid bv maior New York banks on primary new Issues of negotiable C.D.s, usually on amounts of SI million and more. The minimum unit Is $100,- 000. Typical rates in the secondary market: 6.85% one month; 6.70% three months; 6.70% six months.

BANKERS ACCEPTANCES: 6.68% 30 days; 6.53% 60 days; 6.48% 90 days; 6.43% 120 days; 6.40% 150 days; 6.38% 180 days. Negotiable, bank-backed business credit instruments typically financing an Import order.

LONDON LATE EURODOLLARS: 7% - 67/e% one month; 6 15/16% - 613/16% two months; 67/e% - 6%% three months; 67/«% - 6%% four months; 67/e% - 6%% five months; 67/e% - 6%% six months.

LONDON INTERBANK OFFERED RATES (LIBOR): 7% one month; 67/a% three months; 67/a% six months; 7 1/ 16% one year. The average of Interbank offered rates for dollar deposits in the London market based on quotations at five maior banks. Effective rate for contracts entered into two days from date appearing at top of this column.

FOREIGN PRIME RATES: Canada 11-11.25%; Germany 10.50%; Japan 8.25%; Switzerland 10.25%; Britain 13%. These rate indications aren\'t directly comparable; lending practices vary widely by location.

TREASURY BILLS: Results of the Tuesday, February 25. 1991, auction of short-term U.S. government bills, sold at a discount from face value In units of $10,000 to $1 million: 6.01% 13 weeks; 6.01% 26 weeks.

FEDERAL HOME LOAN MORTGAGE CORP. (Freddie Mac): Posted yields on 30-vear mortgage commitments for delivery within 30 days. 9.44%, standard conventional flxed- rate mortgages; 7.625%, 2% rate capped one-year adjustable rate mortgages. Source: Telerate Systems inc.

FEDERAL NATIONAL MORTGAGE ASSOCIATION (Fannie Mae): Posted yields on 30 year mortgage commitments for delivery within 30 days (priced at par). 9.37%, standard conventional fixed rate-mortgages; 7.35%, 6/2 rate capped one-year adjustable rate mortgages. Source: Telerate Systems Inc.

MERRILL LYNCH READY ASSETS TRUST: 6.48%. An nualized average rate of return after expenses for the past 30 days; not a forecast of future returns.

надаються не федеральним урядом або Федеральною резервною системою, а банками один одному.

Одна із причин, чому банк повинен позичати на федеральному резервному ринку, полягає в тому, що цей банк може виявити, що депозити, які він має у Федеральній резервній системі, не відповідають тій сумі, що передбачена державним регулюванням. Він може взяти в позику ці депозити від іншого банку, який передасть їх банку-по-

зичальнику, застосовуючи телеграфну систему зв’язку Федеральної резервної системи. Цей ринок дуже чутливий до кредитних потреб банків, так що процентна ставка по цих позичках, яка називається Федеральною резервною ставкою, є добрим барометром стану кре дитних ринків у банківській системі. Коли вона висока, то це означає, що банки мають велику потребу в коштах, та коли вона низька, потреби банків у кредитах є невеликими.

Євродолари. Долари Сполучених Штатів, що вкладені в іноземних банках поза Сполученими Штатами або в зарубіжних філіалах банків США, називаються євродоларами. Американські банки можуть брати в позичку ці депозити від інших банків або від своїх власних зарубіжних філіалів, коли вони потребують коштів. Євродолари стали важливим джерелом коштів для банків (понад 90 млрд. дол.).

Ринок грошей зазнав великих змін за останні ЗО років, бо нові фінансові інструменти зростали далеко швидшим темпом, ніж традиційні. Чому так сталося, є цікавою темою, яку проаналізуємо в розділі 13, де ми дослідимо сили, що забезпечують високий темп фінансових інновацій в останні роки.

Інструменти ринку капіталів

Інструменти ринку капіталів — це акції та боргові інструменти зі строком погашення понад один рік. Вони мають далеко ширше коливання цін, ніж інструменти ринку грошей, і розглядаються як досить ризиковані інвестиції. Основні інструменти ринку капіталів подані у таблиці 3.4, як і суми цих випущених в обіг цінних паперів на кінець 70-го, 80-го та 90-го років.

Акція. Акція — це вимога на чистий доход та активи корпорації. Вартість акцій становить понад 4 трлн. дол. на кінець 1990 року, що перевищує вартість будь-якого іншого виду цінних паперів на ринку капіталів. Сума нових випущених акцій в будь-якому році, як правило, досить мала, звичайно менша, ніж 1 % сукупної вартості акцій, що обертаються на ринку. Індивідам належить понад 60 % вартості акцій, а рештою володіють пенсійні фонди, взаємні фонди та страхові компанії.

Заставні. Заставні — це надані позички індивідам або діловим фірмам для купівлі будинків, землі чи інших реальних будов та споруд, де будова або земля служить як застава під позичку. Ринок заставних є найбільшим борговим ринком у Сполучених Штатах Америки з сумою випущених в обіг заставних під будинки (використовуються для купівлі житла), що більш ніж утричі перевищують суму випущених в обіг комерційних і фермерських заставних. Ощадні і позичкові асоціації та взаємні ощадні банки стали основними кредиторами на ринку заставних під житло, хоча комерційні банки почали енергійніше проникати на цей

ТАБЛИЦЯ 3.4

Основні інструменти ринку капіталів: суми, що перебувають в обігу.

| Вид інвестицій | Сума, що перебуває в обігу (млрд. дол., на кінець року) | ||

| 1970 р. | 1980 р. | 1990 р. | |

| Акції корпорацій (ринкова вартість) | 906 | 1634 | 4165 |

| Заставні під житло | 355 | 1099 | 2924 |

| Облігації корпорацій | 167 | 366 | 987 |

| Цінні папери уряду СІЛА | 160 | 407 | 1653 |

| Облігації штатів та муніципалітетів | 146 | 279 | 640 |

| Цінні папери установ уряду СІЛА | 51 | 193 | 412 |

| Банківські комерційні позички | 152 | 457 | 815 |

| Споживчі позички | 134 | 355 | 809 |

| Комерційні та фермерські заставні | 116 | 353 | 846 |

Джерела: Federal Reserve Flow of Funds Accounts, Federal Reserve Bulletin, and

Banking and Monetary Statistics 1941 —1970.

ринок. Більшість комерційних і фермерських заставних надаються комерційними банками і компаніями по страхуванню життя. Федеральний уряд відіграє активну роль на ринку заставних через три урядові агенції (FNMA, GNMA і FHLMC), що забезпечують коштами ринок заставних через продаж облігацій і використання виторгу для купівлі заставних.

Облігації корпорацій. Довгострокові облігації випускаються корпораціями з дуже високим кредитним рейтингом. Типова облігація корпорації приносить її власнику процентний доход двічі на рік з виплатою номінальної вартості, коли наступає строк погашення облігації. Окремі облігації корпорацій, що їх називають конвертованими облігаціями, також мають ще додаткову властивість, яка дозволяє власнику облігації перетворити її у заздалегідь визначену кількість акцій у будь-який час до закінчення строку погашення облігації. Ця властивість робить ці конвертовані облігації бажанішими для майбутніх покупців, ніж облігації без цієї конвертації, і дозволяє корпорації зменшити її сплату процентів, бо ці облігації можуть подорожчати, якщо ціна акції достатньо підвищується. Оскільки сума випущених в обіг і конвертованих, і неконвертованих облігацій для будь-якої даної корпорації досить мала, то вони не є такими ліквідними, як інші цінні папери, такі, як облігації уряду США.

Хоча розмір ринку облігацій корпорацій суттєво менший, ніж ринку акцій, а сума облігацій корпорацій, що випущені в обіг, менша за 1/4 від суми акцій, сума нових випущених облігацій корпорацій кожного року значно більша за обсяг нових випусків акцій. Поведінка ринку облігацій корпорацій, можливо, далеко важливіша для прийняття фінансових рішень фірмою, ніж поведінка ринку акцій. Основними покупцями на ринку облігацій є компанії по страхуванню життя, пенсійні фонди, домогосподарства та інші великі власники.

Цінні папери уряду США. Ці довгострокові боргові інструменти випускаються Державною скарбницею США для фінансування дефіциту бюджетів федерального уряду. Оскільки вони є найширше застосовуваним видом облігацій у Сполучених Штатах (обсяг ділових операцій у середньому перевищує 100 млрд. дол. щоденно), вони є найліквіднішими цінними паперами, якими торгують на ринку капіталів. Цими цінними паперами володіють Федеральна резервна система, банки, домогосподарства та іноземці.

Цінні папери урядових установ США. Ці довгострокові облігації випускаються різними урядовими установами. Багато цих цінних паперів гарантується федеральним урядом, і тому вони функціонують багато в чому подібно до облігацій уряду США. Ними володіють ті ж власники, що й власники цінних паперів уряду США.

Облігація штатів та муніципалітетів. Облігації штатів та муніципалітетів, що їх також називають муніципальними облігаціями, є довгостроковими інструментами, що випускаються урядами штатів та місцевими урядами для фінансування видатків на школи, дороги і т. д. Важлива риса цих облігацій полягає в тому, що процентні платежі по них вільні від федерального подоходного податку і здебільшого від податків штату, який випустив їх. Комерційні банки з їхньою високою ставкою подоходного податку є найбільшими покупцями цих цінних паперів. Банки володіють більшою половиною загальної кількості випущених в обіг цих цінних паперів. Наступною великою групою власників цих облігацій є багаті індивіди, які належать до групи з високими доходами, а далі страхові компанії.

Споживчі та банківські комерційні позички. Це позички споживачам і діловим фірмам, які надаються головним чином банками, але у випадку споживчих позичок також і фінансовими компаніями. Часто для цих позичок немає вторинних ринків, і тому вони є найменш ліквідними інструментами ринку капіталів, що подані в таблиці 3.4.

Вставка 3.2. Глобальна перспектива

Фінансове регулювання за кордоном

З урахуванням того, що політичні сили в США та в інших індустріальних країнах не надто різні, фінансове регулювання в Японії, Канаді та Європі має подібні риси до фінансового регулювання у Сполучених Штатах. Постачання інформацією поліпшується внаслідок вимоги до корпорацій, що випускають цінні папери, надавати інформацію про активи та пасиви, доходи, продаж акцій і через заборону продажу цінних паперів особам та установам, які володіють конфіденційною інформацією. Стабільність посередників гарантується ліцензуванням та періодичною інспекцією бухгалтерських книг фінансових посередників і через забезпечення страхування вкладів (незважаючи на те, що покриття є меншим і його існування часто не забезпечене). Грошовий контроль підсилюється через вимогу до депозитних інститутів тримати частину їхніх вкладів у центральному банку. Хоча заохочення власності на будинки, як правило, активно не проводиться у регулюванні в інших країнах, встановлення максимальної стелі для процентних ставок по вкладах і по облігаціях є звичайним явищем. Проте недавно багато з цих максимальних рівнів процентних ставок були усунуті, як це сталося в Сполучених Штатах.

Основна відмінність між фінансовим регулюванням у Сполучених Штатах і в інших країнах стосується банківського регулювання. Нині тільки у Сполучених Штатах національній банківській системі заборонено відкривати регіональні філії. Справді, ця відмінність між Сполученими Штатами і Європою розширилася, бо нові банківські директиви для Європейської економічної комісії (EEC) дозволили банку, що має ліцензію в одній з країн EEC, пропонувати повний набір послуг в усіх інших країнах EEC. Банки Сполучених Штатів також найбільш обмежені у справі надання повного мірою фінансових послуг і в активах, якими вони можуть володіти. Банки за кордоном часто володіють акціями комерційних фірм, і в Японії та Німеччині вони часто нагромаджують значні частки капіталу в таких фірмах.

РЕГУЛЮВАННЯ ФІНАНСОВОЇ СИСТЕМИ

Фінансова система є найбільш регульованим сектором американської економіки (така ж ситуація і в інших країнах: див. вставку 3.2.). Політичні сили заохочували уряд проводити сильну політику, для того щоб досягати такого: (1) забезпечувати інформацією інвесторів; (2) забезпечувати стабільність фінансової системи; (3) вдосконалювати контроль над монетарною політикою; (4) заохочувати купівлю житлових будинків. Ми з’ясуємо, як ці чотири завдання привели до нинішньої

ТАБЛИЦЯ 3.5

Основні установи з регулювання фінансової системи США

| Установи | Сфери регулювання | Характер регулювання |

| Комісія з цілих паперів та бірж Комісія з товарів і торгівлі Управління контролера грошового обігу Управління національних кредитних спілок Комісія із страхування та банків штатів Федеральна корпорація страхування депозитів Федеральна резер вна система Управління нагляду за ощадними установами | Організовані біржі та фінансові ринки Ф’ючерсні ринки Федеральні чартерні комерційні банки Федеральні чартерні кредитні спілки Чартерні банки (депозитні інститути) і страхові компанії штатів Комерційні банки, взаємні ощадні і позичкові асоціації Всі банки (депозитні інститути) Ощадні і позичкові асоціації | Вимагає надання інформації, обмежує нечесну торгівлю цінними паперами. Регулює процедуру торгівлі на ф’ючер- сних ринках Реєструє і перевіряє бухгалтерські книги федеральних чартерних банків і накладає обмеження на активи, якими вони володіють. Реєструє і перевіряє бухгалтерські книги федеральних чартерних кредитних спілок і накладає обмеження на активи, якими вони можуть володіти. Реєструє і перевіряє бухгалтерські книги банків і страхових компаній, що зареєстровані штатами; накладає обмеження на активи, якими вони володіють, накладає обмеження на відкриття філіалів. Забезпечує страхування до 100 000 дол. на кожного вкладника в банк; перевіряє бухгалтерські книги банків із застрахованими вкладами і накладає обмеження на активи, якими вони володіють. Перевіряє бухгалтерські книги комерційних банків, що є членами цієї системи, встановлює резервні вимоги для ьсіх банків, накладає обмеження на сплату процентів по депозитах. Перевіряє бухгалтерські книги ощадних і позичкових асоціацій, накладає обмеження на активи, якими вони володіють. |

системи регулювання економічного середовища. Основні установи з регулювання фінансової системи США перераховані у таблиці 3.5.

Забезпечення інформацією інвесторів

Особливою проблемою, з якою стикається окремий інвестор на певному фінансовому ринку, є те, чи потенційні інвестори безпечні. Індивід часто може оцінити якість продукту шляхом купівлі цього продукту і його випробування. Наприклад, ви можете дізнатися про якість м’яса у вашого місцевого м’ясника, купивши шматок м’яса та з’ївши його. Якщо якість не відповідає вашим вимогам, то ви будете шукати іншого

м’ясника. Але деякі продукти оцінити важче. Цінні папери, якими торгують на фінансових ринках, є таким прикладом. Звичайний інвестор не може знати, чи цінний папір, що випущений фірмою, є безпечною інвестицією, чи ні. Приватні фірми, такі, як «Standart and Poor’s Corporation» або «Moody’s Investor Service», які оцінюють якість облігацій, виникають для забезпечення інформацією про якість цінних паперів. Проте громадськість може відчувати, що до інвесторів від приватних ринків надходить недостатньо інформації, що інвестори потребують захисту. Вони, отже, можуть спонукати уряд надавати більше інформації про цінні папери.

Як наслідок краху фондової біржі у 1929 p., політичні вимоги до регулювання досягнули найвищої точки у Законі про цінні папери від 1933 р. і у створенні Комісії з цінних паперів та фондової біржі (SEC). Ця комісія вимагає від корпорацій, що випускають цінні папери, надавати громадськості певну інформацію про їхній продаж, активи і доходи і обмежує купівлю-продаж найбільшими акціонерами (що відомі як ін- сайдери) в корпорації. Вимагаючи надання цієї інформації і знеохочуючи купівлю-продаж інсайдерами, що могло б бути використане для маніпулювання курсами цінних паперів, ця комісія прагне, щоб інвестори були краще поінформовані і захищені від певного роду зловживань на фінансових ринках, що траплялося до 1933 р. Справді, в останні роки комісія була особливо активною в переслідуванні осіб та установ, що володіли конфіденційною інформацією і були втягнуті в купівлю-продаж акцій (як, наприклад, Іван Боєцький — див. вставку 29.1 у розділі 29).

Забезпечення стабільності фінансових посередників

Уряд намагається захистити інвесторів та вкладників шляхом гарантування безпеки коштів, які передані фінансовим посередникам. Цей захист забезпечується шістьма різними видами регулювання.

Комісії по банках штатів та страхуванню, а також Управління контролера грошового обігу (установа федерального уряду) створили дуже жорстке регулювання щодо того, кому дозволяють здійснювати функції фінансового посередника. Індивіди або групи, які хочуть заснувати інститут фінансового посередника, такого, як банк або страхова компанія, повинні отримати право від штату або федерального уряду. Тільки коли вони є чесними громадянами з бездоганною репутацією і великою сумою початкових коштів, то їм нададуть право заснування.

Існують точні вимоги до фінансових посередників, яких потрібно дотримуватися. їхній облік повинен відповідати певним суворим принципам, їхні бухгалтерські книги підпадають під періодичні перевірки, і вони повинні надавати певну інформацію громадськості.

Існують обмеження, що фінансовим посередникам дозволяється робити і якими активами вони можуть володіти. До того, як ви покладете ваші кошти в банк або інший фінансовий інститут, вам хочеться знати, чи ваші кошти в безпеці і чи банк або інший фінансовий посередник буде здатний задовольняти його зобов’язання перед вами. Одним із способів досягнення цього є обмеження фінансового посередника на участь у певних ризикових видах діяльності. Законодавство, прийняте у 1933 p., відокремило комерційне банківництво від сфери цінних паперів, отож банки не займаються ризиковим бізнесом, що пов’язаний з цією сферою. Іншим способом є обмеження фінансових посередників щодо володіння певними ризиковими активами або принаймні щодо володіння надмірною кількістю цих ризикових активів. Комерційним банкам та іншим депозитним інститутам, наприклад, не дозволяється володіти будь-якою звичайною акцією, бо курси акцій коливаються в значному інтервалі. Страховим компаніям дозволяють володіти звичайними акціями, але вони не можуть перевищувати певну частку сумарних активів компанії.

Уряд може страхувати кошти, що надані фінансовому посереднику, від будь-яких фінансових втрат, якщо фінансовий посередник розорився. Найважливішою урядовою установою, що забезпечує цей тип страхування, є Федеральна корпорація страхування депозитів (ФКСД), яка страхує від втрат кожного вкладника у комерційному банку або взаємному ощадному банку до суми 100 000 дол. Всі комерційні і взаємні ощадні банки, за декількома незначними винятками, здійснюють внески у ФКСД, які використовуються для відшкодування вкладникам у випадку банкрутства банку. Федеральну корпорацію страхування депозитів було створено у 1934 р. після хвилі банківських банкрутств у 1930—1933 pp., коли заощадження багатьох вкладників у комерційних банках пропадали. Подібні урядові установи існують для інших депозитних інститутів: Фонд страхування ощадних асоціацій (частина ФКСД) забезпечує страхування депозитів для ощадних і позичкових асоціацій, Фонд страхування національних кредитних спілок (NCUSIF) — для кредитних спілок.

Політики часто заявляють, що необмежена конкуренція між фінансовими посередниками сприяє банкрутствам, що завдає збитків громадськості. Незважаючи на факти, що конкуренція в цій сфері винятково слабка, федеральний уряд і уряди штатів запровадили багато видів обмежувальних правил. Ці правила набули двох форм. Перша — це обмеження на відкриття додаткових філіалів (відділень). Банкам часто не дозволяють відкривати жодного додаткового філіалу в інших штатах.

Крім того, конкуренція стримується правилами, які накладають обмеження на процентні ставки, що можуть виплачуватися по вкладах. Після 1933 року банкам було заборонено сплачувати проценти по поточних рахунках. Крім того, до 1986 року Федеральна резервна система здійснювала Q-регулювання: встановлювала максимальні процентні ставки, що банки могли сплачувати по ощадних депозитах. Це регулювання було встановлене через поширену віру в те, що необмежена конкуренція процентних ставок сприяла банкрутству ставок

у роки великої депресії. Проте свіжіший досвід, здається, не підтримує цього погляду.

Поліпшення контролю над монетарною політикою

Банки відіграють дуже важливу роль у визначенні пропозиції грошей. Значна частина регулювання цих фінансових посередників пов’язана із поліпшенням контролю за пропозицією грошей. Одним із таких правил є вимога, за якою всі депозитні інститути тримають певну частку своїх вкладів на рахунках у Федеральній резервній системі, яка є Центральним банком Сполучених Штатів Америки. Ця вимога дозволяє ФРС здійснювати точніший контроль над пропозицією грошей. Регулювання страхування депозитів можна також пояснити по наступних напрямках. Федеральна корпорація страхування депозитів забезпечує вкладників довір’ям до банківської системи і усуває широке банкрутство банків, яке може, в свою чергу, викликати великі некон- трольовані коливання у кількості грошей.

Сприяння купівлі будинків

Заохочення власності на житло є одним із найпопулярніших пунктів, який може обстоювати кожен американський політик. Власність на будинки розглядається як така, що формує політично зріліший елек- торат, відповідальніших громадян, а звідси і стабільніше суспільство. Власність на житло є важливою частиною мрії американського споживача, як і бейсбол або яблучний пиріг. Конгрес прийняв багато законів, які заохочують власність на житло. Одним із таких прикладів є вилучення процентних виплат по заставних при обчисленні федеральних подоходних податків. Іншим прикладом є створення Конгресом федеральних установ, метою яких є робити заставні доступнішими для людей, які хочуть купити будинки. Також встановлювалися правила для фінансових посередників щодо сприяння розширенню власності на будинки. До 1980 року такі фінансові посередники, як ощадні і позичкові асоціації та взаємні ощадні банки, не могли надавати інші позички, крім заставних. Вважалося, що коли змушувати ощадні і позичкові асоціації та взаємні ощадні банки надавати більше позичок під заставні, то більше заставних будуть доступними, і це заохочуватиме купівлю будинків. Як ми побачимо у подальших розділах, така думка поступово втрачала зміст у 70-і роки, і банківське законодавство 1980 року, відоме як Закон про дерегулювання депозитних інститутів та про контроль за грошовим обігом, тепер дозволяє ощадним і позичковим асоціаціям та взаємним ощадним банкам надавати інші види позичок. Проте кількість цих інших позичок поки що обмежена.

Регулювання, що обмежує сплату процентів по депозитах, таке, як Q-регулювання, також використовувалося для стимулювання розширення власності на будинки шляхом дозволу інституціям, що випускають заставні (таким, як ощадні і позичкові асоціації та взаємні ощадні банки), сплачувати дещо вищі процентні ставки по депозитах, ніж це роблять комерційні банки. Оскільки це залучало більше коштів в інституції, що випускають заставні, вважалося, що буде більше наявних заставних. Фінансові інновації, що мали місце у 1970 роки, робили цю точку зору все менш обгрунтованою, бо такі заходи регулювання утруднили набуття коштів інституціями, що випускають заставні, коли процентні ставки по облігаціях та інших боргових інструментах зросли. Як наслідок, Закон про дерегулювання депозитних інституцій і про контроль за грошовим обігом поклав початок поступовому усуненню максимальних значень процентних ставок за Q-pe- гулюванням.

Тепер більша частина громадськості сумнівається, чи велика кількість заходів регулювання, що описана вище, досягає намічених цілей. У подальших розділах ми проаналізуємо, чи ці заходи регулювання були успішними, і побачимо, що ринкові сили і законодавство з 1980 р. сприяли формуванню більш конкурентної фінансової системи.

ІНТЕРНАЦІОНАЛІЗАЦІЯ ФІНАНСОВИХ РИНКІВ

Важливою тенденцією стала дедалі більша інтернаціоналізація фінансових ринків. До 1980-х років фінансові ринки СІЛА були значно більшими, ніж фінансові ринки поза кордонами СІЛА. Проте в останні роки перевага ринків СІЛА зникла. Небувале зростання зарубіжних фінансових ринків стало наслідком значного зростання заощаджень в зарубіжних країнах, таких, як Японія, та дерегулювання зарубіжних фінансових ринків, що дозволило розширити їхню діяльність за кордоном. Американські корпорації і банки тепер виходять на міжнародні ринки капіталів для мобілізації потрібних коштів, тоді як американські інвестори часто шукають інвестиційні можливості за кордоном. Так само іноземні корпорації і банки мобілізують кошти від американців, тоді як іноземці стають важливими інвесторами у СІЛА. Огляд міжнародних ринків облігацій і світових ринків акцій розширить наше уявлення про те, як відбувається глобалізація фінансових ринків.

Міжнародний ринок облігацій та єврооблігації

Індекси зарубіжних фондових бірж публікуються щоденно у Wall Street Journal, який повідомляє дані про зарубіжні ринки акцій.

Джерело: Wall Street Journal (Fridey, March 1, 1991).

| Stock Market Indexes | ||

| 2/21/91 | НЕТ PCT | |

| EXCHANGE | CLOSE | CHG CHG |

| Tokyo Nikkei Average | ?6409.22 + 314.97 + 1.21 | |

| Tokyo Topix Index | 1960.32 + | 24.95 + 1.29 |

| London FT 30-share | 1910.7 + | 32.9 + 1.75 |

| London 100-share | 2380.9 + | 32.9 + 1.40 |

| London Gold Mines | 137.7 + | 3.3 + 2.46 |

| Frankfurt OAX | 1542.09 - | 23.43 - 1.50 |

| Zurich Credit Suisse | 539.5 - | 1.0 - 0.19 |

| Paris CAC 40 | 1759.79 + | 28.77 + 1.66 |

| Milan Stock Index | 1115 + | 1.0 + 0.09 |

| Amsterdam ANP-CBS General 182.5 + | 2.1 + 1.16 | |

| Stockholm Affarsvarlden | 1070.1 + | 9.0 + 0.85 |

| Brussels Stock Index | 5613.78 + | 79.99 + 1.41 |

| Australia All Ordinaries | 1405.6 + | 15.4 + 1.11 |

| Hong Kong Hang Seng | 3552.14 + | 39.35 + 1.12 |

| Singapore Straits Times | 1459.57 + | 16.22 + 1.12 |

| Johannesburg J*burg Gold | 1067 + | 38.0 + 3.69 |

| Madrid General Index | 264.13 + | 0.05 + 0.02 |

| Toronto 300 Composite | 3462.37 + | 17.31 + 0.50 |

| Euro, Aust, Far EastMSCI-p | 898.0 +• | 11.1 + 1.25 |

| p-Preliminary | ||

| na-Not available | ||

З фінансових новин

Індекси зарубіжних фондових бірж

Традиційний інструмент на міжнародному ринку облігацій відомий як закордонні облігацгі. Лі облігації продаються у зарубіжній країні і поіменовані у валюті цієї країни. Наприклад, шведський автовиробник «Volvo» продає облігацію у СІЛА, що деномінована у доларах СІЛА і класифікується як іноземна облігація. Іноземні облігації були важливим інструментом на міжнародному ринку капіталів протягом багатьох століть. По суті, значний відсоток залізниць СІЛА, що збудовані у дев’ятнадцятому столітті, фінансувалися продажем закордонних оо- лігацій у Британії.

Свіжіша інновація на міжнародному ринку облігацій — це єврооб- лігація, тобто облігація, що поіменована в іншій валюті, ніж валюта країни, в якій вона продається. Наприклад, облігація, що поіменована в доларах США, продається у Лондоні. Нині понад 80 % нових випусків на міжнародному ринку облігацій — це єврооблігації, і ринок цих цінних паперів зростав дуже швидко. Щорічний темп зростання становив 40 % з 1980 року. З новими випусками єврооблігацій (приблизно 200 млрд. дол. на рік) ринок облігацій перевищив ринок облігацій корпорацій США як джерело нових коштів.

Світові ринки акцій

Ще донедавна ринок акцій Сполучених Штатів був найбільшим у світі, але значення закордонних ринків акцій зростає. Тепер Сполучені Штати не є завжди номером один. Починаючи з середини 80-х років вартість акцій, що купуються і продаються в Японії, часом перевищувала вартість акцій, що купуються і продаються в США. Зросла частка закордонних акцій спонукала розвиток у Сполучених Штатах взаємних фондів, які спеціалізуються в торгівлі на зарубіжних ринках акцій. Американські інвестори приділяють увагу не тільки індексу Доу-Джонса, але й також індексам курсів акцій для іноземних ринків акцій, таких, як середній Нікей (Токіо) або фінансовий індекс 100-акцій (Лондон).

Інтернаціоналізація фінансових ринків справляє глибокі впливи на економіку США. Іноземці, зокрема японці, не лише забезпечують коштами корпорації США, але також допомагають фінансувати значну частку величезного бюджетного дефіциту федерального уряду. За відсутності цих іноземних коштів економіка США зростала б значно повільніше. Інтернаціоналізація фінансових ринків також веде по шляху інтеграції світової економіки, в якій потоки товарів і технологій між країнами стали звичайним явищем. У подальших розділах ми дослідимо багато прикладів, коли міжнародні фактори відіграють важливу роль в економіці.

ПІДСУМКИ

Основна функція фінансових ринків — це спрямування коштів від заощадників, що мають надлишкові кошти, до витратників, які відчувають нестачу коштів. Це поліпшує економічний добробут кожного в суспільстві, бо дозволяє коштам переміщуватися від тих, що не мають можливостей для продуктивних інвестицій, до тих, що мають такі можливості, і це сприяє підвищенню ефективності економіки. Крім того, фінансові ринки безпосередньо несуть вигоду споживачам, бо дозволяють їм робити покупки, коли вони потребують їх найбільше.

Фінансові ринки можна поділити на ринки боргових зобов’язань і ринки акцій, первинні і вторинні ринки, біржі і позабіржові ринки, ринки грошей і капіталів.

Фінансові посередники — це фінансові інститути з відмінними способами здобуття коштів шляхом випуску зобов’язань і подальшим використанням цих коштів для набуття активів через купівлю цінних паперів або надання позичок. Вони дозволяють дрібним заощадникам і позичальникам отримувати вигоду від існування фінансових ринків і, отже, збільшують вигоди від існування цих ринків для економіки.

Основні фінансові посередники діляться на три категорії: а) банки — комерційні банки, ощадні та позичкові асоціації, взаємні ощадні банки, кредитні спілки, взаємні фонди грошового ринку; б) договірні ощадні інститути — компанії страхування життя, пенсійні фонди, компанії по страхуванню від пожежі і нещасних випадків;

в) інвестиційні посередники — фінансові компанії, взаємні фонди та взаємні фонди грошового ринку.

Основними інструментами ринку грошей (боргові інструменти зі строком погашення менше ніж один рік) є векселі Державної

скарбниці США, обігові сертифікати банківських депозитів, комерційні папери, банківські акцепти, угоди зі зворотним викупом, федеральні резервні фонди та євродолари. Основними інструментами ринку капіталів (акції та боргові інструменти зі строком погашення більше ніж один рік) є акції, заставні, облігації корпорацій, цінні папери уряду США, цінні папери урядових установ США, облігації штатів та муніципалітетів, споживчі та банківські комерційні позички.

Політичні сили заохочували уряд регулювати фінансові ринки і фінансових посередників із чотирьох причин: а) забезпечити інформацію для інвесторів; б) забезпечити стабільну фінансову систему; в) поліпшити контроль за монетарною політикою; г) заохотити розширення власності на будинки.

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

первинним ринок вторинний ринок біржі

позабіржовий ринок ринок капіталів ринок грошей фінансове посередництво

цінні папери боргові зобов’язання облігація строк погашення короткострокові довгострокові дивіденди акція

ЗАПИТАННЯ І ЗАВДАННЯ

* 1. Чому звичайна акція IBM є активом для її власника і борговим зобов’язанням для IBM?

Якщо я можу купити автомобіль сьогодні за 5000 дол. і це дасть

Регулювальні заходи складаються з: вимоги надання інформації громадськості; обмежень, за яких можна засновувати фінансового посередника; обмежень щодо активів, якими можуть володіти фінансові посередники; забезпечення страхування депозитів; вимоги, щоб депозитні інститути тримали певну частину своїх вкладів на рахунках у Федеральній резервній системі; встановлення максимальних процентних ставок, що можуть виплачуватися по поточних чекових рахунках і ощадних депозитах.

Важливою тенденцією за останні роки є зростаюча інтернаціоналізація фінансових ринків. Єврооб- лігації, які поіменовані у валюті іншій, ніж валюта країни, в якій вони продаються, є тепер головним цінним папером на міжнародному ринку облігацій, і вони перевершили облігації корпорацій США як джерело нових коштів.

невиконання зобов’язань федеральна резервна ставка євродолари Q- регулювання закордонні облігації єврооблігації

мені 10 000 дол. додаткового доходу наступного року, що дозволить мені отримати роботу подорожуючого продавця, то чи повинен я взяти в позичку під 90 %-ну

ставку, якщо ніхто інший не надасть мені позичку? Чи буду я в кращому, чи в гіршому становищі внаслідок отримання цієї позички?

3. Окремі економісти сумніваються,

чи справді однією з причин повільного поступу економіки країн, що розвиваються, є те, що ці країни не мають добре розвинених фінансових ринків. Чи цей аргумент вагомий?

4. Економіка Сполучених Штатів у величезних масштабах позичала кошти у Британії у дев’ятнадцятому столітті для будівництва залізниць. Який основний борговий інструмент застосовувався тоді? Чому це позитивно позначилося на становищі обох країн?

5. Чому, можливо, ви будете готові

надати позичку своєму сусідові, поклавши кошти на ощадний рахунок в банк, який приносить вам 5 %-ну ставку, а банк надасть йому позичку за 10 %-ною ставкою, а не безпосередньо позичати сусідові ваші гроші?

6. «У світі без інформаційних та мінових витрат фінансові посередники не існували б». Чи таке твердження правильне, хибне або не- визначене? Поясніть.

7. Чому нерегульований фінансовий

ринок не забезпечує достатньої інформації для інвесторів?

8. Чи фірми, які випускають цінні папери, мають вигоду від існування регулятивних установ, таких, як SEC, навіть коли підкорення правилам регулювання пов’язане із витратами для цих фірм?

* 9. Чи обмеження на види активів, якими можуть володіти фінансові посередники, може бути доброю справою? Обговоріть вигоди і втрати від цих обмежень.

10. Чи повинно посилюватися державне регулювання, що стимулює власність на будинки? Чому так або чому ні?

*11. Чому регулювання, яке обмежує конкуренцію, розглядається як небажане? Як воно позначиться на економіці?

12. Якщо ви підозрюєте, що компанія збанкрутує наступного року, чим краще для вас володіти: облігаціями, випущеними компанією, чи акціями, випущеними компанією? Чому?

*13. Оскільки корпорації не мобілізують жодних коштів на вторинних ринках, вони менш важливі для економіки, ніж первинні ринки. Прокоментуйте.

14. Розмістіть наступні елементи грошового ринку за їхньою ліквідністю та безпечністю:

а) векселі Державної скарбниці;

б) обігові сертифікати банківських депозитів;