Розділ 2 ЩО ТАКЕ ГРОШІ?

Якби ви жили в Америці до Війни за незалежність, то ваші гроші могли б головним чином складатися із іспанських дублонів (срібних монет, які ще звалися «вісімками»). До Громадянської війни основними формами грошей у США були не лише золоті і срібні монети, але також і векселі, які випускалися приватними банками і називалися банкнотами.

Сьогодні ви не тільки використовуєте монети і доларові векселі, випущені урядом як гроші, але також чеки, що виписані на рахунки у банках. Грішми в різні часи виступали різні речі, але гроші завжди були важливі для людей і для економіки.Щоб зрозуміти вплив грошей на економіку, нам потрібно з’ясувати, що в точності означають гроші. У цьому розділі ми розвинемо точні визначення грошей через дослідження їх функцій, дивлячись, чому і як гроші забезпечують економічну ефективність, через аналіз еволюції форм грошей з плином часу і через дослідження поточного вимірювання грошей.

ЗНАЧЕННЯ «ГРОШЕЙ»

Коли слово «гроші» використовується випадково у щоденній бесіді, то це може означати багато речей, але для економістів воно має специфічне значення. Щоб уникнути плутанини, нам потрібно з’ясувати відмінність у використанні економістами цього слова від його буденного вживання.

Економісти визначають гроші (або, що означає те ж саме — пропозицію грошей) як щось таке, що здебільшого приймається в оплату за товари і послуги або при погашенні боргу. Готівка — це доларові банкноти і монети — безсумнівно, відповідає цьому визначенню і є одним із видів грошей. Коли ж більшість людей говорять про «гроші», то вони говорять саме про готівку. Якщо, наприклад, хтось підходить до вас і говорить: «Ваші гроші або ваше життя»,— то вам радше слід віддати всю вашу готівку, а не вплутуватися у філологічну дискусію, запитуючи: «Що ви точно розумієте під грішми?»

Для економіста визначення грошей просто як готівки надто вузьке.

Оскільки чеки також приймаються в оплату за покупки, то й чекові депозити розглядаються як гроші. Проте необхідне навіть ширше визначення грошей, бо дорожні чеки або ощадні вклади можуть інколи використовуватися для оплати товарів або ефективно функціонувати як гроші, якщо ці чеки або вклади можна швидко і легко перетворити в готівку або вклади на поточних рахунках. Як ви могли бачити, не існує точного означення грошей, або пропозиції грошей, навіть для економістів. Ми часто торкатимемося цієї проблеми протягом нашого вивчення грошей і банківської справи.Поглиблюючи знання про наш предмет, пам’ятаймо, що слово гроші часто використовується як синонім багатства. Коли люди говорять, що «Джо багатий і має величезну кількість грошей», то вони, можливо, мають на увазі, що Джо має не тільки багато готівки і вагомий залишок на своєму поточному рахунку, але також акції, облігації, чотири автомобілі, три будинки та яхту. Отже, тоді як готівка — надто вузьке означення грошей, то це інше популярне народне тлумачення надто широке. Економісти проводять різницю між грішми у формі готівки, депозитами до вимоги та іншими видами грошей, що використовуються для купівлі, і багатством, що виступає об’єктом власності, тобто засобом нагромадження вартості. Багатство, або майно, обіймає не тільки гроші, але також інші об’єкти власності (що називають активами), такі, як облігації, звичайні акції, твори мистецтва, землю, меблі, автомобілі або будинки.

Люди звичайно застосовують слово «гроші», щоб описати те, що економісти називають «доход», як у цьому реченні: «Шейла була б прекрасною дружиною, вона має добру роботу і заробляє багато грошей». Доход — це потік заробітків за одиницю часу. Гроші, з другого боку, є запасом, тобто це певна сума на дану одиницю часу. Якщо хтось говорить вам, що має доход у 1000 дол., то ви не можете сказати, що він заробив багато або мало, не знаючи, чи ці 1000 дол. зароблені за рік, місяць або навіть за день. З іншого боку, якщо хтось скаже вам, що має 1000 дол.

у кишені, то ви знаєте точно, скільки це.Пам’ятаймо повсякчас, що гроші, які аналізуються у цій книжці, стосуються того, що здебільшого приймається в оплату за товари і послуги або за погашення боргу, і відрізняються від «доходу» і «багатства».

ФУНКЦІЇ ГРОШЕЙ

В економіці гроші виконують три основні функції, незалежно від того, чи вони виступають у формі черепашок, діамантів, золота, чи паперових грошей. Цими функціями є: засіб обміну, одиниця рахунку (міра вартості) та засіб нагромадження вартості. Із цих трьох функцій грошей їхня функція як засобу обміну є тією, що відрізняє гроші від інших активів, таких, як облігації, акції або будинки.

Засіб обміну

Майже у всіх ринкових операціях у нашій економіці гроші у формі готівки або чеків є засобом обміну, тобто вони використовуються для оплати товарів і послуг. Використання грошей як засобу обміну підвищує ефективність економіки, заощаджує багато часу, що витрачається при обміні товарів та послуг. Щоб зрозуміти, чому це так, розгляньмо економіку, в якій не використовуються гроші і в якій товари і послуги безпосередньо обмінюються на інші товари і послуги. Таку економіку нині називають бартерною.

Для прикладу: професор економіки Елен може добре виконувати одну річ: читати прекрасні лекції з економіки. У бартерній економіці, якщо Елен хоче їсти, то вона повинна знайти фермера, який не лише продукує ті види продовольства, які професор любить, але також хоче щось дізнатися про економіку. Як можна очікувати, цей пошук буде нелегким і вимагатиме часу, і Елен, можливо, витратить більше часу на пошуки такого фермера, що спраглий до економічних знань, ніж на викладання. Цілком можливо, що їй доведеться залишити свою улюблену справу — читання лекцій — і самій зайнятися сільським господарством. Навіть тоді вона все ще ризикує померти з голоду.

Час, що витрачений на обмін товарів і послуг, називають міновими витратами. У бартерній економіці витрати обміну високі, бо людям доводиться задовольняти подвійний збіг бажань.

їм доводиться розшукувати того, хто має такий товар або послугу, яких вони прагнуть, і хто хоче те благо або послугу запропонувати.Подивімося, що станеться, коли запровадимо гроші у світ економіки, в якому працює професор Елен. Вона може навчати будь-кого, хто готовий платити гроші за її лекції. Елен може тоді піти до будь-якого фермера (вона, можливо, не спілкуватиметься безпосередньо із фермером, а замість цього піде в супермаркет) і купити ті продукти харчування, які їй потрібні, за гроші, що були заплачені їй за її працю. Проблема подвійного збігу бажань усувається, а Елен економить багато часу, який можна витратити на те, що вона робить найкраще: навчати інших.

Ми бачимо, що гроші підвищують ефективність економіки, заощаджують багато часу, що витрачається на обмін товарів та послуг. Гроші також підвищують ефективність, дозволяють людям спеціалізуватися в тому, що вони роблять найкраще. Ми, отже, бачимо, що гроші є суттєвим компонентом економіки. Вони виступають своєрідним мастилом, що дозволяє економіці функціонувати плавніше, зменшують витрати обміну та заохочують спеціалізацію і поділ праці.

Потреба у грошах є настільки сильною, що майже кожне суспільство, за винятком найпримітивнішого, винаходить їх. Щоб певний товар міг ефективно функціонувати як гроші, він повинен задовольняти декілька вимог: (1) він повинен добре стандартизуватися, щоб можна було легко пересвідчитися у його вартості; (2) він повинен бути широко прийнятним; (3) він повинен бути подільним, щоб легко «вносити зміни у кількість»; (4) він має легко переноситися і (5) він не повинен швидко псуватися. Гроші, що відповідають цим вимогам, набирали багато незвичних форм протягом людської історії — від намиста з черепашок, що використовувалися американськими індіанцями, до тютюну і віскі, що застосовували на ранніх етапах американські колоністи, і до сигарет, що використовувалися у військових таборах для полонених під час другої світової війни або зовсім недавно у таборах колишнього Радянського Союзу Г Відмінність у формах грошей, що розвинулася протягом років, є таким самим проявом винахідливості людського роду, як і розвиток знарядь праці та мови.

Одиниця виміру

Другою функцією, яку виконують гроші, є одиниця виміру, або міра вартості, тобто гроші використовуються для вимірювання вартості в економіці. Ми вимірюємо вартість товарів і послуг за допомогою грошей, так само як вимірюємо вагу у фунтах або віддаль у милях. Щоб зрозуміти, чому важлива ця функція, знову погляньмо на бартерну економіку, в якій гроші не виконують цієї функції. Якщо економіка має тільки три товари, скажімо, персики, лекції з економіки та фільми, тоді нам потрібно знати тільки ці три ціни, що вкажуть нам, як обмінювати один товар на інший: ціна персика, що виражена у певній кількості лекцій (тобто скільки лекцій з економіки вам доведеться заплатити за персик), ціна персиків, виражена у показниках фільмів, і ціна лекцій з економіки у показниках кіно. Якби було 10 товарів, то нам довелося б знати 45 цін для того, щоб обміняти один товар на інший; за кількості 100 товарів уже потрібно знати 4950 цін; а за 1000 товарів — 499 500 цін [2].

Подумайте, як було б важко робити покупки у супермаркеті з тисячею різних одиниць товарів на його полицях, вирішуючи питання: дешевші курчата чи риба? Це питання було б важким, якби ціна фунта цього м’яса була виражена, наприклад, через чотири фунти масла, тоді як ціна фунта риби як вісім фунтів помідорів. Щоб ви могли порівняти ціни всіх товарів, ярлик цін кожного товару складався б з 999 різних цін, і час, витрачений на його читання, істотно позначився б на мінових витратах.

Розв’язання такої проблеми полягає у запровадженні в економіку грошей. Всі ціни виражаються за допомогою грошей, що дозволяє нам призначати ціни лекцій з економіки, персиків або фільмів у доларах. Якби в економіці існувало лише три товари, то гроші не забезпечували б великої переваги над бартерною економікою, бо ми потребували б лише три ціни для проведення мінових операцій. З другого боку, для 10 товарів нам потрібно тільки 10 цін, коли застосовуємо гроші; для 100 товарів—100 цін і т. д. У супермаркеті із 1000 найменувань товарів існує тільки 1000 цін, а не 499 500!

ТАБЛИЦЯ 2.1

Кількість цін у бартерній та грошовій економіках

| Кількість товарів | Кількість цін у бартерній економіці | Кількість цін у грошовій економіці |

| 3 | 3 | 3 |

| 10 | 45 | 10 |

| 100 | 4 950 | 100 |

| 1 000 | 499 500 | 1 000 |

| 10 000 | 49 995 000 | 10 000 |

Можна легко побачити, що використання грошей як одиниці виміру зменшує мінові витрати в економіці унаслідок зменшення кількості цін, що потрібно взяти до уваги.

Вигоди від цієї функції грошей зростають, коли економіка ускладнюється, що видно із таблиці 2.1, в якій порівнюється кількість цін для повного числа товарів, що потрібні у бартерній економіці та в грошовій економіці.Нагромадження вартості

Гроші також функціонують як засіб нагромадження вартості, тобто нагромадження купівельної сили в часі. Нагромадження вартості означає, що відокремлюється час, коли доход отримують, від часу, коли його витрачають. Ця функція грошей корисна, бо більшість з нас не хоче витрачати наш доход негайно після його отримання, радше хочемо почекати доти, доки матимемо час або бажання робити покупки.

Гроші як засіб нагромадження вартості не є чимось унікальним, бо будь-який актив — гроші, акції, облігації, земля, будинки, твори мистецтва або ювелірні вироби — є засобом нагромадження багатства. Багато з цих активів мають перевагу над грішми як засобом нагромадження вартості. Інші активи приносять власнику вищу процентну ставку, ніж гроші, забезпечують підвищення з часом ціни та надають послуги, зокрема такі, як забезпечення даху над головою. Якщо ці інші активи — бажаніший засіб нагромадження вартості, ніж гроші, тоді чому люди взагалі нагромаджують гроші?

Відповідь на це питання пов’язана із важливим економічним поняттям, що називається ліквідністю. Під останньою розуміють легкість і швидкість, з якими певний актив може перетворюватися у засіб обміну. Це дуже важлива риса кожного активу. Гроші є найбільш ліквідними з усіх активів, бо вони є засобом обміну. На відміну від усіх інших активів, грошам не потрібно перетворюватися в будь-що інше для того, щоб робити покупки. Інші активи передбачають мінові витрати, коли вони перетворюються у гроші. Коли продаєте будинок, то вам доводиться платити комісійну винагороду брокеру (звичайно від 6 до 7 % продажної ціни). Якщо вам потрібна готівка негайно, щоб оплатити невідкладні рахунки, то вам доведеться погодитися на нижчу ціну, щоб швидко продати будинок. Той факт, що гроші — найбільш ліквідний актив, пояснює, чому люди охоче володіють ним, хоча гроші не є найпривабливішим засобом нагромадження вартості.

Гроші як нагромадження вартості залежать від рівня цін, бо вартість грошей фіксується через рівень цін. Наприклад, подвоєння всіх цін означає, що вартість грошей впала наполовину, тоді як зменшення вдвоє всіх цін означає, що вартість грошей збільшилася вдвічі. За умов інфляції, коли рівень цін швидко зростає, гроші швидко втрачають вартість, і люди неохоче зберігатимуть своє багатство у цій формі. Це особливо справедливе в періоди високої інфляції, що відома як гіперінфляція, за якої темп інфляції перевищує 50 % на місяць.

Така гіперінфляція, наприклад, мала місце у Німеччині після першої світової війни, з темпом, що нерідко перевищував 1000 % на місяць. Під кінець німецької гіперінфляції у 1923 р. рівень цін зріс у понад ЗО мільярдів разів порівняно з рівнем дворічної давності. Кількість грошей, що була потрібна для покупок навіть основних видів товарів, стала надмірною. Існують перекази, що під кінець гіперінфляції була потрібна тачка готівки, щоб оплатити буханець хліба. Гроші втрачали свою вартість настільки швидко, що протягом робочого дня робітникам декілька разів виплачувалася заробітна плата та робилися перерви, щоб витрачати ту заробітну плату, поки гроші остаточно не втратили вартість. Ніхто не хотів зберігати гроші, і тому використання грошей для проведення обмінних операцій зменшилося, натомість переважав бартер. Мінові витрати швидко зростали, і, як ми бачили, обсяг національного виробництва різко впав.

ЕВОЛЮЦІЯ СИСТЕМИ ПЛАТЕЖІВ

Ми можемо краще зрозуміти функції грошей і те, яких форм набували гроші, розглянувши еволюцію системи платежів і метод проведення обмінних операцій в економіці. Система платежів розвивається уже протягом багатьох століть, а з нею — і форма грошей. В певному періоді часу дорогоцінні метали, такі, як золото, використовувалися як основний платіжний засіб і були основними формами грошей. Пізніше такі грошові активи, як чеки і готівка, почали застосовуватися у системі платежів і розглядалися як гроші. Там, де система платежів розвивається, важливе значення має те, як гроші визначатимуться у майбутньому.

Щоб зрозуміти, куди прямує система платежів, варто дослідити, як вона еволюціонувала. Для того, щоб певний об’єкт функціонував як гроші, він має бути загальноприйнятним, тобто кожний повинен бути готовим прийняти його в оплату за товари і послуги. Та річ, що має вартість для кожного, ймовірно, буде кандидатом на гроші. В ході природного вибору грішми стали дорогоцінні метали, такі, як золото і срібло. З давніх часів аж до пізнього середньовіччя ці метали функціонували як засіб обміну в усіх суспільствах, за винятком най- примітивніших. Проблема системи платежів, що грунтувалася виключно на дорогоцінних металах, полягала в тому, що така форма грошей є дуже видатковою. Такі гроші важко перевозити з одного місця в інше. Уявіть собі дірки, які б ви мали у ваших кишенях, якби вам доводилося купувати речі тільки за монети. Ймовірно, для значних покупок, таких, як житловий будинок, вам довелося б орендувати вантажівку, щоб доставити гроші для оплати.

Наступним етапом у розвитку системи платежів була паперова готівка (аркуші паперу, що функціонували як засіб обміну). Початково паперові гроші мали гарантію обміну на монети, тобто на певну кількість дорогоцінного металу. Проте в більшості країн ці паперові гроші еволюціонували в фідуціарні паперові гроші, які уряд робить законним платіжним засобом (тобто, за законом, такі гроші мають прийматися як платежі за борги) і які не обмінюють на монети або дорогоцінні метали. Паперові гроші мають істотну перевагу, бо значно легші, ніж монети або благородні метали. Проте такі паперові гроші можуть прийматися як засіб обміну тільки тоді, коли існує певне довір’я до влади (звичайно уряду), який здійснює їх емісію. Коли друкування грошей досягнуло досить високого рівня, фальшивомонет- ництво стає надто важкою справою. Оскільки паперові гроші еволюціонували у юридичну домовленість емітента і громадян, країни за їхнім бажанням можуть замінювати гроші, що використовуються в обігу. Справді, це саме те, що трапилося нещодавно в Німеччині і може в майбутньому статися в решті Європи (див. вставку 2.1).

Вставка 2.1. Глобальна перспектива

Об’єднання грошових систем у Німеччині, 1990 р. Європа-1992. Чи буде Європа далеко позаду?

Об’єднання грошових систем — прийняття спільної грошової одиниці двома регіонами або країнами — часто розглядається як остання фаза політичної та економічної інтеграції. Захисники об’єднання грошових систем вказують на ту перевагу, що спільна грошова одиниця повинна усунути мінові витрати, пов’язані з обміном грошей однієї країни на гроші другої. Як свідчать надзвичайно свіжі події в Європі, ймовірно, існують інші важливі причини, щоб поставити віз економіки перед конем політики і здійснити спершу об’єднання грошових систем. З вибухом еміграції зі Східної до Західної Німеччини у 1989 р. і на початку 1990 р. (що продовжувалася навіть після падіння комуністичного режиму у Східній Німеччині) швидке об’єднання двох економік стало необхідністю навіть раніше від політичного об’єднання. Економічне об’єднання було потрібне задля того, щоб уповільнити еміграцію зі Сходу. Для прискорення економічної інтеграції дві Німеччини здійснили радикальний крок у липні 1990 p., прийнявши західнонімецьку марку як спільну валюту і дозволивши східним німцям обмінювати одну східнонімецьку марку на одну західнонімецьку марку.

Об’єднання грошових систем у Німеччині — можливо, лише початок подальшого валютного союзу всієї Європи. Як частину ініціативи «Європа-1992», з метою забезпечення одного інтегрованого ринку для дванадцяти країн Європейського Співтовариства, Європейська економічна комісія (ЄЕК) накреслила план створення єдиної європейської валюти, що базується на ЕКЮ, європейській валютній одиниці. Знову рушійною силою цього валютного союзу є вигоди щодо ефективності внаслідок зменшення мінових витрат. Такий валютний союз також підштовхує вперед інтеграцію економік різних країн Європи. Оскільки існують суперечки навколо плану ЄЕС про єдину європейську валюту, немає певності у тому, чи валютний союз в Європі можливий у найближчому майбутньому. Проте вперше в історії єдина європейська валюта нині цілком можлива.

Основними недоліками паперових грошей і монет є те, що їх легко викрадають і витрати на їх транспортування можуть бути значними через їхню велику кількість. Щоб розв’язати цю проблему, відбувся ще один крок в еволюції системи платежів. Розвиток сучасної банківської справи сприяв поширенню в обігу чеків. Чеки — це вид IOU («Я винен вам» — «І owe you»), що мають оплачуватися на вимогу. Це дозволяє здійснювати обмінні операції без застосування значної кількості готівки, яку потрібно було б переносити. Запровадження чеків було значною інновацією, що підвищило ефективність системи платежів. Часто платежі здійснюються вперед і назад, що дозволяє взаємопогашення платежів, де без чеків потрібно було б залучати

великі суми готівки. За чекової системи платежі взаємопогашають один одного без пред’явлення готівки. Використання чеків, отже, зменшує транспортні витрати, що обумовлені системою платежів, і підвищує економічну ефективність. Інша перевага чеків полягає в тому, що їх можна виписувати на будь-яку суму, що не перевищує залишок на рахунку. Це спрощує мінові операції на великі суми. Чеки мають і ту перевагу, що втрати внаслідок крадіжок у величезній мірі зменшуються, бо чеки забезпечують зручні квитанції для покупок.

Однак існують дві проблеми за системи платежів, яка базується на чеках. Перша — вимагає певного часу для доставки чеків з одного місця в інше. Ця проблема загострюється, якщо ви оплачуєте особі з іншої місцевості і вона потребує гроші негайно. Крім того, якщо ви маєте чековий рахунок, то знаєте, що потрібно декілька ділових днів для того, щоб банк прокредитував ваш рахунок на чек, який ви здали в банк. Якщо ваша потреба в готівці термінова, то цей вид платежів за допомогою чеків може справді підвести. Друга проблема полягає в тому, що папір, необхідний для забезпечення чекового процесу, обходиться дорого. Оцінки свідчать, що нині витрати, пов’язані з випискою і обробкою чеків, становлять у СІЛА понад 5 млрд. дол. щорічно.

З розвитком комп’ютерної та високої телекомунікаційної технології, здається, відкрився кращий спосіб організувати нашу систему платежів. Паперової тяганини можна уникнути, запроваджуючи електронну систему платежів (EFTS) *, тобто систему, в якій всі платежі здійснюються через електронний зв’язок. Подивімось, як така система може працювати.

Крамниці у майбутньому мали б комп’ютерні термінали, що дозволило б вам здійснювати ваші покупки без готівки або чеків. Ви вибрали покупку, скажімо, нову пару джинсів, після того ви сідаєте за термінал, вводите свій секретний кодовий номер і переміщуєте кошти з вашого банківського рахунку на рахунок магазину. Крамниця перевіряє правильність ваших дій, ви отримуєте джинси і покидаєте її. Якщо вам доводиться оплачувати рахунок, ви вмикаєте ваш персональний комп’ютер і набираєте номер спеціальної електронної мережі, на який ви можете перерахувати кошти з вашого банківського рахунку на рахунок особи або фірми, якій ви заборгували. Ці операції могли б відбуватися миттєво, і жодному індивіду не потрібно мати при собі купу грошей.

Чи система EFTS виглядає штучно? Ні, бо значною мірою цей вид системи платежів уже функціонує. Федеральна резервна система має телекомунікаційну систему, яка зветься федлінією (Fedwire). Вона дозволяє всім фінансовим інституціям, що мають рахунки у ФРС, передавати кошти один одному без пересилання чеків. Крім того, існує

CHIPS [3] (Міжбанківська палата клірингових розрахунків) — приватна електронна система платежів, що використовується для переказів коштів між банками у міжнародному масштабі. Нині банки, інвестиційні фонди відкритого типу, ділери з цінними паперами і корпорації можуть перевозити гроші, застосовуючи ці системи. Телеграфні перекази є типовими для сум, що більші за 1 млн. дол. Хоча вони становлять менше 1 % від кількості операцій, для яких використовується електронна система платежів, все ж за вартістю ці операції становлять понад 80 % всіх операцій, що здійснюються за допомогою електронної мережі. Справді, коли говоримо, що корпорація оплачує щось за допомогою чека, то часто вона оплачує це через електронну систему платежів.

Нещодавно EFTS безпосередньо увійшла в життя широких верств населення. Певні борги, що існують періодично, такі, як рахунки за комунальні послуги і платежі по заставних, можуть тепер оплачуватися автоматично кожного місяця із чийогось поточного рахунку. Багато компаній виплачують платню, пересилаючи її безпосередньо на банківські рахунки своїх службовців. Окремі банки пропонують своїм клієнтам таку послугу: клієнти можуть увійти через їхні особисті комп’ютери у мережу, що дозволяє їм здійснювати певні операції, наприклад, переводити кошти з їхніх ощадних рахунків на їхні поточні рахунки.

Хоча передбачалося, що чеки швидко зникнуть з економіки СІЛА, рух до безчекового суспільства відбувається далеко повільніше, ніж дехто сподівався. EFTS, можливо, була б ефективнішою, ніж система платежів, що грунтується на документах, написаних на папері, але деякі речі спрацьовують проти повного зникнення цієї паперової системи. Паперовий документ має ту перевагу, що забезпечує квитанції і унеможливлює шахрайство. Ми часто читаємо в газетах, що неупо- вноважена особа була здатною «увійти» в комп’ютерний банк даних і змінити закладену туди інформацію. Той факт, що це часто трапляється, свідчить, що безпринципні особи, можливо, будуть спроможні входити до банківських рахунків в електронній системі платежів і викрадати кошти, переміщуючи їх з чийогось рахунку на свій власний. Попередження цього виду злочинної діяльності — нелегке завдання, і не випадково розробляються нові методи з метою поліпшення безпеки комп’ютерних систем. Інша проблема з системою електронних платежів полягає в тому, що ще існує багато неврегульованих, важких правових питань, що потребують вирішення. Наприклад, чи ви можете нині припинити платежі через телеграфний переказ і повернутися до чеків? Хто несе відповідальність, якщо хтось отримує доступ до вашого секретного кодового номера і вилучає кошти нелегально з вашого рахунку?

Висновок з нашого аналізу полягає в тому, що ми рухаємося у напрямі до системи платежів, у якій кількість паперових документів зменшиться. Проте розвиток нових форм електронних грошей, напевно, буде уповільненим процесом через перешкоди, які спричиняє відсутність потрібного рівня убезпечення цих нових форм грошей.

ВИМІРЮВАННЯ ГРОШЕЙ

Визначення грошей як того, що здебільшого приймається в оплату за товари і послуги, говорить нам, що гроші визначаються поведінкою людей. Гроші робить активом те, що люди вважають: їх прийматимуть інші, коли здійснюються платежі. Як ми бачили, багато різних активів виконувало цю роль протягом століть — від золота до паперових грошей і аж до поточних рахунків. З цієї причини таке поведінкове визначення грошей не говорить нам точно, які активи у нашій економіці слід розглядати як гроші.

Для того щоб вимірювати гроші, нам потрібне чітке визначення, які саме активи слід розглядати як гроші. Існує два способи отримання чіткого означення грошей: теоретичний підхід і емпіричний підхід.

Теоретичне і емпіричне означення грошей

Теоретичний підхід визначає гроші через застосування економічної теорії для розв’язання питання, які активи слід вважати грішми. Як ми бачили, визначальною рисою грошей є те, що їх використовують як засіб обміну. Таким чином, теоретичний підхід зосереджується на цьому аспекті і передбачає, що тільки ті активи, які чітко виступають як засіб обміну, належать до пропозиції грошей. Готівка, вклади на поточних рахунках і дорожні чеки — усі вони використовуються для оплати товарів і послуг і вочевидь функціонують як засіб обміну. Теоретичний підхід виходить з того, що показник пропозиції грошей повинен містити тільки ці активи.

Теоретичний підхід, на жаль, не такий чіткий, як би хотілося. Інші активи, крім перерахованих, також функціонують значною мірою як засіб обміну. Проте вони не мають такої абсолютної ліквідності, як готівка і вклади на поточних рахунках. Клієнти брокерських фірм, наприклад, можуть виписувати чеки на вартість цінних паперів, що управляються для них фірмою. (Оскільки часто існують обмеження на право виписування чеків, наприклад, мінімальна сума, на яку можна виписати чек, то не ясно, чи ці рахунки дійсно функціонують як засіб обміну). Так само існують інші активи (ощадні рахунки в банках), які можна швидко перетворити у готівку без значних втрат вартості.

З фінансових новин

FEDERAL RESERVE DATA

Грошові агрегати

Дані про грошові агрегати ФРС (МІ,

MONETARY AGGREGATES (dally average In billions)

One week ended: Feb. II Feb. 11

Money suoclv (Ml) se 839.0 834.5

Money suooly (Ml) nse 824.3 828.7

Money supply (М2) se 3359.8 1153.0

Money supply (М2) nse 3348.7 3341.3

Money supply (М3) se 4)47.0 4)41.4

Money supply (М3) nse 4)53.2 4)57.0

Four weeks ended: Feb. II Jen. 21

Money supply (Ml) se 134.7 825.0

Money supply (Ml) nse 821.5 144.»

Money supply (М2) se 3349.2 3330.3

Money supply (М2) nse 1138.2 3353.1

Money supply (М3) se 4154.4 4115.8

Money supply (М3) nse 4141.4 4114.8

Month Jan. Dec.

Money supply (Ml) se 824.7 825.4

Money supply (М2) se 3332.5 1330.5

Money SUOOly (М3) se 4125.4 4112.4

nsa-Not seasonally adlusted. se-Seasonally adlusted.

М2 і М3) публікуються щоп’ятниці. В газеті “Wall Street Journal” ці дані містяться у стовпці “Federal Reserve Data”, приклад з якого вміщено праворуч.

Перший стовпець цифр показує, що пропозиція грошей (МІ) в середньому становила 839,0 млрд. дол. за тиждень, що закінчувався 18 лютого 1991 р. Дві букви “sa” для цього стовпця означають, що дані скориговані, тобто сезонні коливання, зокрема ті, що пов’язані із закупками на Різдво, в цих даних згладжені.

Джерело: Wall Street Journal (Friday, March 1, 1991).

Ця двозначність, що властива теоретичному підходу у визначенні того, який актив слід віднести до грошей, привела багатьох економістів до пропозиції: гроші варто визначати через більш емпіричний підхід. Іншими словами, рішення, що називати грішми, має грунтуватися на тому, який показник грошей спрацьовує найкраще у передбаченні динаміки змінних, яку хочуть пояснити за допомогою грошей. Наприклад, можна подивитися, який показник грошей найкраще спрацьовує при прогнозуванні темпу інфляції або ділового циклу. Далі офіційно визначити цей показник як найкращий, якому віддається перевага при визначенні пропозиції грошей. На жаль, емпіричний досвід щодо того, який показник грошей найкращий, суперечливий. Показник, за допомогою якого отримують непогані прогнози в один період, може не спрацювати в другому. Показник грошей, що застосовується в прогнозах інфляції, можливо, не буде найкращим для ділового циклу.

Як бачимо, жодний підхід до вибору точного визначення грошей не є повністю задовільним. Теоретичний підхід недостатньо конкретний, щоб сказати нам, які активи слід включати або виключати з відповідного показника грошей. Емпіричний підхід стикається з труднощами, адже досвід, на якому грунтується встановлення привілейованого найточнішого показника грошей, є суперечливим. Проте навіть тоді, коли цей досвід був би іншим, ми не можемо бути впевнені, що показник, який добре спрацював у минулому, спрацює добре і в майбутньому. Непевність у питанні точного визначення грошей спричиняє не зовсім

задовільний стан справ у цій сфері. Творцям економічної політики, що відповідальні за управління економікою, потрібно чітко знати, які компоненти пропозиції грошей існують. Інакше ці державотворці не зможуть проводити політику контролю над грошима.

Грошові агрегати Федеральної резервної системи

Федеральна резервна система (ФРС), що є центральною владою у банківській справі і відповідає за монетарну політику в СІЛА, провела багато досліджень у сфері визначення грошей. Ця проблема стала особливо важливою, бо значні фінансові інновації створили нові типи активів, які можна віднести до грошей. З 1980 р. ФРС видозмінювала визначення грошей декілька разів і встановила показники пропозиції грошей, які відомі як грошові агрегати (таблиця 2.2). (Активи, що перераховані в таблиці 2.2, детальніше описано у розділі 3).

Найвужче визначення грошей, яке повідомляє ФРС, є МІ. Це визначення відповідає тому, що пропонується теоретичним підходом, і містить в собі готівку, вклади на поточних рахунках та дорожні чеки. Ці активи, безперечно, є грішми, бо вони безпосередньо можуть використовуватися як засіб обміну. До середини 70-х років тільки комерційним банкам дозволялося відкривати поточні рахунки і не дозволялося сплачувати по них будь-який процент. Завдяки фінансовим інноваціям (аналізується докладніше у розділі 13) державне регулювання змінилося таким чином, що іншим видам банків, таким, як ощадні і позичкові асоціації, взаємні ощадні банки і кредитні спілки, надано права відкривати поточні (чекові) рахунки. Крім того, банківські інституції можуть відкривати інші чекові депозити, такі, як нау-ра- хунки (обігові накази про вилучення), супер-нау-рахунки і ATS (рахунки автоматичного перерахування грошей), по яких дійсно виплачуються проценти. У таблиці 2.2 перелічені активи, що містяться у грошових агрегатах. І безстрокові вклади (поточні рахунки, по яких не виплачується процент), і інші чекові депозити містяться у показнику МІ.

Грошовий агрегат М2 додає до МІ такі активи, що мають риси виписки чеків (депозитні рахунки грошового ринку і взаємні фонди грошового ринку) та інші активи (строкові депозити малого номіналу, ощадні депозити, одноденні угоди про взаємний викуп і одноденні позички в євродоларах), що мають виняткову ліквідність, бо можуть перетворитися у готівку дуже швидко за дуже незначних втрат вартості.

Грошовий агрегат М3 додає до М2 активи з трохи меншою ліквідністю, такі, як строкові вклади великого номіналу, довгострокові угоди про взаємний викуп, строкові євродолари і інституційні титули власності взаємних фондів грошового ринку.

ТАБЛИЦЯ 2.2

Показники грошових агрегатів: грудень 1990 р.

| млрд. дол. | ||

| МІ = | ||

| Готівка | 249,6 | |

| + | Дорожні чеки | 7,8 |

| + | Депозити до вимоги | 289,9 |

| + | Інші чекові депозити | 297,0 |

| Разом = МІ | 844,3 | |

| М2 = | МІ | |

| + | Строкові вклади малого номіналу | 1161,1 |

| + | Ощадні вклади | 407,3 |

| + | Депозитні рахунки грошового ринку | 510,3 |

| + | Взаємні фонди грошового ринку (неінституційні) | 347,8 |

| + | Одноденні угоди про взаємний викуп | 54,2 |

| + | Одноденні позички в євродоларах | 19,4 |

| + | Поправка[4] | - од |

| Разом = М2 | 3344,3 | |

| М3 = | М2 | |

| + | Строкові вклади великого номіналу | 506,3 |

| + | Титули власності взаємних фондів грошового ринку (інституційні) 127,0 | |

| + | Довгострокові угоди про взаємний викуп | 89,7 |

| + | Строкові євродолари | 72,7 |

| + | Поправка3 | - 13,7 |

| Разом = М3 | 4126,3 | |

| L = | М3 | |

| + | Короткострокові державні цінні папери | 355,3 |

| + | Комерційні векселі | 349,2 |

| + | Ощадні облігації | 125,0 |

| + | Банківські акцепти | 34,5 |

| Разом = L | 4990,3 | |

Джерело: Board of Governors of the Federal Reserve System, “Money Stock Revisions”, February, 1991.

Останнім показником є L, який насправді є не показником грошей, а радше вимірником високоліквідних активів. Даний показник додає до М3 декілька видів цінних паперів, зокрема високоліквідні облігації, такі, як короткострокові цінні папери Державної скарбниці, комерційні векселі, ощадні облігації та банківські акцепти.

Оскільки ми не можемо бути впевненими, який із грошових агрегатів є найточніший як справжній вимірник грошей, то буде логічним поцікавитися, наскільки взаємопов’язано змінюються ці агрегати стосовно один до одного. Якщо вони змінюються разом, тоді використання одного грошового агрегату для вироблення економічної політики матиме такі ж наслідки, як і використання іншого. Проте той факт, що ми не впевнені у придатності відповідного визначення грошей (для прийняття певного політичного рішення), не такий важливий. З другого боку, якщо грошові агрегати не змінюються разом і в одному напрямі, тоді те, що один грошовий агрегат свідчить про поведінку «грошей», може цілком відрізнятися від того, що свідчитиме інший грошовий агрегат. Суперечлива і протилежна динаміка агрегатів може подавати заплутану ситуацію розвитку подій в економіці і зробить для творців економічної політики вибір правил одного курсу дій надто важкою справою.

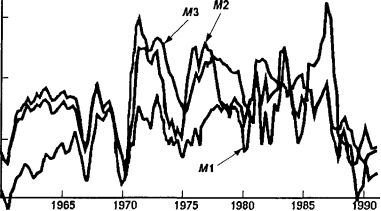

На графіку 2.1 зображено темпи зростання МІ, М2 та М3 протягом 1960—1990 pp. Темпи зростання цих трьох грошових агрегатів справді демонструють певну властивість змінюватися разом. Час піднесення і падіння цих агрегатів приблизно однаковий, і всі вони показують вищі темпи зростання у середньому у 1970-і роки, ніж у 1960-і, і падіння наприкінці 1980-х років.

Однак існує декілька разючих розходжень у динаміці цих агрегатів. Відповідно до МІ, темп зростання грошей не прискорювався з 1968 p., коли він був в інтервалі від 6 % до 7 %, до 1971 p., коли він перебував на такому ж рівні. Проте у цьому ж періоді агрегати М2 і М3 розповідають нам іншу історію. Вони демонструють значне прискорення темпу зростання грошей з інтервалу 8—10 % до інтервалу 12—15 %. Тоді як темп зростання МІ фактично збільшився з 1971 р. до 1987 p., темпи зростання М2 та М3 у цьому ж періоді демонстрували спадну тенденцію. Отже, різні грошові агрегати розповідають нам дуже відмінну історію про курс монетарної політики з 1970-х по 1980-і роки.

З даних таблиці 2.1 можна побачити, що отримання однозначного правильного визначення грошей видається надто важливим. І ось чому має неабияке значення те, який саме грошовий агрегат політики і економісти вибирають як точний показник грошей.

Гроші як зважені агрегати

Вимірники пропозиції грошей, що перераховані у таблиці 2.2, забезпечують чорно-біле, тобто однозначне рішення щодо питання, чи актив

З*

10

15

0

5

Графік 2.1. Темпи зростання трьох грошових агрегатів: 1960—1990 рр.

Джерела: Federal Reserve Bulletin and Citibase databank.

Темп зростання кількості грошей (% — щорічний темп)

є грішми і чи його слід повністю включати або не включати взагалі. Проте ця відмінність не завжди така чітка. Оскільки всі активи характеризуються певним ступенем «грошовості», тобто певним ступенем ліквідності, можна стверджувати, що певна частка кожного активу функціонує як гроші. Наприклад, ступінь грошовості у фондах грошового ринку, що дозволяє виписувати чеки з певним обмеженням щодо вашої суми, може тлумачитися як 60 %, тоді як вклад на ощадний рахунок розглядається як гроші на 40 %. Тоді можна визначити пропозицію грошей, враховуючи не лише компоненти МІ, але також і 60 % фондів грошового ринку і 40 % ощадних депозитів:

МІ + 0,60 (фонди грошового ринку) + 0,40 (ощадні депозити).

Вимірник пропозиції грошей, для розрахунку якого застосовується вище описаний підхід, називається зваженим грошовим агрегатом, бо кожний актив отримує різну вагу (наприклад, 1 для МІ, 0,60 для фондів грошового ринку і 0,40 для ощадних депозитів), коли їх підсумовують. Дослідження ФРС укупі з іншими дослідженнями, в тому числі і з нашими, дозволили розробити показники грошей, що, здається, прогнозують інфляцію і ділові цикли трохи краще, ніж традиційні показники k Тільки час покаже, наскільки успішними в майбутньому будуть грошові агрегати, що створені за цим підходом.

1 William Barnett, Edward Offenbacher, and Paul Spindt, “New Concepts of Aggregate Money,” Journal of Finance, vol. 36 (May 1981), pp. 487-505.

НАСКІЛЬКИ НАДІЙНИМИ Є ДАНІ ПРО ГРОШІ?

Труднощі у вимірюванні грошей виникають не тільки через те, що важко встановити, яке визначення грошей найкраще, але також і тому, що ФРС часто переглядає і змінює попередні нижні оцінки грошових агрегатів на більші величини. Існує дві причини, чому ФРС переглядає свої дані. По-перше, оскільки малі депозитні інституції не часто повідомляють про розміри їхніх вкладів, ФРС доводиться оцінювати ці величини доти, доки малі депозитні інституції не дадуть фактичних даних на певну майбутню дату. По-друге, коригування даних для сезонних коливань суттєво змінює показники, коли більше даних стають доступними. Щоб усвідомити, чому це відбувається, гляньмо на сезонні коливання кількості грошей у різдвяний період. Грошові агрегати завжди зростають перед Різдвом у зв’язку із зростаючими видатками грошей у передсвяткові дні. При цьому такі зростання в окремі роки є вагомішими, ніж в інші роки. Це означає той факт, що коригування даних для сезонних коливань, пов’язаних із Різдвом, повинно відбуватися на основі даних за кілька років, і оцінки цього сезонного фактора стають точнішими, коли у розпорядженні наявна більша кількість даних. Коли дані по грошових показниках переглядаються, то це передовсім означає, що сезонні поправки істотно змінюють ці показники порівняно з початковим розрахунком.

Таблиця 2.3 показує, як може виглядати важка проблема перегляду даних. Ця таблиця подає темпи зростання грошової маси за одномі- сячний період, що розраховані з початкових оцінок грошового агрегату М2. Водночас подаються темпи зростання грошей, що розраховані в ході значного перегляду даних М2, що опубліковані у лютому 1991 р. Як показує таблиця, дані за одномісячний період — початкові і виправлені — можуть дати різну картину, що сталося із монетарною політикою. Для травня 1990 p., наприклад, початкові цифри показували, що річний темп зростання грошової маси був -2,9 %, тоді як виправлені дані показують значно вищий темп зростання: -1,1 %.

Відмінні цифри, що показані у таблиці 2.3, означають, що різниця між початковим і виправленим рядами нейтралізується. Ви можете побачити це, подивившись на останній рядок таблиці, який показує середній темп зростання М2. Для початкового розрахунку М2 становить 2,9 %, тоді як для виправлених даних 3,3 %, а різниця становить лише 0,4 %. Висновок, який можна зробити, полягає в тому, що початкові дані по грошових агрегатах, що повідомляються ФРС, не виступають надійним путівником по тому, що називаємо «короткостроковими» змінами у пропозиції грошей, такими, як місячні темпи їх зростання. З іншого боку, початкові дані прийнятні для «тривалих» періодів, таких, як рік. Висновок з цього аналізу такий: не варто, мабуть, приділяти особливу увагу даним по короткострокових змінах в пропозиції грошей, а радше варто аналізувати довгострокові зміни.

ТАБЛИЦЯ 2.3

Темп зростання М2: початковий і виправлений ряди (щорічні темпи в %)

| Період | Початковий | Виправлений | Різниця (виправлений — початковий) |

| січень 1990 | 4,0 | 3,9 | -ОД |

| лютий 1990 | 9,4 | 7,9 | -1,5 |

| березень 1990 | 5,1 | 5,4 | 0,3 |

| квітень 1990 | 2,3 | 3,8 | 1,5 |

| травень 1990 | -2,9 | ІД | 4,0 |

| червень 1990 | 1,9 | 2,8 | 0,9 |

| липень 1990 | 1,5 | 1,5 | 0,0 |

| серпень 1990 | 6,7 | 5Д | -1,6 |

| вересень 1990 | 5,7 | 4,5 | -1,2 |

| жовтень 1990 | 0,3 | 1,4 | ІД |

| листопад 1990 | -1,4 | 0,3 | 1,7 |

| грудень 1990 | 2,0 | 1,7 | -0,3 |

| середнє | 2Д | 3,3 | oА |

Джерела : Federal Reserve Bulletin, різні випуски; Board of Governors of the Federal Reserve System, “Money Stock Revisions”, February 1991.

ПІДСУМКИ

Для економістів слово гроші має інше значення, ніж доход або багатство. Гроші є щось таке, що здебільшого приймається в оплату за товари і послуги або при погашенні боргу

Гроші виконують три основні функції: 1) засіб обміну; 2) одиниця виміру (міра вартості); 3) нагромадження вартості. Гроші як засіб обміну забезпечують усунення проблеми подвійного збігу бажань, що виникає у бартерній

економіці, знижують мінові витрати і стимулюють спеціалізацію та поділ праці. Гроші як одиниця виміру зменшують кількість цін, яка необхідна в економіці, що також зменшує мінові витрати. Гроші також функціонують як засіб нагромадження вартості. Проте вони виконують цю роль вкрай невдало за умови інфляції, коли швидко втрачають вартість.

Система платежів з часом змінюється. Протягом багатьох століть

система платежів в усіх суспільствах, за винятком найбільш ранніх, основним чином грунтувалася на дорогоцінних металах. Запровадження паперових грошей зменшило витрати на транспортування грошей. Наступним важливим поступом стало запровадження чеків, що зменшило витрати обміну ще більше. Нині ми рухаємося у напрямі до електронної системи платежів, у якій паперові документи вилучаються і всі обмінні операції здійснюються комп’ютерами. Незважаючи на потенційну ефективність такої системи, існують перешкоди, що уповільнюють рух до безчекового суспільства і розвитку нових форм електронних грошей.

Два підходи вирішують проблему . вимірювання грошей: теоретичний та емпіричний. Теоретичний підхід визначає пропозицію грошей, застосовуючи економічні міркування, тоді як емпіричний підхід вирішує питання про найкращий показник грошей через пошук такого вимірника, за допомогою якого найкраще прогнозувати інфляцію та ділові цикли. Жодний із підходів не є повністю вичерпним. Теоретичний підхід не є достатньо точним, тоді як емпіричний має таку ваду: показник, на основі якого робились добрі прогнози в одному періоді, не обов’язково забезпечуватиме добрі прогнози в іншому. Федеральна резервна система визначила три різні показники для виміру пропозиції грошей: МІ, М2, М3 і показник ліквідних активів — L. Ці показники не є еквівалентними і не завжди змінюються в одному напрямі. Тому вони не можуть використовуватися творцями економічної політики як взаємозамі- нювані. Отримання точних, правильних визначень грошей справді має важливе значення, особливо для проведення монетарної політики.

5. Інша проблема у вимірюванні грошей полягає у тому, що дані не завжди є такими точними, як нам би хотілося. Мають місце суттєві перегляди і виправлення даних. Це означає, що початково отримані дані про гроші не є надійним провідником по короткострокових (наприклад, за місяць) змінах у пропозиції грошей, але ці дані надійніші за довші періоди часу, такі, як рік.

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

паперові гроші багатство активи доход

засіб обміну мінові витрати одиниця виміру (міра вартості) нагромадження вартості ліквідність гіперінфляція система платежів Федеральна резервна система (ФРС) грошові агрегати МІ, М2, М3, L

ЗАПИТАННЯ І ЗАВДАННЯ

В якому з наступних трьох ви- * 6. словів застосовано означення грошей, яке дають економісти:

а) скільки грошей ви заробили минулого тижня; 7.

б) коли я іду в крамницю, я завжди повинен переконатися, що маю достатню кількість грошей;

в) любов до грошей є корінь всіх * 8. бід.

2. В економіці виробляються три то

вари трьома індивідами:

Товар Виробник

яблука власник яблуневого саду

банани власник бананової плантації

шоколад власник шоколадного цеху

Якщо власник яблуневого саду любить лише банани, то власник бананової плантації любить лише шоколад, а власник шоколадного 9. цеху любить лише яблука. Чи матиме місце який-небудь обмін між цими трьома індивідами у бартерній економіці? Чому і як виграють ці три продуценти від запровадження грошей в економіку?

Чому первісні люди не потребу- *10. вали грошей?

4. Чи гроші виконували краще свою

функцію нагромадження вартості у 1950-і роки, ніж у 1970-і роки? Чому так або чому ні? У якому 11. періоді часу ви були б більше готові нагромаджувати гроші?

Розташуйте зазначені активи від найбільш ліквідних до найменш ліквідних:

а) вклади на поточних рахунках;

б) житлові будинки;

в) паперові гроші;

г) пральна машина;

д) ощадні вклади;

е) звичайні акції.

Чому деякі економісти описували гроші під час гіперінфляції як «гарячу картоплю, що швидко переходить від однієї особи до іншої»? У Бразилії, країні, що зазнає високої інфляції, багато ділових операцій відбувається частіше в доларах, ніж у крузадо, національній бразильській валюті. Чому? Припустімо, що якийсь дослідник відкриває, що показник загальної суми боргу в економіці США є кращим для прогнозування інфляції і ділового циклу протягом останніх двадцяти років, ніж МІ, М2 або М3. Чи це відкриття означає, що нам слід так визначати кількість грошей, щоб вона дорівнювала загальній сумі боргу в економіці?

Гляньте на МІ, М2 і М3 у бюлетні Федеральної резервної системи для останнього однорічного періоду. Чи темпи зростання цих агрегатів були однаковими? Яке значення мають темпи зростання цих агрегатів для проведення монетарної політики?

Який із грошових агрегатів Федеральної резервної системи — МІ, М2, М3 — складається із най- ліквідніших активів? Який є най- ширшим вимірником?

У грошовому агрегаті, що розраховується як зважена величина, який з наведених активів отримає найвищу вагу? Який отримає найнижчу вагу?

а) паперові гроші;

б) депозити на ощадних рахунках;

в) нау-рахунки;

г) ощадні облігації США;

д) житлові будинки;

е) меблі.

*12. Чому перегляд і уточнення грошових агрегатів є менш вагомою проблемою для вимірювання довгострокової динаміки пропозиції грошей, ніж для цієї динаміки у короткостроковому періоді?

13. Чому у Давній Греції золото було ймовірнішим кандидатом на роль грошей, ніж вино?

*14. Чому у США в XIX ст. були люди, які нерідко приймали оплату радше чеками, ніж золотом, навіть коли вони знали, що існує можливість знецінення суми грошей, що позначена на чеку?

15. Чи були б ви готові відмовитися від вашої чекової книжки і замість неї використовувати електронну систему платежів, якби вона функціонувала? Чому так або чому ні?