Основні складові системи фінансової безпеки суб’єктів підприємництва

Забезпечення стабільної та ефективної діяльності суб’єктів підприємництва передбачає здійснення ряду діагностичних заходів з метою оцінки як рівня фінансової безпеки, так і конкретних вразливих місць у їх діяльності.

Крім того, обов’язковим є застосування певного набору фінансових важелів і методів з метою оптимізації фінансово- економічної діяльності. Також необхідними є контрольні заходи, що мають забезпечити правильність дій з фінансового управління й адекватну оцінку здійснених заходів. Тому до основних складових пропонованої нами системи фінансової безпеки належать такі: підсистема діагностики, підсистема фінансових важелів і методів забезпечення фінансової безпеки та підсистема контролю й оцінки результатів дії системи в цілому та окремих її частин.Однією з ключових складових запропонованої нами системи є підсистема фінансової діагностики. Саме від її ефективності, своєчасності наданої інформації буде залежати кінцева результативність системи в цілому.

На цю підсистему покладені функції прогнозування настання кризи, оцінка ймовірності банкрутства суб’єкта підприємництва в перспективі, визначення масштабів кризи, а також причин, що її викликали. Також система має оцінювати ефективність діяльності організації в цілому та визначати можливі зони неефективної роботи.

На нашу думку, діагностика - це певний набір методичних розробок, який дозволяє на ранніх стадіях визначити кризові ситуації, оцінити ступінь їх загрози для суб’єкта підприємництва та фактори, що їх викликали.

Основна мета даної підсистеми - вчасно інформувати про можливі проблемні місця в роботі суб’єкта підприємництва, а також оцінювати ступінь загрози.

Завдання, що поставлені перед діагностикою:

аналіз внутрішнього і зовнішнього середовищ суб’єкта підприємництва;

визначення кризового середовища суб’єкта підприємництва і виділення критичних ризиків;

оцінка ймовірності настання криз та можливості банкрутства;

виділення проблемних місць у роботі суб’єкта підприємництва, спираючись на дані проведеного аналізу;

оцінка ефективності діяльності суб’єкта підприємництва.

Таким чином, діагностика дає підстави для прийняття тих чи інших рішень для попередження кризових ситуацій, а також оцінює ефективність фінансово-економічної діяльності.

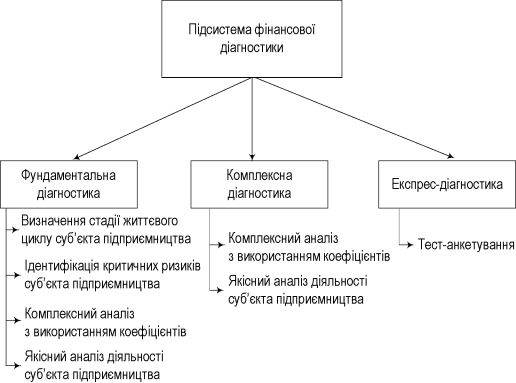

Практично ці функції пропонується реалізовувати шляхом проведення багаторівневого комплексу діагностичних заходів. Ми пропонуємо трирівневу систему - експрес-аналіз, комплексний і фундаментальний аналіз. У загальному вигляді підсистему діагностики можна подати в такий спосіб (рис. 1.10).

Рис. 1.10. Підсистема фінансової діагностики

Експрес-діагностика проводиться щомісяця, комплексна - щокварталу, фундаментальна - раз на рік. Більш детально на особливостях кожного з цих рівнів діагностики ми зупинимось після визначення інструментар ію.

У діагностиці суб’єктів підприємства є два основні об’єкти аналізу:

результати діяльності суб’єкта підприємництва за період і його стан на поточний момент часу;

основні бізнес-процеси суб’єкта підприємництва.

Не можна обмежувати інструментарій діагностики розрахунком тільки фінансових показників. Фінансові показники повинні використовуватися на кінцевій стадії діагностики. Діагностика служить цілям управління. Аналізувати слід не тільки бізнес-процеси, що забезпечують “фінансову функцію” підприємства, але й всі основні бізнес-процеси, пов’язані з діяльністю підприємства [280].

Щодо конкретних методів для здійснення процесу діагностики, то умовно їх можна розділити на дві групи: кількісні та якісні. У сучасній економічній науці методикам прогнозування настання криз та банкрутства приділялось достатньо уваги.

За основу якісного інструментарію розробленої нами підсистеми діагностики ми пропонуємо брати систему Аргенті, а також ряд критеріїв, розроблених Комітетом з питань узагальнення практики аудиту (Великобританія) і перероблених з метою адаптації до особливостей пострадянської економіки В.В.

Ковальовим [129].Конкретизуємо кожний з типів діагностики (експрес, комплексна, фундаментальна), які пропонується використовувати.

Експрес-діагностика проводиться раз на місяць (на початку кожного нового місяця) шляхом заповнення тестової анкети, побудованої з застосуванням якісних показників, розробленої нами на основі методу Аргенті і методики Комітету з питань узагальнення практики аудиту (Великобританія), адаптованої В.В. Ковальовим (табл. 1.15).

Анкета заповнюється в такий спосіб: по черзі розглядається кожний із поданих критеріїв і виставляється бальна оцінка від 0 до 10 залежно від ступеня його реальної реалізації на суб’єкті підприємництва.

Дана таблиця - це лише один із прикладів тестової анкети. При незмінності загального принципу побудови (10 показників) і критерію оцінки (із загальної кількості балів у 100 небезпечний рівень її становить 25) самі критерії можуть варіюватися, виходячи з критичних ризиків конкретного суб’єкта підприємництва.

Якщо ж загальна оцінка перевищує небезпечний рівень, то необхідно провести комплексний аналіз, що дозволить виявити конкретні проблемні місця в діяльності суб’єкта підприємництва.

Комплексний аналіз у штатному режимі пропонується проводити нами в рамках комплексної (щоквартальної) і фундаментальної (річної) діагностики. У випадку негативних результатів експрес-діагностики необхідно проводити наступний рівень діагностики (комплексний) позачергово.

Комплексна діагностика проводиться щоквартально і складається з двох типів аналізу:

Якісний аналіз діяльності суб’єкта підприємництва.

Комплексний аналіз із застосуванням коефіцієнтів.

Тестова анкета для щомісячної діагностики фінансової безпеки суб’єктів підприємництва сфери матеріального виробництва

| Критерій | Максимальна оцінка, бал |

| Погані фінансові показники (наприклад, значення окремих статей фінансових звітів) | 10 |

| Проведення “авральних” заходів: збільшення залучених коштів, зниження заробітної плати, згортання перспективних програм | 10 |

| Небезпечні нефінансові симптоми (наприклад, погіршення якості продуктів і послуг, морального духу персоналу) | 10 |

| Зриви у виконанні зобов’язань | 10 |

| Перевищення деякого критичного рівня кредиторської заборгованості | 10 |

| Надмірне використання короткострокових позикових коштів як джерела фінансування довгострокових вкладень | 10 |

| Невиконання зобов’язань перед інвесторами, кредиторами тощо | 10 |

| Втрата ключових контрагентів | 10 |

| Зниження обсягів продажів | 10 |

| Втрата ключових співробітників апарату управління | 10 |

| Максимум загальної оцінки | 100 |

| Небезпечний рівень загальної оцінки | 25 |

Якісний аналіз являє собою розширену тестову анкету, в яку, на відміну від експрес-діагностики, входить не 10, а 20 критеріїв (табл.

1.16).Принцип заповнення комплексної анкети аналогічний експрес- анкеті, тобто по черзі розглядається кожний із наведених критеріїв і виставляється бальна оцінка від 0 до 10 залежно від ступеня його реальної реалізації на суб’єкті підприємництва. Загальний бал у цьому випадку становить 200, а критичний поріг - вище 50 балів.

Для комплексного аналізу фінансового стану з застосуванням коефіцієнтів пропонується використовувати методику, що була розроблена нами на підставі даних підприємств української промисловості в період з 2000 до 2005 року. Особливості побудови і розрахунків даної методики наведені в другому розділі.

Таким чином, комплексна діагностика поєднує в собі методи кількісного і якісного аналізу, що дає аналітику можливість одержання повної картини ситуації на суб’єкті підприємництва й оцінити реальний ступінь загрози його фінансовій безпеці.

Тестова анкета для комплексної діагностики фінансової безпеки суб’єктів підприємництва сфери матеріального виробництва

| Критерій | Максимальна оцінка, бал |

| Погані фінансові показники | 10 |

| Проведення “авральних” заходів: збільшення залучених коштів, зниження заробітної плати, згортання перспективних програм | 10 |

| Небезпечні нефінансові симптоми (наприклад, погіршення якості продуктів і послуг, морального духу персоналу) | 10 |

| Зриви у виконанні зобов’язань | 10 |

| Перевищення критичного рівня кредиторської заборгованості | 10 |

| Надмірне використання короткострокових позикових коштів як джерела фінансування довгострокових вкладень | 10 |

| Невиконання зобов’язань перед інвесторами, кредиторами й акціонерами | 10 |

| Втрата ключових контрагентів | 10 |

| Зниження обсягів продажів | 10 |

| Втрата ключових співробітників апарату управління | 10 |

| Хронічна недостача оборотних коштів | 10 |

| Висока питома вага простроченої дебіторської заборгованості | 10 |

| Застосування у виробничому процесі устаткування з простроченими термінами експлуатації | 10 |

| Несприятливі зміни в портфелі замовлень | 10 |

| Недостатня диверсифікованість діяльності підприємства | 10 |

| Політичний ризик, пов’язаний з підприємством у цілому чи його ключовими підрозділами | 10 |

| Різке зменшення коштів на рахунках | 10 |

| Розбалансування дебіторської та кредиторської заборгованості | 10 |

| Конфлікти на підприємстві, звільнення керівників тощо | 10 |

| Недостатнє технічне та технологічне відновлення підприємства | 10 |

| Максимум загальної оцінки | 200 |

| Небезпечний рівень загальної оцінки | 50 |

Ключовим елементом підсистеми діагностики є фундаментальна діагностика.

Вона проводиться один раз на рік (у період підготовки річного звіту) і припускає використання максимального діагностичного інструментарію. Її основою є комплексна діагностика. Головною ж її відмінністю від комплексної діагностики є визначення критичних ризиків підприємства, на підставі яких і будуть визначатись, зокрема, якісні критерії.При проведенні фундаментальної діагностики проводяться такі заходи:

Визначення стадії життєвого циклу суб’єкта підприємництва.

Якісний аналіз діяльності суб’єкта підприємництва.

Визначення критичних ризиків суб’єкта підприємництва.

Комплексний аналіз із застосуванням коефіцієнтів.

Для того, щоб полегшити роботу аналітиків, нами було запропоновано перелік типових критичних ризиків для суб’єктів підприємництва сфери матеріального виробництва залежно від виду їх економічної діяльності (табл. 1.17).

Таблиця 1.17

Типові критичні ризики суб’єктів підприємництва сфери матеріального виробництва залежно від виду їх економічної діяльності

| Вид економічної діяльності | Типові критичні ризики |

| Металургійне виробництво та виробництво готових металевих виробів | Значна залежність від кон’юнктури на зовнішніх ринках. Зміни тарифів на вантажні залізничні перевезення з боку Укрзалізниці. Значна залежність від світових цін на енергоресурси внаслідок високої витрати енергоресурсів. Антидемпінгові та протекційні санкції з боку інших держав. Нерозвиненість внутрішнього ринку. Значна зношеність основних засобів. Залежність від постачання сировини та цін не неї. Проблеми з компенсацією ПДВ |

| Виробництво машин та устаткування | Негативна рентабельність активів в середньому по галузі. Незадовільне співвідношення позикових і власних засобів. Втрата ринків збуту. Ціни на енергію та сировину |

| Хімічне виробництво | Ціни на енергоресурси на світових ринках. Зовнішньоекономічні протекційні заходи. Низька платіжна дисципліна на суб’єктах підприємництва галузі. Низька рентабельність діяльності. Посилення екологічних норм |

| Вид економічної діяльності | Типові критичні ризики |

| Нафтогазова промисловість | Дуже низькі показники виходу світлих нафтопродуктів. Збої в постачаннях сировини та надзвичайна сировинна залежність. Нестача власної сировини. Збільшення цін на сировину. Нестача власних оборотних коштів. Політична нестабільність у відносинах із Росією. Низька рентабельність діяльності. Державне регулювання та обмеження |

| Виробництво та розподілення електроенергії | Несплата споживачами за отримані послуги. Значна зношеність основних фондів. Низька рентабельність діяльності. Різке зменшення експорту продукції внаслідок вжиття протекційних заходів іншими державами. Розкрадання енергетичного обладнання. Залежність від світових цін на енергоресурси внаслідок високої витрати енергоресурсів. Залежність від постачання сировини для атомних електростанцій від Росії |

| Легка та харчова промисловість | Зміни умов діяльності (ліцензування, акцизи, сертифікації тощо). Втрата ринків збуту внаслідок високої конкуренції з боку імпортної продукції. Проблеми з сировиною, як наслідок, відмови від давальницьких схем постачання сировини. Проблеми з експортом продукції - оподаткування продукції, виробленої на давальницьких умовах. Зміна валютного курсу гривні до основних світових валют |

Даний перелік формувався виходячи з наших досліджень, що були проведені у другому розділі роботи, даних аналітичних досліджень та оглядів різних галузей народного господарства України. Також нами були проаналізовані та використані думки експертів.

На основі перелічених вище типових ризиків за галузями сфери матеріального виробництва, нами були розроблені анкети для якісної експрес-діагностики (додатки З-Н).

Використовуючи запропонований нами інструментарій, у суб’єкта підприємництва з’являється можливість не тільки попередити зародження кризових ситуацій на початковій стадії, але і визначити їх причини, що створює необхідні передумови для правильного вибору

важелів і методів з нейтралізації потенційних криз і врешті-решт створити умови для ефективної діяльності суб’єкта підприємництва.

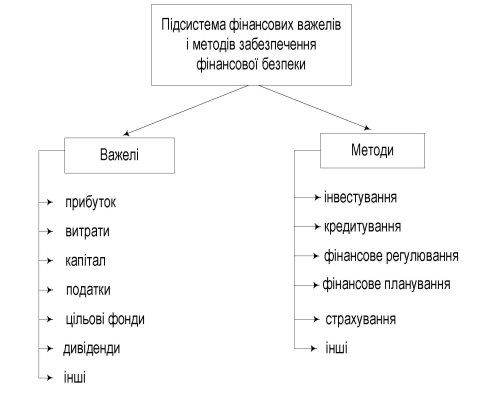

Центральною підсистемою, ядром системи фінансової безпеки суб’єкта підприємництва є підсистема фінансових важелів і методів забезпечення фінансової безпеки. Її метою є усунення кризових явищ і процесів, а також причин, що їх спричинили. Завданнями підсистеми є:

вибір оптимальної антикризової стратегії й інструментарію;

нейтралізація кризових явищ;

усунення причин криз;

усунення наслідків криз;

забезпечення ефективної діяльності суб’єкта підприємництва.

Інструментарій, який має забезпечити ефективне виконання системою поставлених перед нею функцій, можна розділити на дві групи:

фінансові методи - управління прибутком, витратами, капіталом, фінансовий облік, фінансовий аналіз, фінансове планування, фінансове регулювання, страхування тощо;

фінансові важелі - прибуток, дохід, фінансові санкції, дивіденди, ціна, фінансове стимулювання, заробітна плата та інші.

Комбінація цих важелів і методів і становить підсистему фінансових важелів і методів забезпечення фінансової безпеки (рис. 1.11).

Рис. 1.11. Підсистема фінансових важелів і методів забезпечення фінансової безпеки

Дії щодо забезпечення фінансової безпеки не повинні зводитися тільки до разових заходів щодо підвищення продуктивності праці, скорочення витрат, пошуку нових ринків капіталу, розширення чи звуження асортиментних ліній, підвищення якості продукції та менеджменту, реструктуризації активів і пасивів компанії, удосконалення маркетингової політики тощо. Усі ці завдання необхідно вирішувати постійно, незалежно від того, в якому стані знаходиться суб’єкт підприємництва. Кризовий же стан вимагає від менеджерів проведення незвичайних і нетрадиційних (а іноді навіть і неприйнятних) для нормального стану заходів. Склад і набір таких засобів, звичайно ж, залежить від тих конкретних причин і помилок, що спричинили фінансові труднощі на фірмі. Однак основною відмінністю ефективних антикри- зових заходів є підвищений ризик проведення операцій, що неприпустимо при звичайних умовах. Тому все ж таки кращою антикризовою програмою буде недопущення кризових явищ на суб’єктах підприєм - ництва і принаймні усунення їх при перших ознаках появи.

Враховуючи перелік критичних ризиків для тієї чи іншої галузі сфери матеріального виробництва, використовуючи експертні коментарі, аналітичні дослідження, а також власне розуміння економічних процесів, що відбуваються на суб’єктах підприємництва, залежно від виду їх діяльності, нами були розроблені комплекси рекомендованих фінансових важелів та методів з нівелювання впливу критичних ризиків та забезпечення їх фінансової безпеки.

У таблиці 1.18 подано типові критичні ризики і залежно від цього рекомендовані фінансові важелі та методи для суб’єктів підприємництва в металургійній галузі.

Аналізуючи типові загрози фінансовій безпеці суб’єктів підприємництва в металургійній галузі України, відмітимо, що вплив кожної з них можна якщо не нівелювати, то принаймні значно зменшити за умови використання адекватних фінансових важелів та методів.

Однією з ключових загроз у діяльності та фінансовій безпеці суб’єктів підприємництва в металургійній галузі України є значна залежність від кон’юнктури на зовнішніх ринках. Тобто, в разі несприятливих змін ціни на світових ринках підприємства металургійної галузі України автоматично зазнають значних втрат. Для зниження впливу цього ризику нами рекомендується використання елементів хеджу- вання. Ще одним варіантом часткового вирішення даної проблеми є гнучка цінова політика суб’єктів підприємництва.

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва в металургійній галузі

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Значна залежність від кон’юнктури на зовнішніх ринках | Страхові платежі | Хеджування, ціноутворення | Державне замовлення |

| Зміни тарифів на вантажні залізничні перевезення з боку “Укрзалізниці" | Ціна, фінансові санкції | Ціноутворення | Пільгове кредитування |

| Значна залежність від світових цін на енергоресурси внаслідок високої витрати енергоресурсів | Прибуток, кредити | Інвестування | Грантове фінансування |

| Антидемпінгові та протекційні санкції з боку інших держав | Податки, пільги | Оподаткування | Зовнішньоекономічна політика |

| Нерозвиненість внутрішнього ринку | Пільги | Фінансове планування і регулювання | Пільгове оподаткування |

| Значна зношеність основних засобів | Кредити, прибуток | Інвестування | Державні інвестиції |

| Залежність від постачання сировини та цін на неї | Страхові платежі, фінансові санкції | Планування, страхування та хеджування | Державні інвестиції |

| Проблеми з компенсацією ПДВ | Податки | Оподаткування | Реформа законодавства в сфері ПДВ |

Важливою проблемою також є значна залежність підприємств металургії від енергоресурсів, відповідно, фінансова безпека безпосередньо залежатиме від світових цін на енергоресурси. У даному випадку як короткострокові заходи можна використовувати такі фінансові методи, як хеджування ризиків, зміни світових цін на енергоресурси та ціноутворення. Втім, у середньо- і довгострокових перспективах необхідне впровадження енергозберігаючих технологій, що вимагає інвестицій. Їх можна здійснювати за рахунок прибутку або кредитів.

Зношеність основних засобів з плином часу перетворюється у загрозу, що може негативно вплинути на фінансову безпеку вже у найближчий час. Тому необхідне оновлення основних засобів. Основним фінансовим методом у даному випадку також є інвестування. Важелі теж аналогічні попередньому пункту - прибуток і кредити.

Також у своїй діяльності суб’єкти підприємництва металургійної галузі України мають обов’язково враховувати ймовірність вжиття проти них різних протекційних заходів з боку інших держав, а також проведення різного роду антидемпінгових розслідувань, що може означати для підприємств втрату ринків збуту, падіння валових доходів і, як наслідок, - втрату фінансової безпеки. У даному випадку наша держава має допомагати власним суб’єктам підприємництва шляхом проведення захисної для металургійної промисловості зовнішньоекономічної політики, використання механізмів державного замовлення та пільгового оподаткування. Частковим варіантом вирішення даної проблеми є розвиток власного внутрішнього ринку, для чого необхідне використання державою грантового фінансування, пільгового оподаткування, державних інвестицій та держаного замовлення.

Ще однією загрозою фінансовій безпеці суб’єктів підприємництва в металургійній галузі є нестача оборотних коштів, однією з причин якої є неповернення ПДВ з боку держави. Варіантом її вирішення є скасування ПДВ чи внесення відповідних змін до законів України.

Потенційною загрозою є також збільшення тарифів на вантажні перевезення залізницею. Варіантом її вирішення є пільги для суб’єктів підприємництва чи підписання довгострокових договорів на перевезення, у випадку порушення яких можна буде застосовувати фінансові санкції. Ще одним методом нейтралізації даної загрози є інвестиції у власний парк вагонів, що дозволить, з одного боку, значно знизити тарифи на перевезення, а з іншого - застрахуватись від періодичної нестачі вагонів в Укрзалізниці та від їх низької якості, що може негативно вплинути на продукцію, що перевозиться.

Наступний вид економічної діяльності, що є об’єктом нашого аналізу - це виробництво машин та устаткування (табл. 1.19).

Аналіз фінансових коефіцієнтів за суб’єктами підприємництва, що працюють у сфері машинобудування, показав, що на сьогодні найбільшою загрозою для цих підприємств є два фактори: негативна рентабельність активів і незадовільне співвідношення позикових і власних коштів. При цьому негативний вплив цих факторів може збільшитись за умови реалізації ще двох критичних загроз - втрати ринків збуту та підвищення цін на енергоресурси.

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва, що займаються виробництвом машин та устаткування

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Негативна рентабельність активів у середньому по галузі | Ціна | Ціноутворення | Державні інвестиції |

| Незадовільне співвідношення позикових і власних засобів | Кредити | Фінансове планування і регулювання, кредитування | Державне замовлення |

| Втрата ринків збуту | Податки, кредити, амортизаційні відрахування | Інвестиції, пільгове оподаткування та кредитування | Грантове фінансування |

| Ціни на енергію та сировину | Прибуток, податки, кредити, страхові платежі | Інвестування в енергозберігаючі технології, страхування та хеджування | Пільгове кредитування |

Стосовно фінансових важелів і методів, що мають запобігти та мінімізувати можливий негативний вплив даних факторів, підприємствам слід звернути увагу на інвестиційну політику. Необхідне оновлення основних засобів, з одного боку, для впровадження енергозберігаючих технологій, а з іншого - для випуску сучасної та конкурентно- здатної продукції. Також суб’єктам підприємництва, варто збільшити фінансування заходів з пошуку та виходу на нові ринки збуту, оскільки зараз підприємства України здебільшого є цілком залежними від зовнішніх замовлень. У випадку їх відсутності підприємства не мають резервних варіантів збуту, а отже, ризик значного падіння обсягів реалізації є більш ніж реальним. Щодо поточних дій з мінімізації впливу ризикового середовища на рівень фінансової безпеки підприємств, то це може бути активне використання захисних фінансових важелів і методів, зокрема страхування та хеджування.

Необхідною умовою забезпечення належного рівня фінансової безпеки суб’єктів підприємництва у сфері машинобудування є державна політика в галузі та підтримка вітчизняних підприємств. Елементи пільгового оподаткування, державні замовлення дозволять значно знизити критичні ризики та загрози. Як ми вже відмічали, значною загрозою є залежність підприємств від зовнішніх джерел фінансування. У цьому випадку дуже корисним для підприємств було б державне кредитування та грантове фінансування, що дало б змогу дещо рест- руктуризувати власну заборгованість та знизити ризики втрати фінансової безпеки внаслідок дій кредиторів.

Необхідне також посилення державної протекційної політики, що, з одного боку, зробить продукцію вітчизняних підприємств більш конкурентноздатною на внутрішньому ринку, а з іншого - підвищить можливості цінової конкуренції на зовнішніх ринках, що позитивно вплине на рентабельність діяльності та обсяги реалізації.

Проблема ринків збуту є досить гострою на сьогодні ще й тому, що підприємства машинобудування недостатньо фінансують науково- технічні інноваційні розробки. А втім, саме інноваційні технології здатні забезпечити попит на продукцію. У даному випадку підприємствам варто використовувати такі фінансові важелі, як прибуток і, відповідно, метод інвестування. Дуже корисною і необхідною в даному випадку була б підтримка держави, яка має стимулювати розвиток суб’єктами підприємництва нових технологій. Як варіант, така участь держави може бути у вигляді фінансування з бюджету науково-дослідницьких та дослідницько-конструкторських робіт.

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва хімічної промисловості наведені в таблиці 1.20.

Ключовою загрозою для підприємств хімічної промисловості України на сьогоднішній день залишається висока енергомісткість виробництва, а отже, значна залежність від світових цін на енергоресурси. Одночасно зі значною (більше 50 %) зношеністю основних засобів це обумовлює необхідність технічного переоснащення виробництва. Як фінансові важелі в цьому випадку рекомендовано використовувати прибуток та кредити. Відповідно, фінансовим методом буде інвестування.

Ще одним критичним ризиком для суб’єктів підприємництва хімічної промисловості є орієнтація галузі на виробництво експортно- орієнтованої продукції, що робить їх залежними від впливу зовнішньоекономічної політики країн-партнерів. Важелями мінімізації цього ризику є політика протекціонізму з боку держави, що дозволить зробити продукцію більш конкурентноздатною на внутрішньому ринку, а отже, створить резервну нішу для підприємств хімічної галузі. Крім того, як альтернативні варіанти реалізації продукції варто було б використовувати державні замовлення, а з метою підвищення конкурен- тноздатності продукції на світових ринках необхідно застосовувати також елементи пільгового оподаткування. Відповідно, фінансовими методами з боку держави будуть оподаткування, а підприємств - ціноутворення.

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва хімічної промисловості

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Ціни на енергоресурси на світових ринках | Прибуток, кредити, амортизаційні відрахування | Інвестування | Державні інвестиції |

| Зовнішньоекономічні протекційні заходи | Страхові платежі, податки і тарифи | Страхування та хеджування, ціноутворення | Політика протекціонізму, державне замовлення |

| Погана платіжна дисципліна на суб’єктах підприємництва галузі | Пільги та санкції | Фінансове планування, прогнозування, регулювання | Пільгове кредитування |

| Низька рентабельність діяльності | Ціна | Фінансове регулювання та планування | Пільгове оподаткування |

| Посилення екологічних норм | Податки | Фінансове регулювання | Державні інвестиції, грантове фінансування |

Досить специфічною проблемою для суб’єктів підприємництва, хімічної галузі є посилення екологічних норм з боку держави. Це може призвести до рівня витратності виробництва з одного боку і до припинення окремих його видів - з іншого. Кожен з цих варіантів суттєво знизить рівень фінансової безпеки підприємств. Шляхами вирішення проблеми є перекладання витрат на кінцевих споживачів, тобто використання цінових важелів і, відповідно, методів ціноутворення. Втім, це може негативно відобразитись на конкурентоспроможності продукції на ринках. Тому проблему слід вирішувати більш комплексно, використовуючи підтримку держави, яка могла б використовувати такі фінансові методи, як пільгове оподаткування підприємств, що здійснюють інвестиції для покращення екології країни та власного виробництва, державні замовлення, приміром, могли б мати за пріоритет підприємства з більшим рівнем екології, надання пільгових кредитів та грантів підприємствам на потреби покращення екологічних умов виробництва.

Низька рентабельність діяльності також є значною небезпекою для фінансової діяльності суб’єктів підприємництва хімічної промисловості, особливо з огляду на перспективу їх розвитку. Зниження рівня даного типу загрози ми вбачаємо в комплексному використанні фінансових важелів і методів з боку підприємств (ціна і ціноутворення) та держави (пільгове оподаткування, політика протекціонізму, державне замовлення).

Аналіз типових критичних ризиків та фінансових методів і важелів їх нівелювання наведено в таблиці 1.21.

Зважаючи на специфічність сфери та її критичну необхідність для споживачів, однією з найбільших загроз була і є несплата споживачів за отримані послуги, що вкрай негативно впливає на фінансову безпеку суб’єктів підприємництва в енергетиці. Рекомендованими фінансовими важелями в цьому випадку залишаються фінансові санкції, які слід зробити більш жорсткими, до того ж відсоток неплатежів можна перекласти на споживачів шляхом підвищення тарифів, тобто застосувати фінансовий метод ціноутворення.

Таблиця 1.21

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва в енергетичній галузі

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Несплата споживачами за отримані послуги | Фінансові санкції | Ціноутворення | Посилення карних заходів |

| Значна зношеність основних фондів | Прибуток, кредити | Інвестування | Державні інвестиції, грантове фінансування |

| Низька рентабельність діяльності | Податки | Оподаткування | Пільгове оподаткування |

| Різке зменшення експорту продукції внаслідок вжиття протекційних заходів іншими державами | Ціна | Ціноутворення | Зовнішньоекономічна політика |

| Розкрадання енергетичного обладнання | Фінансові санкції | Інвестування | Посилення карних заходів |

| Залежність від світових цін на енергоресурси внаслідок високої витрати енергоресурсів | Створення спеціальних фондів | Страхування та хеджування, інвестування | Пільгове кредитування |

| Залежність від постачання сировини для атомних електростанцій від Росії | Прибуток, кредити | Інвестування | Державні інвестиції |

Загрозою, актуальність якої з роками тільки збільшується, є високий рівень споживання енергоресурсів підприємствами енергетики, внаслідок чого, з одного боку, рівень фінансової безпеки їх безпосередньо залежить від світових цін на енергоресурси, а з іншого - від поставок цієї сировини з Росії. Шляхів вирішення даної проблеми декілька. Стратегічним є, звичайно, оновлення технологічної бази та орієнтація на енергозбереження. Фінансовими важелями в цьому випадку будуть прибуток та кредити, а методами - інвестування з боку суб’єктів підприємництва та інших зацікавлених інвесторів, а також різні форми державної фінансової допомоги, зокрема державні інвестиції, гранто- ве фінансування тощо. Ще одним напрямком, який можуть використовувати суб’єкти підприємництва енергетичної галузі, є створення стратегічного резерву нафти, природного газу та ядерного палива, причому це слід робити як на загальнодержавному рівні, так і на рівні суб’єктів підприємництва. Ці ж фінансові методи варто використовувати і для розв’язання проблеми значної зношеності основних засобів.

Значною зовнішньою загрозою для підприємств атомної енергетики є залежність від постачання сировини для атомних електростанцій від Росії. На цей час потреби атомної енергетики України задовольняються за рахунок вітчизняного урану лише на 30 %, решта покривається поставками з Росії. На жаль, ця залежність має не тільки економічний, але й політичний аспект, що тільки збільшує її актуальність. У випадку ж зриву поставок ядерного палива компенсувати його нестачу за рахунок власних джерел буде неможливо. Частковою нейтралізацією даної загрози може бути закріплення в довгострокових договорах чіткої і дуже значної матеріальної відповідальності постачальників, скажімо, у вигляді фінансових санкцій за невиконання зобов’язань. Стратегічною метою має бути створення власних джерел постачання такої сировини. Рекомендованими важелями в цьому випадку мають бути прибуток та кредити, а методами - інвестування, а також різні форми державної фінансової підтримки, а саме: державні інвестиції, пільгове кредитування, грантове фінансування.

Ще однією проблемою енергетичної галузі України, яка з’явилась з незалежністю України та переходом на ринкове ведення справ, стала стабільна тенденція розкрадання кольорових металів з ліній електропередач і трансформаторних підстанцій всіх класів напруг. Це призводить як до прямих втрат суб’єктів підприємництва на заміну та ре - монт, так і до невиконання ними своїх зобов’язань через фізичну неможливість нормального функціонування, що негативно впливає на фінансову безпеку підприємств. На нашу думку, слід більш активно і жорстко використовувати такі фінансові важелі, як санкції та штрафи. У даному випадку щодо розкрадачів майна як з боку держави, так і суб’єктів підприємництва. А зважаючи на те, що це лихо стало системним, суб’єктам підприємництва, енергетичної галузі слід вже на стадії здійснення фінансового планування встановлювати відповідний відсоток на втрати від таких дій.

Враховуючи те, що останнім часом збільшуються обсяги експорту електроенергії, поступово зростає залежність рівня фінансової безпеки суб’єктів підприємництва енергетики від зовнішньоекономічної кон’юнктури, з одного боку, та зовнішньоекономічної політики дер- жав-контрагентів - з іншого. У даному випадку, на нашу думку, доречно використовувати такі фінансові методи, як страхування та хеджу- вання, ціноутворення, а також фінансові санкції. Водночас держава має захищати власні підприємства на світовому ринку, підвищуючи конкурентоспроможність продукції власних підприємств, шляхом використання таких методів, як пільгове оподаткування, а також фінансові інструменти зовнішньоекономічної політики.

Аналіз критичних ризиків легкої та харчової промисловості, коментарів експертів та аналітичних оглядів даної галузі сфери матеріального виробництва дозволив нам сформувати такий перелік рекомендованих фінансових важелів та методів щодо забезпечення їх фінансової безпеки (табл. 1.22).

Таблиця 1.22

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва легкої та харчової промисловості

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Зміни умов діяльності (додаткове ліцензування, сертифікації тощо) | Ціна | Ціноутворення | Державне регулювання |

| Втрата ринків збуту внаслідок високої конкуренції з боку імпортної продукції | Податки | Фінансове планування | Політика протекціонізму |

| Проблеми з сировиною, як наслідок, відмови від давальницьких схем постачання сировини | Ціна, пільги | Оподаткування | Державне замовлення |

| Проблеми з експортом продукції - оподаткування продукції, виробленої на давальницьких умовах | Податки | Оподаткування | Реформа податкового законодавства |

| Зміна валютного курсу гривні щодо основних світових валют | Страхові платежі, фінансові деривативи | Страхування, хеджування | Валютне регулювання |

Підприємства легкої промисловості більш ніж на 95 % працюють на давальницькій сировині іноземних фірм, що робить їх надзвичайно залежними від державного регулювання саме питань, що стосуються особливостей роботи й оподаткування підприємств, що працюють на давальницьких умовах. Проблемами, що виникали останнім часом, були такі: зміна умов ввезення давальницької сировини та оподаткування готової продукції, виробленої з давальницької сировини, що призвело до простоїв виробництва внаслідок відсутності сировини для роботи, а також падіння рівня рентабельності як результату зростання витрат на сплату ПДВ, яких до цього не було. Фінансових можливостей для реагування на даний тип загроз у підприємств майже немає, окрім зміни схеми роботи. Тому переважну роль тут має відігравати держава. Вона повинна враховувати інтереси власних суб’єктів підприємництва під час здійснення державної політики як при встановленні ставок мита, так і при оподаткуванні певних груп товарів.

Коливання валютних курсів безпосередньо впливає на конкурентоспроможність української продукції на внутрішньому ринку, оскільки в разі падіння внутрішніх цін на імпортні товари різко зменшиться попит на продукцію українських товаровиробників, а отже, значно знизиться рівень їх фінансової безпеки. Варіантами захисту від таких коливань з боку підприємств можуть бути використання фінансових деривативів та хеджування. Крім того, держава під час здійснення валютного регулювання має враховувати інтереси власних підприємств.

Легка та харчова промисловість найбільше потерпають від конкуренції з боку імпортних товарів. Подолати цю загрозу суто власними силами суб’єкти підприємництва України не можуть, тому необхідна підтримка держави. Основними фінансовими методами в даному випадку можуть бути фінансові заходи протекційної зовнішньоекономічної державної політики, зокрема підвищення ставок ввізного мита. Ефективним, на наш погляд, може бути використання механізмів державного замовлення.

Останнім видом економічної діяльності в сфері матеріального виробництва, що був об’єктом аналізу для формування ефективної системи фінансової безпеки, стала нафтогазова промисловість (табл. 1.23).

Оскільки ряд проблем нафтогазової галузі є типовим явищем для промисловості України (значна енергоємність, високий рівень споживання енергоресурсів і відповідна залежність від постання енергоресурсів та цін на них), то їх ми не розглядатимемо окремо, оскільки фінансові важелі та методи їх вирішення були проаналізовані та перелічені нами вище при розгляді металургійної та енергетичної галузей. Наразі проаналізуємо специфічні загрози фінансовій безпеці суб’єктів підприємництва саме нафтогазової промисловості.

Рекомендовані фінансові важелі та методи для суб’єктів підприємництва нафтогазової промисловості

| Типові критичні ризики | Рекомендовані фінансові важелі | Рекомендовані фінансові методи | |

| з боку суб’єктів підприємництва | з боку держави | ||

| Дуже низькі показники виходу світлих нафтопродуктів | Кредити, прибуток | Інвестиції в нове обладнання | Державні інвестиції |

| Збої в постачаннях сировини та надзвичайна сировинна залежність від Росії | Санкції | Інвестиції в розробку нових родовищ | Створення спеціальних фондів |

| Нестача власної сировини | Кредити, пільги | ||

| Збільшення цін на сировину | Пільги | Зовнішньоекономічне регулювання | |

| Нестача власних оборотних коштів | Кредити, пільги, санкції | Фінансове планування і прогнозування | Пільгове оподаткування |

| Політична нестабільність у відносинах із Росією | Санкції та пільги | Ціноутворення, оподаткування | Зовнішньоекономічна політика |

| Низька рентабельність діяльності | Ціни, податки | Пільгове оподаткування, ціноутворення | Пільгове кредитування |

| Державне регулювання та обмеження | Податки | Фінансове планування і прогнозування | Державне регулювання, оподаткування |

Вітчизняна нафтопереробна промисловість має дуже низькі показники виходу світлих нафтопродуктів. На деяких підприємствах цей показник з бензину не перевищує 12 %, у той час як новітні технології дозволяють довести його до 80 % і вище. Вирішення цього питання стримується відсутністю необхідних коштів. Однак, як свідчать розрахунки, залучення іноземних інвесторів дозволило б упродовж двох років змінити стан справ у нафтопереробній промисловості України. Отже, проблема коштів переходить, таким чином, із площини їх відсутності у площину створення сприятливого інвестиційного клімату для їх надходження в цю галузь. До того ж розв’язання проблеми можливе шляхом спрямування частини кредитів іноземних і світових банків, що надходять до України, в цю важливу для економіки країни галузь виробництва.

Проблемою, що стримує розвиток нафтогазової промисловості, негативно впливаючи на рівень її фінансової безпеки, є низька рентабельність діяльності, яка є прямим результатом низьких цін на продукцію підприємств. Для нівелювання проблеми ми рекомендуємо використовувати цінові фінансові важелі і, відповідно, метод ціноутворення, які дозволять довести рівень цін до економічно обґрунтованого та підвищать рентабельність діяльності суб’єктів підприємництва нафтогазової промисловості.

Значною загрозою для фінансової безпеки суб’єктів підприємництва нафтогазової промисловості є державне регулювання даної сфери діяльності. Особливо це стосується рівня ввізного мита на нафтопродукти, а також обладнання для реконструкції та модернізації виробництва. Це прямо впливає на рівень конкурентоспроможності вітчизняних підприємств на міжнародній арені та прибутковість їх діяльності в цілому. Для зменшення негативного впливу даної загрози ми пропонуємо встановлення обґрунтованих рівнів ввізного мита на нафтопродукти з боку держави, а також звільнення від обкладання податком на додану вартість і скасування ввізного мита на обладнання для реконструкції та модернізації нафтопереробних заводів.

Серйозною загрозою для фінансової безпеки можуть бути збої в поставках сировини через аварії на нафто- і газопроводах. Механізмами її мінімізації ми вважаємо інвестиції в безпеку і контроль за станом нафто- і газопроводів. Відповідно, фінансовим важелем може бути прибуток, якщо мова йде про власні ресурси чи кредити у випадку залучених коштів.

Таким чином, на нашу думку, використання пропонованих нами фінансових важелів і методів дозволить значно підвищити рівень фінансової безпеки як окремих суб’єктів підприємництва, так і цілих галузей народного господарства та промисловості в цілому.

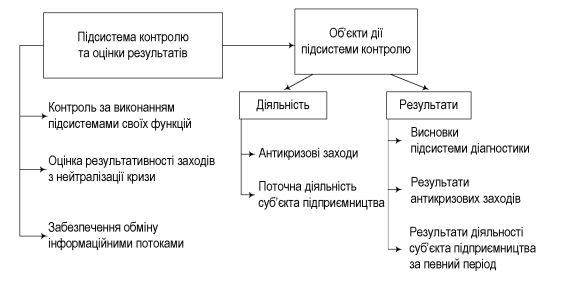

Заключною підсистемою, що необхідна для ефективної діяльності системи фінансової безпеки суб’єктів підприємництва, є підсистема контролю та оцінки результатів. Саме контроль є тією ланкою, що має пов’язати між собою усі пропоновані нами підсистеми.

Контролем визначається процес забезпечення досягнення організацією своїх цілей, за допомогою якого керівники досягають відповідності фактичних дій із запланованими, він розглядається як одна з обов’язкових функцій будь-якого управлінського впливу, що є його логічним завершенням. Основною метою системи контролю будь- якого процесу визнано своєчасне виявлення відхилень від нормального (запланованого) перебігу провадження та здійснення адекватних управлінських заходів щодо покращання становища для забезпечення виконання розроблених планів, досягнення встановлених цілей діяльності [165, с. 458].

Під оцінкою будемо розуміти співвідношення об’єкта з прийнятим критерієм, взірцем чи нормою [262, с. 864].

Отже, функції контролю за результативністю заходів щодо забезпечення фінансової безпеки, оцінки їх ефективності та достатності, а також координації інформаційних потоків у рамках пропонованої нами системи здійснюються підсистемою контролю й оцінки.

Мета підсистеми - контроль за належним виконанням своїх функцій іншими підсистемами та достовірна оцінка результативності й ефективності їх діяльності.

Підсистема контролю та оцінки має вирішувати такі завдання:

контроль за виконанням своїх функцій іншими підсистемами системи фінансової безпеки суб’єктів підприємництва;

на підставі даних інших підсистем - визначення причин і масштабів кризи, а також результатів, яких необхідно досягти в рамках реалізації антикризових заходів;

порівняння досягнутих результатів з очікуваними показниками;

визначення ступеня відхилення фактичних результатів від запланованих;

контроль за розробкою оперативних рішень з нормалізації фінансової діяльності підприємства;

оцінка ефективності заходів щодо нейтралізації кризи, висновки про їх достатність та необхідність додаткових заходів;

спостереження за ходом реалізації завдань з фінансового управління;

забезпечення обміну інформаційними потоками між ключовими підсистемами та обробка інформаційних потоків усередині системи.

Отже, функціонально контроль вирішує цілий комплекс завдань та поєднує між собою всі ключові елементи системи фінансової безпеки суб’єкта підприємництва. Він забезпечує взаємозв’язок між формуванням інформаційної бази, аналізом, плануванням, розробкою та реалізацією антикризових заходів, оцінкою їх ефективності та формуванням висновків (рис. 1.12).

І якщо інші підсистеми системи фінансової безпеки суб’єктів підприємництва, по суті, є виконавчими, то саме підсистема контролю повинна містити в собі аналітико-управлінські основи. Тому ми пропонуємо виділяти три ключові складові діяльності підсистеми контролю й оцінки результативності:

Методологічна складова - розробка методології оцінки рівня фінансової безпеки, участь у розробці антикризової програми.

Безпосередньо контроль - забезпечення достовірності даних від інших підсистем, контроль за виконанням підсистемами поставлених перед ними завдань.

Аналітична частина - обмін інформаційними потоками, аналіз змісту інформаційних потоків, аналіз відхилень, виявлення причин кризових ситуацій, вироблення рекомендацій керівнику.

Рис. 1.12. Комплекс контролю для забезпечення фінансової безпеки суб’єкта підприємництва

У рамках дії системи фінансової безпеки суб’єктів підприємництва ми пропонуємо здійснювати два типи контролю:

поточний. Здійснюється безпосередньо під час функціонування суб’єкта підприємництва та виконання антикризових заходів. Його головною метою є відстеження відповідності фактичних результатів до поставлених завдань. А також оцінюється ступінь ефективності та адекватності дій щодо забезпечення фінансової безпеки;

підсумковий. Здійснюється за фактом закінчення звітного періоду чи реалізації комплексу антикризових заходів. Його мета - перевірка відповідності досягнутих результатів поставленим цілям, а також оцінка ефективності розпочатих заходів та ухвалення рішення про необхідність додаткових заходів щодо забезпечення фінансової безпеки.

Наразі деталізуємо окремі аспекти функціонування підсистеми контролю та оцінки результатів. Ключовою функцією цієї підсистеми є оцінка результатів дії системи фінансової безпеки та окремих її складових, ефективності їх функціонування та достатності. Підсумком

дії функції оцінки є формування висновків за проведеною роботою. Дана функція реалізується шляхом проведення контролю за виконанням планів, аналізу відхилень і внесенням необхідних коректив. Завдання контролю за виконанням планів - звернути увагу на істотні відхилення, що вимагають детального аналізу. Це можна здійснити шляхом управління за відхиленнями.

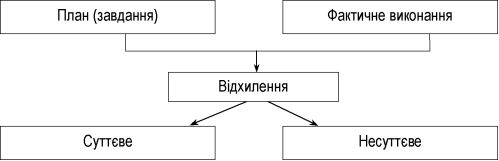

Управління за відхиленнями - це принцип управління, при якому менеджер концентрує увагу тільки на істотних відхиленнях від плану і не звертає уваги на показники, що виконуються задовільно (рис. 1.13).

Рис. 1.13. Схема управління за відхиленнями

Визначення відхилень допомагає виявити зони ефективності чи неефективності системи фінансової безпеки або окремих її складових. Окрім визначення суми відхилення, важливо з’ясувати причину цього відхилення. Коли причина відома, менеджер може прийняти відповідні дії для корегування проблеми.

Зіставлення фактично досягнутих та планових (цільових) показників діяльності здійснюється шляхом їх порівняння та розрахунку показників абсолютного та відносного відхилень. Характер порівняння по кожному з показників системи контролю визначається його сутністю. Показники, що використовуються для цього, залежать від характеру діяльності, що аналізується. Якщо об’єктом аналізу є ліквідність, то, відповідно, ключовими є фінансові показники, що характеризують саме ліквідність. Отже, відповідність чи не відповідність їх нормам і буде визначати - виконано план чи ні, наскільки ефективно діяв суб’єкт підприємства під час здійснення фінансового управління чи виконання комплексу антикризових заходів.

Практично реалізовувати оцінку рекомендується шляхом проведення повторної діагностики, під час якої особливу увагу приділяють саме кризовим ділянкам роботи суб’єкта підприємництва.

Підсумковим критерієм ефективності буде поліпшення фінансового стану підприємства як з точки зору кількісного, так і якісного аналізу.

При цьому найбільш складним етапом роботи контролера є визначення допустимих меж відхилення контрольних показників та оцінка ступеня нейтралізації того чи іншого кризового явища. Згідно з класичним підходом до здійснення контролю, на підготовчому етапі мають бути визначені та зафіксовані допустимі межі відхилення та прогнозні значення за кожним з контрольованих показників у сумі або у відсотках. Розмір допусків залежить від трьох факторів: характеристики контрольного стандарту, масштабів діяльності, прийнятої стратегії. Кількісні параметри допустимих відхилень, як правило, не обґрунтовуються, а задаються емпірично, враховуючи досвід експерта та специфіку процесу, що контролюється.

Після визначення фактично досягнутих результатів та їх порівняння з встановленими стандартами процес контролю вступає в третій, заключний етап - обґрунтування необхідних заходів.

Як відомо, існує три варіанти рішень, що можуть прийматися суб’єктом контролю:

не здійснювати ніяких дій;

розробити план додаткових заходів, спрямованих на доведення фактичного стану суб’єкта підприємництва до його цільового стану (відповідно до визначених цільових параметрів);

провести коригування визначених цільових параметрів.

Реакція менеджера на відхилення залежить від їх величини та причин, що призвели до них. Якщо відхилення несуттєві, то менеджер може їх ігнорувати, тобто не вивчати причини появи. Значні відхилення вимагають детального вивчення за допомогою додаткової інформації. Залежно від причин виникнення, відхилення поділяються на дві групи: відхилення, що виникли в результаті планування, та відхилення, що з’явилися як результат діяльності. Перші пов’язані з помилками і прорахунками в процесі складання прогнозів, визначення функцій доходів і витрат та ін. Другі є результатом діяльності персоналу або певних дій [25].

Ще однією функцією, що має виконувати підсистема контролю та оцінки результатів, є обмін інформаційними потоками між підсистемами фінансової безпеки суб’єкта підприємництва та аналітична робота. Вона є ланкою, яка поєднує інші частини системи. Саме підсистема контролю та оцінки результатів відповідає за інформаційні потоки, зокрема їх переміщення та доходження до адресата. Крім того, перевіряється зворотний зв’язок: чи правильно інтерпретована інформація, чи вживаються заходи. Вона є буфером між іншими підсистемами (рис. 1.14).

Рис. 1.14. Схема обміну інформаційними потоками в рамках системи фінансової безпеки суб’єкта підприємництва

Інформація, що постачається контролерами, використовується менеджерами з метою:

а) планування, оцінки й управління діяльністю компанії;

б) забезпечення належного використання та збереження активів компанії;

в) комунікації із зацікавленими зовнішніми особами.

Очевидно, що для реалізації своїх функцій менеджерам необхідна інформація: повна, достовірна, своєчасна. При цьому необхідна не просто інформація, а інформація систематизована, проаналізована, інтерпретована й агрегована. Саме в цьому полягає завдання контролерів: в інформаційній, а також консультаційній підтримці менеджерів для того, щоб останні могли якісно виконувати свою роботу.

Вони виконують її двома способами, тобто постійно вирішують два завдання:

постачають інформацію менеджерам;

безпосередньо беруть участь у процесі фінансового менеджменту як внутрішні консультанти.

Як ми відзначили, постачанням інформації робота контролера не обмежується. Контролери активно включені в процес управління компанією:

беруть участь у прийнятті стратегічних, тактичних та оперативних

рішень;

• разом з менеджментом вносять свій вклад у забезпечення координації зусиль окремих підрозділів компанії;

• працюють на те, щоб компанія функціонувала як єдиний організм із метою досягнення найкращих результатів у довгостроковій, се- редньостроковій і короткостроковій перспективах.

Контролер в системі фінансової безпеки суб’єкта підприємництва несе відповідальність не тільки за побудову комплексу заходів щодо протидії кризовим явищам, але і за адаптацію персоналу компанії до роботи з цією системою. В обов’язки контролера також входить забезпечення учасників процесу фінансового управління необхідною фінансово-економічною інформацією, наприклад, фактичними даними минулих періодів, цільовими показниками на перспективу, плановими значеннями ряду коефіцієнтів, лімітів та нормативів, прогнозним показником інфляції та ін. Нарешті, контролер відповідає за організацію процесів попередження криз, а значить, повинен вміти переконувати інших у необхідності здійснення заходів щодо забезпечення фінансової безпеки.

Як бачимо, підсистема контролю та оцінки результатів не обмежується лише внутрішнім контролем за реалізацією заходів щодо забезпечення фінансової безпеки та оцінкою їх результативності, але й є ефективною координуючою системою забезпечення взаємозв’язку між формуванням інформаційної бази, діагностикою, плануванням і контролем.

Отже, контроль, з одного боку, є заключним етапом процесу забезпечення фінансової безпеки суб’єкта підприємництва, а з іншого - ланка, що поєднує всі інші складові пропонованої нами системи. Він забезпечує зворотний зв’язок, оцінюючи ефективність фінансових заходів та звертаючи увагу менеджерів на значні відхилення від запланованих показників, що дає можливість приймати оперативні управлінські рішення, спрямовані на виконання поставлених завдань. Застосування контролю дозволяє суттєво підвищити ефективність дії системи фінансової безпеки суб’єкта підприємництва в цілому.

Таким чином, використання пропонованої системи фінансової безпеки на суб’єктах підприємництва з урахуванням розроблених у роботі пропозицій дозволить підвищити рівень їх фінансової безпеки, ступінь ефективності та захищеності діяльності.