Методичні підходи щодо формування системи фінансової безпеки суб’єктів підприємництва

Незважаючи на значну кількість проблем у сфері забезпечення фінансової безпеки суб’єктів підприємництва і, як наслідок, їх безкри- зової та ефективної діяльності, основною з них, на нашу думку, є недостатня увага, що приділяється підприємцями контролю за своїми ризиками, уповільненою реакцією на виникаючі кризові ситуації та нездатність здійснювати ефективне фінансове управління.

До того ж рівень розвитку економічної науки на сьогоднішній день дозволяє вирішити більшість з перелічених проблемних питань.Головним завданням є приведення цих, часом розрізнених знань, у певну систему, яка б забезпечувала стабільну і ефективну діяльність суб’єкта підприємництва.

Дана система являє собою сукупність фінансових важелів і методів нейтралізації кризових явищ та забезпечення стабільної і ефективної діяльності та має вирішувати такі завдання:

здійснення моніторингу фінансового стану суб’єкта підприємництва з метою раннього виявлення ознак його кризового розвитку;

визначення масштабів кризового стану;

дослідження основних факторів, що обумовлюють кризовий розвиток суб’єкта підприємництва;

створення і реалізація заходів щодо запобігання криз;

контроль за виконанням антикризових заходів і оцінка отриманих результатів;

забезпечення стабільної та ефективної діяльності суб’єкта підприємництва як у короткостроковому, так і довгострокову періодах.

Слід відзначити, що втрата контролю над станом кризового середовища призводить до розвитку кризових ситуацій на суб’єкті підпри - ємництва і в кінцевому підсумку може спричинити його банкрутство. Головною проблемою, на наш погляд, є те, що досить часто про необхідність фінансової безпеки згадують вже за фактом виникнення кризових ситуацій.

Тому ми вважаємо, що необхідно інтегрувати систему фінансової безпеки безпосередньо у господарський механізм суб’єкта підприємництва.

Це дасть можливість здійснювати не тільки заходи з нейтралізації криз і, відповідно, попередження банкрутства суб’єкта підприємництва, але й здійснювати поточний моніторинг його кризового середовища з метою максимально швидкого реагування на виникаючі загрози. Також це дає можливість впливати на ефективність діяльності суб’єкта підприємництва, шляхом оптимізації фінансового управління.Для того, щоб визначити місце запропонованої нами системи фінансової безпеки в комплексі господарської діяльності суб’єкта підприємництва, визначимо сутність і основні підходи до функціонування господарського механізму підприємства.

Поняття “економічний механізм” увійшло до складу категоріального апарата економічної науки в 60-х роках ХХ сторіччя. Суть цього терміна було розкрито відомим французьким економістом А. Кульманом у його всесвітньовідомій роботі за аналогічною назвою [154, с. 19].

Подальший розвиток дана економічна категорія, а також більш загальна категорія господарського механізму одержали в роботах Л.І. Абалкіна, П.Г. Буніча, С.А. Воєводіна, О.В. Козлової, Е.А. Лейса,

В.С. Мочерного, В.П. Москаленка, Ю.М. Осіпова, Б.А. Райзберга.

Так, В.С. Мочерний визначає господарський механізм підприємства як систему основних форм, методів і важелів використання економічних законів, вирішення протиріч суспільного виробництва, досягнення основних цілей виробництва, а також формування потреб, створення системи стимулів та узгодження економічних інтересів основних класів і соціальних груп [259, с. 50].

Відзначимо, що Б.А. Райзберг розділяє поняття “система управління” і “господарський механізм” на дві різні економічні категорії, відзначаючи при цьому, що їм властивий ряд загальних рис. На його думку, система управління - поняття більш широке [241, с. 369].

Стосовно категорії “економічний механізм підприємства”, то, на думку Е.А. Лейса, він являє собою систему економічних процесів і станів, спрямованих на досягнення головної мети організації, що відбуваються у її внутрішньому середовищі під впливом зовнішніх факторів [162].

Враховуючи проаналізовані нами підходи до трактування сутності господарського й економічного механізмів, а також їх місця в системі управління підприємством, можемо визначити типову структуру господарського механізму, запропоновану доктором економічних наук, професором В.П. Москаленком (рис. 1.7) [102, с. 5].

Найбільш логічним і доречним місцем для впровадження системи фінансової безпеки суб’єкта підприємництва є його інтеграція у фінансово-економічний механізм підприємства, під яким мають на увазі найважливішу складову його господарського механізму, що відображає сукупність фінансових та економічних методів, способів, форм, інструментів і важелів, за допомогою яких здійснюється регулювання фінансово-економічних процесів й відносин з метою ефективного впливу на кінцеві результати діяльності підприємства [194, с. 35].

Рис. 1.7. Типова структура господарського механізму підприємства

Отже, після визначення місця запропонованої нами системи фінансової безпеки в господарській діяльності суб’єкта підприємництва, розглянемо особливості її побудови. Можна виділити такі компоненти:

Мета - забезпечення стабільної, безкризової та ефективної діяльності суб’єкта підприємництва.

Функції:

ідентифікація потенційно проблемних ситуацій, що полягає у визначенні проблемних місць у діяльності, оцінка причин їх виникнення та масштабів наслідків;

ліквідація проблемних ситуацій, яка полягає у сукупності заходів з вибору важелів впливу на проблему та методів її усунення;

контроль, що містить у собі всебічну оцінку ефективності вжитих заходів та аналіз поточного стану щодо наявності проблемних ситуацій;

оптимізація фінансового управління, що полягає в забезпеченні оптимального використання фінансових ресурсів і потенціалу організації шляхом використання відповідного фінансового інструментарію та специфічних методів фінансового управління.

У рамках реалізації даних функцій ми пропонуємо таку структуру побудови системи фінансової безпеки суб’єкта підприємництва.

Ключові підсистеми наведені в загальній структурі (рис. 1.8).

Рис. 1.8. Система фінансової безпеки суб’єкта підприємництва

Пропонована нами система має базуватися на таких принципах:

Мінливості - будь-яка організація, у випадку ряду помилок як у господарській, фінансовій, так і управлінській сферах, може стати жертвою кризи й у результаті цього банкрутом. Цей принцип обумовлює необхідність здійснення діагностичних, а також превентивних заходів щодо забезпечення стабільної та ефективної діяльності.

Об’єктивності - аналітик, що оцінює ймовірність втрати фінансової рівноваги та настання кризи, повинен робити це з урахуванням лише методики аналізу та поточної ситуації на суб’єкті підприємництва та ринкової кон’юнктури.

Обачності - передбачає формування суджень, необхідних при розрахунках, здійснених в умовах невизначеності, що запобігають уникнути завищення чи заниження ймовірності настання кризи, чи втрати фінансової рівноваги.

Безперервності й оперативності - процес із забезпечення фінансової безпеки суб’єкта підприємництва має здійснюватись на постійній основі, щоб вчасно відреагувати на появу негативних факторів як внутрішнього, так і зовнішнього середовищ, що можуть спричинити за собою виникнення кризових ситуацій і, як наслідок, банкрутства.

Конфіденційності - результати діагностики на предмет ймовірності настання криз та втрати фінансової рівноваги повинні бути комерційною таємницею суб’єкта підприємництва, оскільки розголошення даних може викликати негативну реакцію партнерів, контрагентів, інвесторів та ін.

Комплексності і системності, оскільки фактори, що призводять до втрати фінансової безпеки суб’єкта підприємництва, спричиняються різними причинами (як внутрішніми, так і зовнішніми), необхідно оцінювати фінансову ситуацію як взаємодію комплексу змінних усередині організації, відслідковуючи при цьому вплив зовнішнього середовища та його трансформації.

Явності в інтерпретації результатів - результати аналізу та рекомендації щодо забезпечення фінансової безпеки суб’єкта підприємництва мають бути чіткими, щоб уникнути неправильного їх розуміння і, як наслідок, хибних дій з боку керівництва.

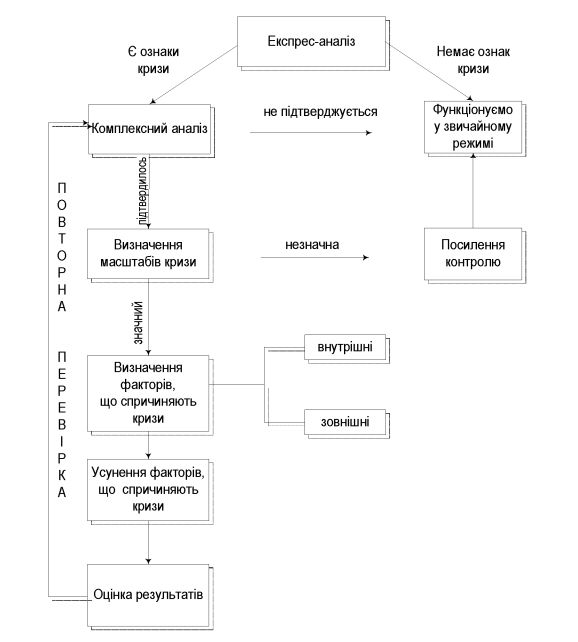

Стосовно схеми дії пропонованої нами системи, то вона наведена на рис. 1.9.

Пропонована система дозволить боротися із реальними кризами, а не їх фіктивними похідними. Фіктивні і навмисні кризові ситуації практично неможливо спрогнозувати. Дані види не є нормальними з точки зору функціонування господарського механізму підприємства. Як правило, вони генеруються самим суб’єктом підприємництва, що суперечить логіці функціонування системи, оскільки вважається, що організація прагне уникнути кризи та забезпечити стабільне та ефективне функціонування. Крім того, у випадку навмисних дій зі створення кризової ситуації система фінансової безпеки стикатиметься з цілим рядом перешкод для її нормального функціонування, а саме: перекручуванням даних фінансової звітності, саботуванням результатів аналізу з боку осіб, зацікавлених у створенні кризи, ігноруванням сигналів від окремих підсистем системи фінансової безпеки, маніпулюванням даними тощо.

Тому пропонована система буде працювати у випадку з реальними кризовими ситуаціями, тобто такими, що були спричинені об’єктивними внутрішніми чи зовнішніми факторами і при відсутності злого наміру з боку самого суб’єкта підприємництва.

Систему рекомендується використовувати внутрішніми суб’єктами, а не зовнішніми аналітиками, що має на увазі наявність внутрішньої зацікавленості самого суб’єкта підприємництва, у протилежному випадку вона буде неефективна.

Враховуючи вищезазначене, можемо сформулювати визначення системи фінансової безпеки суб’єкта підприємництва як сукупність

взаємопов’язаних діагностичних, інструментальних та контрольних заходів фінансового характеру, що мають оптимізувати використання фінансових ресурсів, забезпечити належний їх рівень та нівелювати вплив ризиків внутрішнього і зовнішнього середовищ.

Рис. 1.9. Схема дії системи фінансової безпеки суб’єктів підприємництва

Таким чином, систему фінансової безпеки пропонується інтегрувати у фінансово-економічний механізм підприємства, що дозволить здійснювати постійний контроль за ризиковим середовищем організації та приймати вчасні і обґрунтовані рішення. Її дія має ґрунтуватись

на принципах мінливості, обачності, об’єктивності, безперервності й оперативності, конфіденційності, комплексності і системності, явності в інтерпретації результатів та має на меті забезпечити стабільну, без- кризову та ефективну діяльність суб’єкта підприємництва.