Посилення ролі соціально-організаційних факторів при забезпеченні фінансової безпеки суб’єктів підприємництва сфери матеріального виробництва

Однією з найважливіших складових у діяльності суб’єктів підприємництва є трудові ресурси. Саме людський потенціал у кінцевому підсумку визначає ефективність діяльності суб’єктів підприємництва.

Особливу роль він набуває при виникненні кризових ситуацій. До того ж головним фактором забезпечення фінансової безпеки є ефективна фінансово-економічна діяльність фірми, яка неможлива без кваліфікованого персоналу, зацікавленого в результатах своєї діяльності.Стосовно ролі людського чинника при забезпеченні фінансової без - пеки підприємства, то ми вже відзначали, що в кожен окремий момент часу фірма прагне досягнути стану економічної рівноваги. Але оскільки постійно змінюється зовнішнє середовище підприємства, змінюється і якість рівноважного стану, а отже, повинне змінюватись і внутрішнє середовище. На думку І. Ансоффа, управління процесом змін через зміну поведінки працівників входить до складу найважливіших заходів щодо приведення потенціалу організації до відповідності із зовнішнім середовищем [10; 25].

Враховуючи специфіку нашого дослідження з розробки системи заходів щодо забезпечення фінансової безпеки, проблеми, пов’язані з людським чинником, можуть бути такими:

основною проблемою є недостатня ефективність діяльності підприємства внаслідок недовикористання людського потенціалу;

досить типовою є ситуація, коли під час антикризових заходів припиняють виплати працівникам і навіть звільняють їх, тобто людський фактор замість інструмента вирішення проблеми стає причиною подальших проблем, адже без професійного та відданого персоналу жодна фірма не буде конкурентноздатною;

фактор відданості персоналу досить часто ігнорується підприємствами, в результаті працівники, що не відчувають відповідальності за фірму, при появі загрози банкрутства звільняються, а часто і переходять до конкурентів з усіма наслідками, що випливають звідси для підприємства.

Як наслідок, фірма залишається фактично обеззброєною перед проблемами, що виникають, тоді як конкуренти підсилюють свої позиції.Дії персоналу в критичний момент, власне, і визначають, виживе фірма або збанкрутує. Але все-таки головним чинником забезпечення фінансової безпеки є ефективна фінансово-економічна діяльність фірми, яка неможлива без кваліфікованого персоналу, зацікавленого в результатах своєї роботи.

Впливу персоналу на ефективність роботи підприємства приділялася значна увага в роботах класиків економічної думки [10; 180; 217 та ін.], тоді як антикризове управління багато в чому не торкається цієї проблеми. Тому ми вважаємо, що необхідно більш детально проаналізувати деякі аспекти ролі людського чинника в забезпеченні фінансової безпеки та запобіганні банкрутству підприємства.

Головною метою підприємства має бути створення таких умов для працівників, за яких ефективність їх праці буде максимальною.

Крім того, на наш погляд, підприємство повинне стати свого роду сім’єю для працівника. У нього (працівника) має бути моральна дилема, при цьому дуже серйозна - кинути підприємство у момент кризи або ж залишатися з ним до кінця і боротися за його виживання всіма доступними засобами. Дуже важливо сформувати мислення працівника так, щоб варіант залишити підприємство був для нього рівнозначний зраді сім’ї або друга, оскільки саме поведінка персоналу в критичний для підприємства момент і визначить - бути йому чи не бути.

Ми вважаємо, що ефективним методом підвищення ролі людського фактора в роботі суб’єктів підприємництва та їх фінансовій безпеці є розвиток соціальної сфери. З нею працівники одержують не тільки пряму винагороду у вигляді зарплатні чи премії, але й цілий ряд непрямих бонусів, що підвищують якість їх життя. Розвиток соціальної сфери є дуже важливим, якщо не ключовим у вирішенні питання людського фактора на суб’єктах підприємництва в цілому й у системі фінансової безпеки зокрема.

З цього приводу Н.Н. Румянцев у своїй книзі “Що було? Що буде?” пише: “Я давно взяв собі за правило: якщо хочеш чогось домогтися на виробництві, то починай займатися насамперед не виробництвом, а умовами життя людей.

Морально запитувати тільки з людини, якій ти допоміг улаштувати нормальне життя і роботу, а не діяти за принципом: ви потерпіть, от налагодимо виробництво, з’являться гроші і тоді візьмемося за житло, дитячі садки, клуби. Люди й у цьому випадку будуть працювати, але не так добре” [247].На думку українського вченого-практика, керівника одного з найбільших українських машинобудівних підприємств ВАТ “Ново- краматорський машинобудівний завод”, доктора економічних наук Г.М. Скударя: “Відданість, прихильність персоналу, його готовність поділяти цілі та цінності організації і напружено працювати в її інтересах - це найважливіша умова максимальної віддачі не тільки від людських, але й від усіх інших ресурсів, що є в розпорядженні вищого керівництва” [258, с. 408].

А. Гош вважає, що соціальна сфера на підприємстві “консолідує і зміцнює трудові колективи, виховує колективістський тип життя, сприяє підвищенню кваліфікації і трудової активності, ріднить працівника з підприємством” [80].

Дане питання є особливо актуальним для країн СНД та України, тому що ці держави не справляються із завданнями забезпечення по - силення ролі людського фактора, зокрема і в розвитку соціальної сфери. Як наслідок, маємо вкрай низьку якість життя більшості населення цих країн. Так, відомий російський соціолог С.Г. Кара-Мурза відзначає: “Що відбувається сьогодні? Той варіант ліберальної ідеології, що був покладений в основу реформ, не залишає в населення ніяких надій на соціальну відповідальність держави. У цих умовах значне і навіть непропорційне місце в житті людей зайняло саме підприємство як острівець соціального захисту і взаємодопомоги. Цей острівець тане і кришиться, як крижина, на якій рятуються віднесені в море люди, але тримається. Подальша ліквідація соціальних служб підприємства - питання не економічне. Воно має сьогодні навіть не тільки політичне, але і велике духовне значення. Це - питання надії, а значить, і миру. Чи втрати надії, а виходить, війни” [122].

Тому слід надати першочергове значення розвитку соціальної сфери суб’єктів підприємництва з метою посилення ролі людського фактора через фінансово-економічні методи.

Перш ніж характеризувати поточне становище в соціальній сфері суб’єктів підприємництва України і пропонувати шляхи її подальшого розвитку й удосконалення, проаналізуємо її сутність, основні складові, а також ті досягнення, що були в минулому і залишки яких зараз так активно знищуються.

На підставі загального визначення поняття “соціальна сфера”, запропонованого в “Сучасному економічному словнику” Б.А. Райзберга, дамо визначення поняття “соціальна сфера” суб’єктів підприємництва.

Отже, соціальна сфера - сукупність галузей, підприємств, організацій, безпосередньо пов’язаних із визначенням способу та рівня життя людей, їх добробуту, споживання. До соціальної сфери відносять, насамперед, сферу послуг (освіту, культуру, охорону здоров’я, соціальне забезпечення, фізичну культуру, громадське харчування, комунальне обслуговування, пасажирський транспорт, зв’язок) [241].

Екстраполюючи визначення Б.А. Райзберга на рівень суб’єкта підприємництва, приходимо до трактування поняття “соціальна сфера” суб’єкта підприємництва, як сукупності матеріальних об’єктів і трансферних платежів працівникам і їх родинам з боку суб’єкта підприємництва, що безпосередньо впливають на спосіб і рівень життя людей.

Більшість сьогоднішніх промислових підприємств України утво - рені ще за часів СРСР. На цих підприємствах соціальна сфера являє собою окремий комплекс об’єктів і послуг.

С.Г. Кара-Мурза у своїй книзі “Радянська цивілізація. Книга 2” приводить такий перелік складових соціальної сфери на радянських підприємствах:

громадське харчування;

підсобні господарства;

торгівля на підприємствах, а також наявність “невидимих” каналів розподілу продуктів харчування;

житлово-комунальні послуги підприємства;

охорона здоров’я;

оздоровчі дитячі табори;

дошкільні дитячі заклади [122].

Але це була неринкова система ведення господарства, заснована на інших принципах. Наскільки актуальним цей комплекс стає при переході на ринкове ведення справ? З цього приводу існує кілька думок.

Частина західних учених вважає, що система соціального забезпечення на радянських підприємствах є ненормальною з ринкової точки зору. Зокрема, Річард Роуз, один з керівників дослідницького проекту “Новий російський барометр”, охарактеризував наявність на радянських підприємствах великих соціальних служб як “наслідок патології неринкової системи” [246].

Інший експерт (J. Le Cacheux) розглядає цю проблему з погляду балансу вигід і дефектів від утримання соціальної інфраструктури на підприємствах. Він пише: “З мікроекономічної точки зору очевидно, що залучення підприємства, що виробляє товари і послуги для ринку, у виробництво і надання соціальних благ для своїх робітників суперечить принципам спеціалізації і поділу праці. Хоча така практика може давати деяку економію на адміністративних та інших трансакційних витратах, вона швидше за все призводить до виробничої неефективності та підвищення собівартості, якщо порівнювати з виробництвом цих соціальних благ спеціалізованими державними чи приватними фірмами” [122].

Але як контраргумент доводам цього експерта можна зазначити, що ефективність будь-яких суб’єктів підприємництва, що використовують “общинні” механізми, визначається сильними кооперативними (синергетичними) взаємодіями, що можуть багаторазово перекривати вигоди “поділу праці” [122].

Практика суб’єктів підприємництва у країнах з розвинутою ринковою економікою, а також вчення багатьох західних учених-еконо- містів, показують, що соціальна сфера є необхідним атрибутом успішної роботи фірми.

Звернемось до М.Х. Мескона як до класика науки про ринкове ведення справ суб’єктами підприємництва. У своїй книзі “Основи менеджменту” він відзначає, що, крім заробітної плати, організація надає своїм працівникам різні додаткові пільги, що раніше називали “дрібними привілеями” (fringe benefits).

Але оскільки ці доплати становлять значну частину пакета винагород, виплачуваних організацією, то зараз їх називають додатковими пільгами. Сьогодні цілком очевидно, що такі пільги, як оплачувані відпустки, оплата лікарняних, страхування здоров’я і життя, а також пенсійне забезпечення є складовими будь- якої постійної роботи.До інших видів пільг належать субсидовані підприємством кафетерії, позички за зниженою процентною ставкою на навчання в коледжах дітей співробітників, дитячі садки, надання оплачених юридичних послуг, програми фізичного оздоровлення, колективні гаражі, оплачені творчі відпустки після визначеної кількості років роботи.

Одним з факторів, що характеризують якість трудового життя, крім справедливої винагороди й умов праці, є забезпечення засобами побутового і медичного обслуговування [179].

Як бачимо, ринкова економіка не тільки не заперечує необхідність розвитку соціальної сфери, але, навпаки, усіляко підтримує її. Більшість складових соціальних сфер радянських підприємств відповідало уявленням про ринкове ведення справ. На користь цього свідчать також і факти з організації соціальної сфери на підприємствах у країнах з розвинутою ринковою економікою.

Наприклад, в Японії широко поширене забезпечення житлом і будинками відпочинку за рахунок компанії. “Тойота”, зокрема, забезпечує будинками 4 200 родин і гуртожитками - 17 200 безсімейних. У неї сім будинків відпочинку, а також лікарня і кілька рекреаційних об’єктів. Багато компаній надають позички для придбання будинку, придбання пакета акцій частково за рахунок компанії, відкривають ощадні рахунки в компанії з виплатою високих відсотків.

Взагалі, Японія є зразком у плані відносин підприємства до своїх працівників. Кенічі Омає, голова токійського відділення компанії “Маккінсі”, говорить, що в Японії організація і люди (в організації) - це синоніми [216].

Ще один приклад впровадження і розвитку соціальної сфери на західних підприємствах - американська корпорація “Гугл”, в якій платять не більше, ніж в інших компаніях, але приваблюють гарними умовами роботи. Кожен співробітник одержує будь-який ноутбук на вибір в особисте користування і сучасний десктоп із двома 21-дюймовими моніторами. Кожен працівник може безкоштовно харчуватися в одному з п’яти ресторанів скільки завгодно разів на добу і так само приводити безкоштовно харчуватися будь-яку кількість своїх друзів.

Отже, поняття соціальної сфери зовсім не є чужим компаніям у країнах з розвинутою ринковою економікою. Таким чином, інститут соціальної сфери на підприємствах є необхідною складовою успіху фірми. Він дозволяє формувати не тільки ефективно діючий, але і відданий справі персонал - основа для формування ефективної системи фінансової безпеки суб’єктів підприємництва.

Розглянемо ситуацію з розвитком соціальної сфери на підприємствах України з погляду сьогоднішнього дня. Звичайно, зараз далеко не всі складові соціальної сфери підприємств радянського часу доцільно використовувати на підприємствах України, але все-таки значна частина їх є актуальною і в даний час. Проте в процесі руйнування радянської економічної системи була зруйнована і соціальна сфера підприємств, оскільки ця практика розглядалася як така, що суперечить принципам ринкової економіки і перешкоджає перетворенню радянської людини у вільного індивідуума. Звідси поспішна і непродумана муніципалізація об’єктів соціальної сфери. Особливо нерозумно в цьому плані виглядає преамбула закону “Про передачу об’єктів права державної та комунальної власності”, де говориться, що “з метою створення сприятливих умов для господарювання суб’єктів підприємницької діяльності, які утримують об’єкти соціальної інфраструктури, ці об’єкти передаються безоплатно в комунальну власність” [238].

Основними положеннями в дискусії про необхідність наявності соціальної сфери на підприємствах були такі:

утримання підприємством соціальної сфери відволікає значні ресурси, необхідні для розвитку основної виробничої діяльності підприємства, і заважає його перетворенню в конкурентноздатну організацію;

пільги, які підприємство надає своїм працівникам, знижують мотивацію до зміни місця роботи і надійно “прикріплюють” робочу силу до підприємства, тобто соціальна сфера є перешкодою для розвитку динамічного ринку праці;

збереження соціальної сфери на колишніх державних підприємствах великого і середнього розміру заважає розвитку приватного підприємництва, яке не здатне в сучасних умовах забезпечити соціальне обслуговування працівників цього сектора виробництва;

надання соціальних пільг тільки працюючим на підприємстві обмежує доступ до соціальних благ іншим категоріям населення;

підприємство з солідною соціальною сферою є важким випадком для здійснення процедури банкрутства, особливо якщо мова йде про містоутворююче підприємство, що несе основний тягар відповідальності за забезпечення населення міста соціальними благами [121].

Як бачимо з цієї аргументації, проблема розглядалася винятково однобоко з точки зору непотрібності соціальної сфери на підприємстві. Усі зусилля були спрямовані на те, щоб зруйнувати стару систему, однак питання про те, чим її замінити, які інституціональні механізми і структури повинні бути створені, залишається відкритим.

Сповідувався вузько економічний підхід до трансформації соціальної інфраструктури підприємств, не прораховувалася “ціна” його реалізації, не кажучи вже про те, що він не був ув’язаний із соціальною реформою. Нормативні твердження про необхідність передачі соціальної сфери муніципалітетам висловлювалися в той час, коли ще не існувало (і дотепер не існує) концепції соціальної реформи і чіткого уявлення про соціальні зобов’язання держави на різних рівнях, а відсутність грошей у місцевих бюджетах, на які покладалося фінансування цих об’єктів, практично приводило до їх знищення. В основі ідеї муніципалізації були, скоріше за все, абстрактні переконання, ніж дослідження того, яке значення має в реальності соціальна сфера підприємств для його працівників і керівників, для населення в цілому.

Характеризуючи ситуацію, що склалась на сьогодні, відзначимо, що ставлення держави до об’єктів соціальної сфери підприємств більш ніж за 15 років незалежності України так і не змінилося, про що свідчать матеріали парламентських слухань “Про збереження та цільове використання об’єктів соціально-культурного призначення в процесі зміни форми власності суб’єктів господарювання, що їх утримують”, що проводилися влітку 2004 року. Держава, як і раніше, наполягає на передачі їй об’єктів соціальної сфери підприємств [240].

Так, при розгляді Кабінетом Міністрів України фінансового плану Укрзалізниці на 2006 рік Міністерство фінансів наполягало на передачі в комунальну власність об’єктів соціальної сфери, зокрема медичних закладів, що утримує Укрзалізниця. А втім, Міністерство транспорту відмовилось не тільки від цього, а й від скасування доплати пенсіонерам та інших соціальних пільг [135, с. 4].

Основною проблемою на шляху до ринку було і залишається нав’язування чужого досвіду без його адаптації до особливостей нашої економічної системи. Даний випадок не є винятком. Справа в тому, що протягом тривалого часу наше і західне суспільство розвивалися за різних умов. Підприємство в радянські часи було, як і громада в селі, центром життя працівника. Тому створення на підприємстві і довкола нього великої системи соціальних служб стало цілком природним явищем, що не суперечить культурному генотипу підприємства, а випливає з нього. Після руйнування старої системи економіки місце соціальної сфери мали б заповнити державні програми, але цього не сталося. Отже, сьогодні утворилася ніша, заповнити яку держава в найближчі кілька років не зможе, а ось підприємства, які ще пам’ятають, як це було, цілком можуть відновити те, що було, і розвивати нові напрямки.

Тим більше, практика за останні 10-15 років показала неправильність цілого ряду “ринкових підходів” до вирішення тих чи інших проблем, це ж стосується і соціальної сфери суб’єктів підприємництва. Прикладом цього може бути поточна ситуація з житлом для робітників. Якщо раніше існував інститут “безкоштовного” житла, частково за рахунок держави, а багато в чому за рахунок підприємств, то сьогодні він практично ліквідований (надання безкоштовного житла скоротилося в 6 разів), йому на зміну прийшов ринок житла. Ринковий інститут недоступний для 90 % громадян. Сьогодні на заробітну плату робітник не здатний купити собі житло. Навіть банківські іпотечні кредити не допоможуть - занадто велика різниця між реальною зарплатою і ринковою вартістю житла.

Таким чином, визначимо такі завдання: не дати зруйнувати до кінця соціальну сферу там, де вона ще є, а там, де її немає, обґрунтувати необхідність зайнятися нею і запропонувати конкретні механізми впровадження.

Проаналізуємо поточний стан у соціальній сфері підприємств України. За 14 років від розпаду СРСР у галузях легкої та текстильної промисловості втрачено більше 50 % об’єктів соціальної сфери. Підприємства металургійної та гірничодобувної промисловості втратили 44 % санаторіїв-профілакторіїв, 25 % дитячих оздоровчих таборів, 33 % палаців культури [240].

Все це відбувається на тлі вкрай низького рівня соціального самопочуття населення і соціальних настроїв. За даними соціологічних досліджень, незадоволених і таких, що не визначились, виявилось понад 80 %. Цікава і низка відповідей на запитання: чого з наведеного вам не вистачає: відповідної роботи - 46 %; необхідного одягу - 31 %; необхідної медичної допомоги - 59 %; повноцінного дозвілля - 46 %; справедливої оцінки заслуг людини перед суспільством - 50 %; екологічної безпеки - 67,7 % [90]. Як бачимо, половина опитаних незадово- лена рівнем поточних соціальних благ, що ними споживаються.

У плані одержання більш детальної інформації з розвитку соціальної сфери на підприємствах пострадянського простору, певний інтерес являє собою дослідження, проведене науковцями з Росії. Оскільки економіки наших країн мають спільні корені (радянські підприємства) і схожий шлях становлення на ринкові рейки, ми вважаємо, що можна скористатися їх результатами для характеристики загальної картини і в Україні. Отже, вченими російського Центру економічних і фінансових досліджень і розробок К. Журавською, О. Лазарєвою (Центр економічних і фінансових досліджень і розробок - ЦЕФДР) наприкінці 2003 року була зроблена спроба аналізу стану соціальної сфери підприємств в Росії.

Було проаналізовано 404 промислові підприємства з кількістю працівників понад 400 чоловік на кожному з них. Головним результатом дослідження став висновок про те, що великі промислові підприємства, як і раніше, надають широкий спектр соціальних послуг чи фінансують їх, незважаючи на те, що багато соціальних об’єктів знято з їх балансів. У 2003 році більше 90 % підприємств, як і раніше, підтримують, як мінімум, один вид послуг, хоча масштаб участі підприємств у наданні соціальних послуг значно зменшився за минуле десятиліття. Більше того, багато підприємств не мають наміру цілком відмовлятися від своїх активів і продовжують надавати пакет соціальних послуг своїм працівникам.

У середньому підприємства передали 75 % свого житла і 86 % дитячих садків. 90 % підприємств повністю або частково позбавилися від житла (з них 60 % передали житло повністю) і близько 90 % підприємств повністю або частково передали дитячі садки (з них 90 % повністю).

В окремому дослідженні на основі даних опитування, присвяченого муніципалізації соціальних активів [311], показано, що підприємства, які передали житло пізніше або продовжують його утримувати, одержують більше підтримки з Держбюджету у вигляді податкових та інших пільг, а також більше державних замовлень на продукцію.

У 1990 році більшість підприємств утримували житло, медичні установи і дитячі садки. До 2003 року велике значення мало пряме субсидування працівників і членів їх сімей для придбання соціальних послуг. Важливими формами житлової підтримки працівників стали кредити або гарантії підприємств на придбання житла.

Важливо відзначити, що значна частина користувачів соціальних послуг не є працівниками підприємства. Це може означати, що підприємство змушене надавати послуги місцевим жителям за відсутності альтернативних можливостей (наприклад, в мономістах), або підприємство надає ці послуги зовнішнім користувачам на комерційній основі. Серед підприємств, які надають послуги не тільки працівникам, середній відсоток зовнішніх користувачів становить 40 % для житла, дитячих садків і рекреаційних послуг і близько 20 % для медичних послуг.

Частіше соціальні послуги надаються крупними підприємствами. Вони також меншою мірою позбавлялися від своїх активів. Таким чином, крупні підприємства активніші в наданні соціальних послуг.

На багатьох підприємствах витрати на житло і надання житлових послуг становили найбільшу частину витрат на соціальну сферу.

Більше 40 % підприємств уклали за останні три роки інвестиції в об’єкти охорони здоров’я і лише 2 % передали ці об’єкти муніципальній владі.

Соціальні послуги відіграють важливу роль у залученні й утриманні працівників на підприємстві. Так, на думку менеджерів, на половині обстежених підприємств деякі працівники готові будуть залишити підприємство, якщо воно припинить надання соціальних послуг. Особливо це стосується підприємств, на яких витрати на соціальну сферу становлять високий відсоток від фонду оплати праці. Хоча останнім часом відбулося скорочення негрошових форм оплати праці, соціальні послуги, мабуть, як і раніше, є важливою формою матеріального заохочення на підприємствах.

Дані обстеження свідчать, що підприємства зазвичай відіграють активну роль у наданні соціальних послуг. Вони розглядають надання таких послуг, як інструмент залучення й утримання робочої сили, тобто підприємства використовують людський фактор для зміцнення своїх ринкових позицій [110].

Як бачимо, дане дослідження дає дуже багато інформації для уявлення більш-менш чіткої картини про поточний стан соціальної сфери на підприємствах колишнього СРСР, а також формування пропозицій щодо удосконалення й оптимізації використання соціальної сфери на підприємствах.

З метою максимального наближення до економічної ситуації в Україні й особливостей соціальної сфери на підприємствах нашої країни проаналізуємо наявний досвід у цій сфері в наших суб’єктів підприємництва. Характерно, що соціальну сферу утримують не тільки великі підприємства, але й суб’єкти середнього і навіть малого бізнесу. При цьому після 15 років від розпаду Радянського Союзу та його економічної системи це явище навряд чи можна назвати відгомоном минулого. Це результат уже ринкового ведення господарства - економічний розрахунок, необхідна складова, що забезпечує успіх у сучасному світі.

Розглянемо це на прикладах підприємств України, на яких збереглася і розвивається соціальна сфера. Найбільш повно і різноманітно вона представлена флагманами української промисловості: ВАТ “Ново- краматорський машинобудівний завод”, ВАТ “Маріупольський металургійний комбінат ім. Ілліча”, Одеський припортовий завод, ВАТ “Нікопольський завод феросплавів”, ВАТ “Ватра”, ВАТ “Сумихімпром”.

Усі керівники та власники аналізованих нами суб’єктів підприємництва як один заявляли про необхідність соціальної сфери на під - приємстві, про підвищення ефективності роботи після її впровадження. Наведемо деякі з їх висловлень.

Генеральний директор ВАТ “Новокраматорський машинобудівний завод” В. Панків говорить: “Соціальна сфера підприємства - це не ознака соціалізму, а мінімум, необхідний для того, щоб працівники заводу почували себе комфортно... Якщо людина відчуває турботу про себе, у неї піднімається настрій, зростає ефективність праці... Зменшується відтік кадрів, поліпшується добір професіоналів, у цілому фірма піднімається в технічному, корпоративному, якісному рівнях” [158].

Директор із питань соціального розвитку ВАТ “Сумихімпром” В.І. Лаврик зауважує: “У колективі ВАТ “Сумихімпром” соціальні проблеми прийнято вирішувати настільки ж відповідально, як і виробничі. На підприємстві добре розуміють, що успіх будь-якої справи вирішують люди, і працездатність колективу є не меншою турботою адміністрації, ніж виробничі досягнення” [205].

Приведемо кілька фактів із соціальної сфери перерахованих нами вище суб’єктів підприємництва.

ВАТ “Новокраматорський машинобудівний завод” на соціальні потреби трудового колективу спрямовує до 35 % від чистого прибутку. За рахунок прибутку підприємство утримує житлове господарство

Фінансові важелі та методи, що є в розпорядженні суб’єкта підприємництва

(близько 450 тис. м ), 23 дитсадки, Палац культури, бази відпочинку, дитячий оздоровчий центр, профілакторій, турбазу та ін. [296].

ВАТ “Маріупольський металургійний комбінат імені Ілліча”. За п’ять років на соціальні потреби підприємство виділило понад 1,2 мільярдів гривень власних коштів. Це і утримання дитсадків та об’єктів соцкультпобуту, соціальний захист і оздоровлення працівників і членів їх родин, благоустрій міста, доплати пенсіонерам. Комбінат побудував і передав на умовах безпроцентного довгострокового кредиту своїм працівникам сім житлових будинків на 526 квартир. Майже дві тисячі “іллічівців” сіли за кермо власних автомобілів, придбаних за підтримки підприємства [158].

Одеський припортовий завод надає своїм працівникам безкоштовне медичне забезпечення протягом всього життя, навіть для пенсіонерів керівники заводу створили спеціальні лікарні [148].

ВАТ “Нікопольський завод феросплавів” виділяє безпроцентні позички своїм працівникам у розмірі 5 тис. гривень на соціальні потреби. Працівники заводу і пенсіонери купують путівки в санаторно- курортні комплекси НЗФ усього за 10 % їх вартості. При виході на пенсію працівникам виплачується одноразова допомога, розмір якої залежить від стажу. Завод компенсує вартість добровільного медичного страхування працівників, тобто оплачує близько 70 % суми [211].

Соціальна сфера підприємства ВАТ “Ватра” представлена Будинком культури, спортивною базою і медичною частиною. Те, що інші давно розпродали, тут функціонує, служить людям [158].

У ВАТ “Сумихімпром” до послуг співробітників підприємства медико-санітарна частина на 600 відвідувачів, оснащена сучасним обладнанням, де кваліфіковану медичну допомогу готові надати пацієнтам 23 лікарі різних спеціальностей. Гордістю ВАТ “Сумихімпром” є санаторій-профілакторій “Олдиш”, що приймає за зміну до 100 відпочиваючих. Дитячий оздоровчий табір “Зоряний”, який може приймати до 350 дітей одночасно, й зараз по праву вважається найкращим на Сумщині. З 1957 р. й дотепер працює Будинок культури “Хімік” [205].

Поворотним моментом у розвитку соціальної сфери підприємств в Україні можна назвати як приклад приватизації іноземним інвестором ВАТ “Криворізький гірничо-металургійний комбінат “Криворіжс- таль”. Однією з ключових умов при проведенні конкурсу з продажу пакета його акцій був блок питань щодо утримання, фінансування і розвитку соціальної сфери:

• утримання соціальної сфери товариства (оздоровчі комплекси, са- наторій-профілакторій, Палац культури, приміські оздоровчі бази, гуртожитки) з обсягами її фінансування не нижче ніж рівень, досягнутий на дату підписання договору купівлі-продажу;

витрати товариства на поліпшення соціально-побутових умов працюючих на рівні не менш як 0,5 % від суми реалізованої продукції товариства на рік;

продовження будівництва житлових будинків і безоплатної передачі житла працівникам товариства, що перебувають на квартирному обліку;

інші питання з розвитку соціальної сфери підприємства [235].

Як показує досвід успішних українських суб’єктів підприємництва, одним із компонентів ефективної діяльності там вважають методи заохочення трудового колективу шляхом надання соціальних послуг, чим підвищують роль і значення людського фактора. Об’єкти соціальної сфери і форми соціальної підтримки та розвитку на суб’єктах підприємництва дуже різноманітні і відрізняються як масштабами діяльності, так і обсягами фінансової підтримки. Ця розмаїтість створює передумови для впровадження соціальної сфери не лише на великих, але й середніх і навіть малих суб’єктах підприємництва. Хоча, звичайно, найбільш актуальною дана проблема є для перших двох груп.

Крім очевидних переваг від розвитку соціальної сфери суб’єктів підприємництва, які ми уже відзначили, можна виділити ще ряд позитивних факторів.

Одним із позитивних моментів впровадження соціальної сфери суб’єктами підприємництва є такий. Витрати на соціальну сферу формують свого роду резервний фонд, яким так зневажають підприємства в Україні. У випадку, якщо виникають проблеми, а саме: локальна криза неплатежів, немає грошей на погашення боргів, суб’єкт підприємництва може знизити витрати на соціальну сферу, у результаті відносно безболісно для поточної фінансово-економічної діяльності вивільняються кошти.

Займаючись соціальною сферою, підприємства фактично виконують цілий ряд важливих функцій держави, знижуючи навантаження на бюджет. На наш погляд, цілком логічним виглядав би зворотний зв’язок з боку держави. Стосовно форм такого зв’язку, то це можуть бути:

зниження оподатковування суб’єктів підприємництва, що утримують об’єкти соціальної сфери;

для великих підприємств можна було б розраховувати на субсидування з боку держави, оскільки вони частково виконують його функції. Скажімо, у радянські часи таке субсидіювання було;

пільги з боку держави;

політика Національного банку щодо стимулювання пільгового кредитування банками будівництва і утримання об’єктів соціальної сфери.

Крім того, існує таке поняття, як соціальна відповідальність бізнесу. У квітні 2006 року відбулося перше робоче засідання “Форуму соціально відповідального бізнесу”, що взявся за досить складне завдання - розробити критерії оцінки соціальної відповідальності бізнесу перед споживачами, співробітниками, суспільством у цілому.

Так, начальник відділу зі зв’язків із громадськістю та внутрішніми комунікаціями компанії “Київстар” Р. Скиб вважає, що “сьогодні суспільство сприймає соціальну відповідальність бізнесу як невід’ємну складову репутації тієї чи іншої компанії. Водночас відповідальний підхід стосовно суспільства в цілому стає дуже значущим компонентом ефективності бізнесу. Адже він існує не у вакуумі і є частиною суспільства, а тому повинен відігравати важливу роль у його розвитку. З іншого боку, соціально відповідальний бізнес є системною цінністю і для самого суспільства” [128].

Виходячи з усього сказаного вище, можемо сформулювати перелік вигід для суб’єктів підприємництва від розвитку об’єктів соціальної сфери:

підвищення ролі людського фактора і ефективності роботи персоналу та суб’єкта підприємництва в цілому за рахунок зменшення плинності кадрів, поліпшення добору професіоналів, вироблення в працівників почуття відповідальності за долю організації;

можливість додаткового заробітку від використання об’єктів соціальної сфери не працівниками суб’єкта підприємництва;

оптимізація оподатковування;

можливість одержання пільг, субсидій і ряду інших преференцій з боку держави за те, що суб’єкт підприємництва бере на себе виконання частини державних функції;

соціальна сфера може бути свого роду резервним фондом суб’єкта підприємництва;

поліпшується імідж суб’єкта підприємництва в очах суспільства.

Як бачимо, позитивних моментів від використання і впровадження соціальної сфери на суб’єктах підприємництва досить багато. А втім, є ряд факторів, що заважають її розвитку на суб’єктах підприємництва України.

Однією з головних причин того, що соціальній сфері, сформованій на радянських підприємствах, дуже проблематично існувати в ринкових умовах є те, що вона з погляду ринкової економіки нераціональна. Послугами соціальної сфери підприємства, крім його працівників, користувалися (безкоштовно) ще багато інших. Існуюча “зрівнялівка” в соціальній сфері багато в чому знижувала її потенційний стимулюючий ефект. Одним і тим же пакетом соцпослуг користувалися, наприклад, сторож і майстер, у той час як їх внесок у кінцевий результат діяльності підприємства був різний. У результаті у майстра не було випереджального стимулу до роботи, він не відчував своєї важливості для підприємства. Як наслідок, ефект соціальної сфери може частково нівелюватися.

На наш погляд, раціоналізація соціальної сфери підприємств може багато в чому оптимізувати витрати на її утримання і підвищити ефект від її використання суб’єктами підприємництва. Досвід західних компаній показує, що принципово така можливість існує. Тому доцільно запропонувати ряд рекомендацій з удосконалення підходів щодо організації соціальної сфери на суб’єктах підприємництва в ринкових умовах, що дозволить підвищити роль людського фактора в діяльності фірми.

У першу чергу необхідно позбутися підходів минулої економічної системи, зокрема, послугами соціальної сфери підприємства “безкоштовно” повинні користуватися тільки його працівники та члени їх родин, при цьому необхідно диференціювати обсяги отриманих благ залежно від внеску підрозділів і працівників для покращення результатів діяльності суб’єкта підприємництва.

Оскільки фінансування соціальної сфери суб’єктів підприємництва здійснюється за рахунок прибутку, користуватися соціальними благами насамперед повинні ті підрозділи та працівники, що внесли найбільший вклад у збільшення його обсягів. Отже, загальний фонд на соціальні потреби має розподілятися відповідно до досягнутих результатів окремих підрозділів.

Диференціація розміру заохочення залежно від досягнутих результатів роботи, якщо вона наочна і заздалегідь відома колективу, сприяє справедливій винагороді за реальним внеском. При такій системі виникає зацікавленість колективів у підвищенні ефективності використання виробничих можливостей і поліпшенні якості продукції, у виявленні резервів удосконалення виробництва, забезпечується краще поєднання інтересів окремого працівника, колективу і організації в цілому. Одержання додаткових заохочень вимагає від працівників цілеспрямованих зусиль з підвищення ефективності роботи устаткування, скорочення витрат робочого часу на виконання робіт, забезпечення зростання продуктивності праці та якості продукції [191, с. 60].

Для того, щоб максимально комплексно підійти до цього питання, ми пропонуємо створити систему оцінки особистого внеску працівника в діяльність суб’єктів підприємництва.

Виділимо ключові принципи, на яких вона повинна базуватися:

принцип справедливості, суть якого полягає в тому, що кожен працівник має відчувати значущість свого особистого внеску в діяльність суб’єкта підприємництва й одержувати за це відповідну винагороду, при цьому соціальні блага повинні розподілятися винятково за результатами роботи кожного окремо взятого працівника, а не за ступенем близькості до керівництва чи наявності родинних зв’язків з ним;

принцип об’єктивності. Оцінка особистого внеску повинна здійснюватись гранично неупереджено на підставі заздалегідь відомих критеріїв і реальних, документально підтверджених даних;

принцип відкритості. Організація має розробити нормативне Положення про оцінку особистого внеску працівників, з яким слід ознайомити всіх співробітників суб’єкта підприємництва, незалежно від посади і місця роботи. Тільки так, на нашу думку, можна максимально наблизитися до реалізації принципу справедливості.

Ми пропонуємо такий набір критеріїв, які впливають на підсумкову оцінку внеску працівника:

Виконання нормативів. Необхідно розробити і впровадити на суб’єкті підприємництва систему нормативів, які б оцінювали результати праці підрозділу чи працівника.

Пропозиції працівником різного роду новацій у діяльність суб’єкта підприємництва.

Відсутність негативних моментів у роботі за період (прогули, запізнення, брак продукції, псування майна та ін.).

Професійний рівень працівника та володіння суміжними професіями.

Участь у житті суб’єкта підприємництва.

Складність виконуваних робіт та умов праці.

Виконання особливо відповідальних робіт.

Дефіцитність професії.

Економія матеріальних, паливно-енергетичних та інших ресурсів суб’єкта підприємництва.

Інші критерії.

У плані практичної реалізації даних критеріїв ми пропонуємо введення технології “динамічної черги”, що має на увазі перерозподіл початкових квот на блага соціальної сфери підрозділів, а також первинності доступу до них. Таким чином, підрозділи, що працювали гірше за інших, одержать менше соціальних благ і в останню чергу, фактично за залишковим принципом.

До того ж загальна величина соціальних благ залежить від підсумкових результатів роботи, тобто при більш ефективній роботі суб’єкт підприємництва більше заробляє, відповідно, збільшується обсяг чистого прибутку і відрахування на соціальну сферу, а отже, зростають квоти на підрозділи, все більше працівників можуть скористатися соціальними благами.

Для того, щоб максимально згуртувати колектив окремих підрозділів, ми пропонуємо оцінювати результати роботи структурної одиниці, а потім вже особисто кожного в складі підрозділу. Таким чином, буде стимулюватись командна робота, оскільки загальний результат буде мати першорядне значення. У результаті зросте підсумковий показник роботи підрозділу.

Щодо конкретних показників оцінки ефективності діяльності підрозділу і працівника, то їх існує безліч. Детальний аналіз їх - тема окремого дослідження. Наше завдання - намітити загальні підходи щодо побудови системи оцінки особистого внеску на суб’єкті підприємництва і наступного розподілу соціальних благ. Тому відзначимо: на сьогоднішній день більшість суб’єктів підприємництва основний акцент при оцінці ефективності роблять на кількісні показники. Ми ж пропонуємо змістити його на користь якісних, таких як продуктивність праці, ступінь економії ресурсів, рівень завантаження устаткування, освоєння проектних потужностей, показники техніко-організаційного рівня виробництва та ін. Для кожного з цих показників слід установити свій норматив, досягнення якого є позитивним сигналом з погляду роботи підрозділу чи працівника.

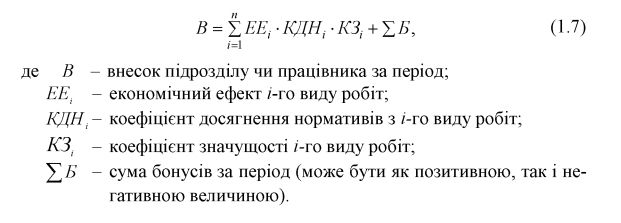

Ми пропонуємо використовувати інтегральний показник оцінки внеску (В), для розрахунку якого пропонується використовувати показник економічного ефекту (ЕЕ).

Економічний ефект слід розраховувати в грошових одиницях за кожним працівником шляхом множення фактично відпрацьованого робітником часу на його годинну ставку заробітної плати. У такий спосіб буде реалізовуватися принцип справедливості й об’єктивності оцінки і ліквідована “зрівнялівка”, оскільки економічний ефект від 40 відпрацьованих годин майстра і сторожа в очах підприємства не буде поняттям тотожним.

ЕЕ необхідно корегувати на коефіцієнт досягнення нормативів (КДН). КДН визначається співвідношенням фактично досягнутого результату до нормативного значення даного показника. Нормативне значення показника визначається як максимально можливий обсяг робіт у даних умовах. Таким чином, досягнення нормативу буде збільшувати економічний ефект і підсумковий показник внеску (В).

Ще один аспект, який необхідно враховувати при розрахунку ЕЕ, це ступінь важливості, терміновості тих чи інших робіт. Для таких випадків ЕЕ варто корегувати на коефіцієнт значущості робіт (КЗ).

Особистий внесок також має враховувати і ряд факторів, що досить складно визначити за допомогою показника економічного ефекту. Наприклад, завдяки особистим зусиллям працівника був укладений важливий контракт. Втім, за допомогою ЕЕ ми зможемо відобразити лише фактичну кількість витрачених годин, а не реальну користь для суб’єкта підприємництва А якщо він робив це у позаро- бочий час, то формально ЕЕ і зовсім залишиться незмінним. Проте користь для організації була відчутною. Для такого роду випадків потрібно використовувати систему бонусів для нагородження працівників додатковим ЕЕ за внесок у розвиток суб’єкта підприємництва. Бонуси також можуть нараховуватися за якість виконаних робіт, стаж роботи в організації, володіння суміжними професіями, наставництво тощо. У випадку ж, якщо працівник, навпаки, провинився чи виконав роботу неякісно, бонуси можуть приймати негативну величину і діяти як елемент покарання.

Отже, можна виділити таку формулу для розрахунку внеску чи підрозділу працівника.

Покажемо на конкретному прикладі оцінку особистого внеску робітника в роботу суб’єкта підприємництва. За певний період часу слюсарем в цеху було відпрацьовано 130 годин. Ставка його заробітної плати становить 10 грн. за годину. Ним було вироблено продукції на 10 тис. грн. при нормативі в 12 тис. грн. При цьому дана продукція була використана для виконання термінового замовлення. Отже, коефіцієнт значущості робіт становив 1,1. Оскільки роботу було виконано вчасно і якісно, слюсар отримав бонус у розмірі 20 % від економічного ефекту.

Таким чином, внесок слюсаря можна розрахувати таким чином:

Отже, особистий вклад робітника в роботу суб’єкта підприємництва за період становив 1 430 грн.

Аналогічно можна розрахувати вплив інших працівників, а на їх базі можна визначити внесок підрозділу.

Відповідно, базуючись на конкретних цифрах за розміром внеску, суб’єкт підприємництва має можливість оцінити реальний вклад робітника чи підрозділу та порівняти його з іншими працівниками чи підрозділами і таким чином розподіляти соціальні блага лише за об’єктивними показниками.

Механізм дії системи оцінки внеску можна розподілити на такі складові:

встановлення нормативних значень ключових показників і контрольних завдань за обсягами економічного ефекту залежно від ступеня досягнення нормативів;

розподіл завдань плану між структурними підрозділами;

чітке встановлення виконавців і співвиконавців;

організація контролю й обліку виконання заходів за строками і розрахунком фактично отриманого обсягу економічного ефекту;

оцінка додаткового економічного ефекту, бонусів;

розрахунок величини особистого внеску конкретного працівника і середніх показників за структурними підрозділами;

розподіл соціальних благ залежно від середніх показників між структурними підрозділами і величини особистого внеску конкретного працівника [192, с. 118].

Таким чином, впровадження і використання фінансово-економічних заходів щодо посилення ролі людського фактора на суб’єктах підприємництва може підвищити ефективність роботи персоналу і організації в цілому, зросте відповідальність працівників за долю підприємства, що в кінцевому підсумку допоможе створити необхідні передумови для ефективної роботи системи фінансової безпеки. Головною проблемою розвитку соціальної сфери на суб’єктах підприємництва в Україні сьогодні є недостатня її раціоналізація. З метою подолання цієї проблеми в роботі була запропонована методика оцінки індивідуального внеску працівника чи підрозділу в загальний результат роботи підприємства.