Методичні основи використання фінансових методів і важелів у системі фінансової безпеки банків

Запропонована система фінансової безпеки містить підсистему фінансових методів і важелів. Вона формує ядро системи фінансової безпеки банку. Використовуючи пропоновані нами методи і важелі, банківська установа зможе попереджати появу кризових ситуацій на початкових стадіях і визначати причини їх виникнення, що створює передумови для її ефективної діяльності.

Завданнями підсистеми фінансових важелів і методів у системі фінансової безпеки є:

вибір оптимальних антикризових стратегій та інструментарію;

нейтралізація кризових явищ;

усунення причин і наслідків кризи;

забезпечення ефективної діяльності банку.

Насамперед необхідно визначити сутність використовуваних нами фінансових категорій. Отже, уточнимо, що саме ми відноситимемо

до методів і важелів. Відповідно до загальноприйнятого підходу основними елементами будь-якого фінансового механізму є:

фінансові методи;

фінансові важелі;

правове забезпечення;

нормативне забезпечення;

інформаційне забезпечення [91].

При цьому під фінансовими методами розуміють різні способи дії фінансових відношень на господарський процес. До них відносять: фінансове планування, фінансове прогнозування, фінансовий аналіз, інвестування, оподаткування, матеріальне стимулювання і відповідальність, страхування, заставні операції, трансфертні операції, трастові операції, оренду, лізинг, факторинг, відносини з акціонерами, іншими господарськими суб’єктами, органами державного управління. Дія методів виявляється у формуванні та використанні грошових фондів.

Фінансові важелі є прийомами дії фінансового методу. Це можуть бути прибуток, дохід, амортизаційні відрахування, фінансові санкції, ціна, орендна плата, дивіденди, процентні ставки, дисконт, цільові фонди, пайові внески, інвестиції, котирування валютних курсів, форми розрахунків, види кредитів, франшиза і тому подібне.

Таким чином, дія фінансових методів відбувається через застосування фінансових важелів. Проте приведені вище визначення даних фінансових категорій володіють тим недоліком, що вони дуже універсальні і тому підходять для будь-якого господарюючого суб’єкта. Але банк є особливим специфічним видом підприємства, предметом діяльності якого є гроші. При цьому велику частину коштів, що знаходяться у розпорядженні будь-якого банку, становлять його зобов’язання перед вкладниками і кредиторами. Відповідно, фінанси банків мають свої особливості. Тому стосовно процесу управління фінансами в банках правильніше використовувати даний підхід.

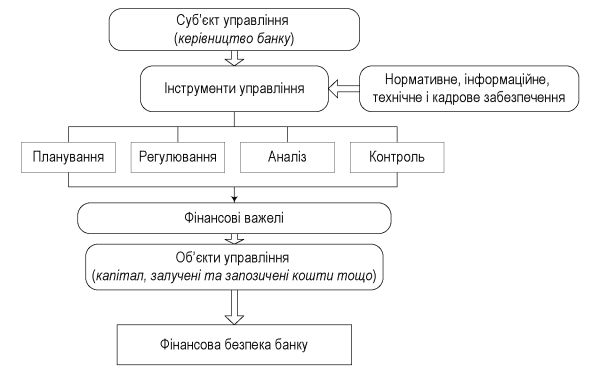

Управління фінансами банку, як система економічного управління, містить:

керовану систему (об’єкт управління: капітал, позикові і залучені кошти, активи, фінансовий інструментарій, ліквідність, банківські операції, фінансові результати);

управляючу систему (суб’єкт управління: керівництво банку);

функціональну підсистему (інструменти управління: планування, регулювання, аналіз, контроль);

підсистему забезпечення (блок забезпечення процесу управління фінансами: нормативне, інформаційне, технологічне і кадрове забезпечення).

Враховуючи це, як фінансові методи ми розглядатимемо інструменти фінансового менеджменту банку (планування, регулювання, аналіз, контроль), які впливають на господарський процес за допомогою певних важелів.

До основних важелів, за допомогою яких банк може здійснювати управління фінансовою безпекою, можна віднести: капітал, залучені і позикові ресурси, валютну позицію, активи, ліквідність і платоспроможність, банківські продукти і операції, фінансові результати (прибуток, доходи), заробітну плату, податки та ін.

Комбінація даних методів і важелів становить підсистему фінансових методів і важелів забезпечення фінансової безпеки. Схематично дана підсистема подана на рис. 2.8.

Рис.

2.8. Підсистема фінансових методів і важелів управління фінансовою безпекоюОскільки банківська система України володіє цілим рядом особливостей, які мають бути враховані в процесі управління фінансовою безпекою, необхідно сформувати перелік тих фінансових важелів і методів, використання яких є найбільш доцільним для вітчизняних банків. Даний перелік має базуватись на аналізі сучасного стану банківської системи України в контексті її безпеки, а також на дослідженнях вітчизняних і зарубіжних дослідників у сфері фінансового менеджменту і фінансової безпеки.

Аналіз найбільш істотних загроз фінансовій безпеці банків, а також засобів їх усунення дозволив розробити перелік типових загроз і методів їх усунення (табл. 2.17). Безпосереднє ж виявлення проблемних ділянок може здійснюватись, зокрема, і за допомогою розробленої методики оцінки рівня фінансової безпеки.

Таблиця 2.17

Типові загрози фінансовій безпеці банків

| Проблема | Засіб усунення (теорія) | Практика вітчизняних банків |

| 1. КРЕДИТУВАННЯ | ||

| Зростання проблемної заборгованості в цілому. Зростання проблемної заборгованості за окремими групами позичальників | перегляд кредитної політики; формування резервів під кредитні операції; диверсифікація кредитного портфеля; врахування в методиках оцінки кредитоспроможності галузевих особливостей позичальників; участь у роботі кредитних бюро (кредитування фізичних осіб); політика “обмеженого” зростання; контроль за позичальниками та їх фінансовим станом | резерви формуються в повних обсягах; орієнтація переважно на швидке нарощування кредитних портфелів; надмірно ліберальні процедури кредитування фізичних осіб; розвиток кредитних бюро знаходиться на початковій стадії; слабкий, часто формальний, контроль використання кредитних коштів і стану заставного майна |

| 2. ОПЕРАЦІЇ З Ц!ННИМИ ПАПЕРАМИ | ||

| 2.1. Падіння ринкового курсу цінних паперів, що знаходяться у власності банку | встановлення лімітів на операції з цінними паперами; диверсифікація торговельного та інвестиційного портфелів; консервативна політика в сфері операцій з цінними паперами; створення резервів; проведення операцій тільки з висококласними паперами | обмежена активність банків на ринку цінних паперів, що пов’язана із загальною розвиненістю фондового ринку України; нормативи, встановлені НБУ, дотримуються |

| 3. ЗЛОЧИНН! ДІЇ | ||

| 3.1. Протиправні дії з боку третіх осіб (напади на касу, відділення, злам інформаційних систем) | фізична охорона приміщень і вантажів, що інкасуються; використання спеціальних приміщень; побудова захищених комп’ютерних мереж | рекомендації дотримуються в повному обсязі |

| Проблема | Засіб усунення (теорія) | Практика вітчизняних банків | ||

| 3.2. Злочинні дії співробітників | фінансовий контроль; справедлива оплата праці; ефективна робота служби внутрішньої безпеки | середня заробітна плата в банківському секторі є однією з найвищих по галузях економіки; у кожному банку є служби безпеки і внутрішнього аудиту | ||

| 4. ЛІКВІДНІСТЬ | ||||

| 4.1. Нездатність банку виконати свої поточні зобов’язання | прогнозування; достатній обсяг високоліквідних активів; збалансованість активів і пасивів; формування вторинних резервів (за рахунок низькодохідних, але високонадійних інструментів); використання керованих пасивів | банки дотримуються нормативів ліквідності; здійснюється прогнозування обсягів вимог клієнтів; використання вторинних резервів проблематичне; ринок керованих пасивів в основному представлений міжбанківськими позиками | ||

| 5. ЕФЕКТИВНІСТЬ | ||||

| 5.1. Низька рентабельність банків 3 і 4 груп | перегляд кредитної політики; розширення масштабів діяльності (відкриття філій і відділень); пошук і заняття власної ринкової ніші; залучення нових клієнтів; підвищення якості менеджменту | у малих банків (4 група) відсутня диверсифікація операцій. Вони орієнтовані на обслуговування одного або декількох крупних клієнтів; низька якість управління; сильна залежність від крупних акціонерів | ||

| 6. МЕНЕДЖМЕНТ | ||||

| Низька якість менеджменту. Низький рівень банківського сервісу | регламентація органом нагляду вимог до керівництва банків; прийом на роботу висококваліфікованих співробітників; реінжиніринг бізнес-процесів; перегляд організаційної структури; розробка та чітке виконання внутрішніх положень, що регламентують роботу підрозділів | спостерігається дефіцит висококваліфікованих кадрів; банки працюють в умовах низької конкуренції; орієнтація на досягнення кількісних показників зростання; низька корпоративна культура | ||

| Проблема | Засіб усунення (теорія) | Практика вітчизняних банків | ||

| 7. ВАЛЮТНІ РИЗИКИ | ||||

| Можливість непрогнозованої зміни валютного курсу, що обумовлена політичною нестабільністю. Значні запозичення на міжнародних фінансових ринках. Світові фінансові кризи | управління валютною позицією, включаючи: встановлення лімітів на обсяг балансових і позабалансових операцій; обмеження спекулятивних операцій з валютними коштами; вирівнювання структури активів і пасивів в іноземній валюті; зміна термінів валютних платежів; хеджування та ін. | відсутні інструменти для хеджування ризиків; валютні ризики обмежуються нормативами НБУ, які вітчизняними банками виконуються повною мірою | ||

| 8. МІЖБАНКІВСЬКЕ КРЕДИТУВАННЯ | ||||

| Ризик зміни вартості кредиту. Наявність залежності між умовами кредитування і репутацією банку. Висока волатильність ринку | підтримка необхідного іміджу банку на ринку (точне і повне виконання всіх міжбанківських угод); аналіз і врахування кон’юнктури ринку з метою вибору оптимального моменту для залучення міжбанківських кредитів; використання математичних моделей для порівняння динаміки витрат на обслуговування кредитів і доходів від розміщення отриманих коштів | ринок міжбанківських кредитів найчастіше використовується для покриття потреби в ліквідних коштах; кошти надаються переважно на короткостроковій основі; теоретичні рекомендації дотримуються | ||

Необхідно підкреслити, що управління капіталом є одним з основних фінансових методів забезпечення фінансової безпеки банку, а також усунення і подолання банківських криз. За інших рівних умов чим вище рівень капіталізації банку, тим вище його здатність протистояти внутрішнім і зовнішнім загрозам фінансовій безпеці. Одним з важелів, що дозволяє підвищити рівень фінансової безпеки в кризових ситуаціях, є збільшення статутного капіталу банку.

Перейдемо до безпосереднього аналізу таблиці 2.17. У частині управління кредитним портфелем можна виділити три основні рекомендації для вітчизняних банків:

Застосування політики обмеженого зростання. Дуже швидкий розвиток банку створює серйозні передумови для порушення стабільності його роботи. Неможливо зберігати високу якість кредитних портфелів при існуючих вибухових темпах зростання вітчизняної банківської системи.

Участь у роботі кредитних бюро. Банки все частіше стикаються з тим, що позичальники вводять їх в оману, надаючи недостовірну інформацію (зокрема про наявність або відсутність кредитів в інших банках). Кредитні бюро, у свою чергу, дозволяють ефективно виявляти неблагонадійних позичальників.

Постійне вдосконалення кредитних методик. Необхідно від- стежувати проблемні кредити та виявляти загальні причини їх виникнення. У разі виявлення таких необхідно модифікувати використовувані методики кредитування.

Ще однією загрозою для фінансової безпеки банків є падіння ринкових курсів цінних паперів, що знаходяться в портфелі банку. До основних способів боротьби з даним видом ризиків можна віднести такі:

Лімітація обсягів операцій з цінними паперами (абсолютна сума або відсоток від активів). Визначаючи даний ліміт, банк обмежує свої можливі втрати.

Диверсифікація вкладень у цінні папери. Не можна допускати концентрації в торговому і інвестиційному портфелях банку цінних паперів, випущених одним суб’єктом підприємницької діяльності, або паперів, емітованих підприємствами однієї галузі. Так створюється дворівнева система лімітів. По-перше, визначається загальна, максимально можлива величина вкладень у цінні папери, і, по-друге, виставляються ліміти на структуру самого портфеля.

Зважена політика проведення торгових операцій. Банки, що проводять агресивну кредитну і торгову політику, мають нижчий рівень фінансової безпеки. Отже, для банківської установи оптимальним є варіант використання консервативної стратегії роботи на фондовому ринку.

Створення резервів під торгові операції, що проводяться. Резерви дозволяють банку покривати можливі втрати від непередбачених курсових змін ринкової вартості цінних паперів.

Як показав проведений у попередніх підрозділах аналіз, загрозу протиправних дій з боку службовців банків можна оцінити як достатньо високу і здатну призвести до серйозного погіршення рівня фінансової безпеки. Для профілактики та мінімізації даної внутрішньої загрози слід використовувати:

Фінансовий контроль. Особливий наголос має бути зроблений на використанні основного методу фінансового контролю - ревізії, а також побудові ефективної системи внутрішнього аудиту.

Заробітну плату. Працівники йдуть на злочини в двох випадках. По-перше, коли вони відчувають безкарність своїх дій. По-друге, коли не бачать адекватної винагороди за свої зусилля. Тому банку слід керуватись принципами справедливої оплати в процесі визначення заробітної плати своїм працівникам.

Ще однією істотною загрозою є зниження рівня ліквідності банків. У фінансовій діяльності банківських установ цілком вірогідна ситуація, коли вимоги вкладників банку перевищать суму його висо- коліквідних активів і вторинних резервів. У подібній ситуації різко знижується рівень фінансової безпеки. Комерційний банк буде змушений продавати менш ліквідні активи (наприклад довгострокові цінні папери, формувати пакети кредитів і реалізовувати їх на вторинному ринку). Дострокова ж реалізація активів призводить до втрат, оскільки банку доведеться реалізовувати їх з дисконтом. Безумовно, існують й інші методи вирішення даної проблеми. Банк може звернутись до “керованих пасивів”, таких як міжбанківські позики, випуск депозитних сертифікатів тощо. Якщо ж виникає системна банківська криза, доступ до ринку керованих пасивів може виявитися закритим. У такій ситуації залишається тільки один вихід - реалізація активів із втратою частини їх вартості.

Щоб не допустити подібного розвитку подій, банкам слід використовувати й постійно удосконалювати в процесі своєї роботи математичні методики прогнозування динаміки вимог клієнтів. Безумовно, необхідною умовою збереження фінансової безпеки є виконання нормативів ліквідності, встановлених Національним банком.

Суттєвою загрозою є низька ефективність роботи банків третьої і четвертої груп. Наприклад, величина прибутку окремих малих банків становить близько 50 000 гривень, що, безумовно, свідчить про роботу на межі самоокупності. Даний факт у поєднанні з орієнтацією цих банків на роботу з декількома крупними клієнтами створює реальну загрозу їх фінансовій безпеці.

Якість менеджменту вітчизняних банків є об’єктом постійної критики з боку вчених, що займаються дослідженнями в сфері банківського менеджменту. Певні поліпшення в даній сфері спостерігаються, але кардинальних змін можна чекати тільки після посилення конкуренції на банківському ринку. На даному ж етапі розвитку можна порекомендувати банкам таке: приймати внутрішні програми підвищення кваліфікації кадрів, відправляти працівників на стажування в зарубіжні банки, використовувати матеріальні заохочення (надбавки до заробітної плати) для стимулювання працівників до підвищення власного професійного рівня.

Банки є одним з головних гравців валютного ринку, на якому їх діяльність полягає в управлінні пасивами та активами в іноземній валюті. Валютний ризик виникає у зв’язку зі змінами валютних курсів і пояснюється тим, що, по-перше, банки використовують різні валюти при проведенні операцій, і, по-друге, зобов’язання і вимоги, виражені в іноземній валюті, можуть не збігатися за термінами і сумами.

За останні декілька років активність українських банків на міжнародному фінансовому ринку суттєво збільшилась. Банки відчували потребу в дешевих фінансових ресурсах і розміщували власні боргові зобов’язання на іноземних ринках. Залучені кошти потім конвертувались в гривню і спрямовувались на кредитування фізичних і юридичних осіб. Певною мірою валютні ризики стали менш актуальними після кризи іпотечного кредитування у світі, оскільки вітчизняні банки виявились фактично відрізаними від даного джерела. Проте після подолання світовою фінансовою системою даної кризи слід чекати подальшого нарощування банками України своїх боргових зобов’язань перед зарубіжними кредиторами. З урахуванням того, що наші банки не мають великого досвіду роботи на міжнародних ринках, їм слід приділяти більше уваги хеджуванню валютних ризиків. Інакше їх активність на даних ринках призведе до зниження рівня фінансової безпеки.

Міжбанківське кредитування в Україні, на нашу думку, має в основному спекулятивний характер. Банки використовують міжбанків- ські кредити як джерело коштів для покриття поточної потреби в ліквідних активах.

Важливим моментом, що гарантує ефективну роботу підсистеми фінансових методів і важелів, є те, що заходи щодо забезпечення фінансової безпеки не повинні зводитися до разових, які спрямовані на підвищення продуктивності праці банківських працівників, скорочення операційних і неопераційних витрат, підвищення якості обслуговування клієнтів, поліпшення ризик-менеджменту та інших подібних дій. Ці завдання потрібно вирішувати незалежно від стану, в якому знаходиться банк. Криза ж вимагає від менеджерів, як правило, нестандартних рішень, часом навіть неприйнятних для нормального стану. Наприклад, може виявитись потрібним масове звільнення співробітників банку або закриття окремих філій. Вибір того або іншого варіанта рішення в цілому визначається причинами, які призвели до виникнення кризової ситуації. Особливістю будь-яких антикризових заходів є підвищений ризик проведення подібних операцій. З цього виходить, що антикризо- ва робота повинна проводитися систематично і бути спрямована насамперед на виявлення криз на початкових стадіях.

Таким чином, підсистема фінансових важелів і методів надає банку необхідний інструментарій для недопущення розвитку кризових ситуацій, а також забезпечення ефективної його діяльності. Використання запропонованих інструментів дозволить усувати можливі проблеми в діяльності банку та забезпечувати необхідний рівень його фінансової безпеки.