2.2.4. Контроль та оцінка в системі фінансової безпеки банків

Заключною підсистемою, яка необхідна для ефективної діяльності системи фінансової безпеки банку, є підсистема контролю та оцінки результатів. Саме контроль є тією ланкою, яка пов’язує між собою всі підсистеми фінансової безпеки.

Контроль визначають як процес забезпечення досягнення організацією своїх цілей, за допомогою якого керівники забезпечують відповідність фактичних дій і запланованих. Контроль розглядається як одна з обов’язкових функцій будь-якого управлінського впливу, і він є його логічним завершенням. Основною метою системи контролю будь-якого процесу є своєчасне виявлення відхилень від нормального (запланованого) ходу проведення і здійснення адекватних управлінських заходів щодо покращення становища для забезпечення виконання розроблених планів, досягнення встановлених цілей діяльності [165].

У свою чергу, під оцінкою мається на увазі співвідношення об’єкта з прийнятим критерієм, зразком або нормою [262].

Таким чином, функції контролю за результативністю заходів щодо забезпечення фінансової безпеки, оцінки їх ефективності і достатності, а також координації інформаційних потоків, в рамках пропонованої нами системи, здійснюються підсистемою контролю та оцінки.

Мета підсистеми - контроль над виконанням функцій іншими підсистемами і достовірна оцінка результативності й ефективності їх діяльності.

Підсистема контролю та оцінки має вирішувати такі завдання:

контроль над виконанням своїх функцій іншими підсистемами системи фінансової безпеки банку;

на підставі даних інших підсистем - визначення причин і масштабів кризи, а також результатів, яких необхідно досягти в рамках реалізації антикризових заходів;

порівняння досягнутих результатів з очікуваними показниками;

визначення ступеня відхилення фактичних результатів від запланованих;

контроль за розробкою оперативних рішень з нормалізації діяльності банку;

оцінка ефективності заходів щодо нейтралізації кризи, висновки щодо їх достатності, а також необхідності додаткових заходів;

спостереження за ходом реалізації завдань фінансового управління;

забезпечення обміну інформаційними потоками між підсистемами та обробка інформаційних потоків усередині системи.

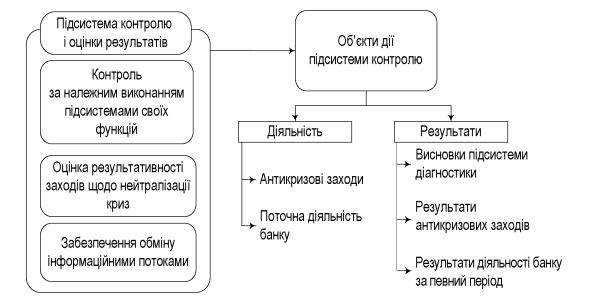

Функціонально контроль вирішує цілий комплекс завдань і об’єднує між собою всі елементи системи фінансової безпеки банку. Він забезпечує взаємозв’язок між формуванням інформаційної бази, аналізом, плануванням, розробкою і реалізацією антикризових заходів, оцінкою їх ефективності і формуванням висновків (рис. 2.9).

І якщо інші підсистеми системи фінансової безпеки банку за своєю суттю є виконавчими, то саме підсистема контролю повинна містити в собі аналітико-управлінські основи. Тому ми пропонуємо виділення трьох складових діяльності підсистеми контролю та оцінки результативності:

Методологічна складова. Розробка методології оцінки рівня фінансової безпеки, участь у розробці антикризової програми.

Контроль. Забезпечення достовірності даних від інших підсистем, контроль за виконанням підсистемами поставлених перед ними завдань.

Аналітична частина. Обмін інформаційними потоками, аналіз змісту інформаційних потоків, аналіз відхилень, виявлення причин кризових ситуацій, розробка рекомендацій для керівництва.

Рис. 2.9. Комплекс контролю для забезпечення фінансової безпеки банку

У рамках дії системи фінансової безпеки банку пропонується здійснення двох типів контролю:

поточний - здійснюється безпосередньо під час функціонування банку і виконання антикризових заходів. Його головною метою є оцінка відповідності фактичних результатів поставленим завданням. Також оцінюється і ступінь ефективності, адекватності дій щодо забезпечення фінансової безпеки;

підсумковий - здійснюється за фактом закінчення звітного періоду або реалізації комплексу антикризових заходів. Його мета - перевірка відповідності досягнутих результатів поставленим цілям, а також оцінка ефективності здійснюваних заходів і ухвалення рішення про необхідність додаткових заходів щодо забезпечення фінансової безпеки.

Головною функцією цієї підсистеми є оцінка результатів дії системи фінансової безпеки й окремих її складових. Підсумком дії функції оцінки є висновки про проведену роботу. Дана функція реалізується шляхом проведення контролю за виконанням планів, аналізу відхилень і внесенням необхідних коректив. Завдання контролю за виконанням планів - звернути увагу на важливі відхилення, які вимагають детального аналізу. Це можна здійснити шляхом управління відхиленнями.

Зіставлення фактично досягнутих і планових (цільових) показників діяльності здійснюється шляхом їх порівняння і розрахунку показників абсолютного і відносного відхилень. Характер порівняння по кожному з показників системи контролю визначається його суттю. Показники, які використовуються для цього, залежать від характеру аналізованої діяльності. Якщо об’єктом аналізу є ліквідність, то, відповідно, ключовими є фінансові показники, які характеризують ліквідність. Відповідність або невідповідність їх нормам і визначатиме - виконано план чи ні, а також те, наскільки ефективно працював банк.

Практично реалізовувати оцінку рекомендується шляхом проведення повторної діагностики, під час якої особливу увагу приділяють кризовим ділянкам роботи банку.

Підсумковим критерієм ефективності буде поліпшення фінансового стану банку як з погляду кількісного, так і якісного аналізу.

При цьому найбільш складним етапом роботи контролера є визначення допустимих меж відхилення контрольних показників та оцінка ступеня нейтралізації того або іншого кризового явища. Згідно з класичним підходом до здійснення контролю на підготовчому етапі мають бути визначені і зафіксовані допустимі межі відхилень і прогнозні значення по кожному з контрольованих показників у сумі або у відсотках. Розмір допусків залежить від трьох чинників: характеристики контрольного стандарту, масштабів діяльності, прийнятої стратегії. Кількісні параметри допустимих відхилень, як правило, не обґрунтовуються, а задаються емпірично, враховуючи досвід експерта і специфіку процесу, який контролюється.

Після визначення фактично досягнутих результатів і їх порівняння зі встановленими стандартами процес контролю вступає в третій, завершальний етап - обґрунтування необхідних заходів.

Наступною функцією, яку повинна виконувати підсистема контролю та оцінки результатів, є обмін інформаційними потоками між підсистемами фінансової безпеки банку, а також проведення аналітичної роботи. Дана функція є ланкою, яка об’єднує інші частини системи. Саме підсистема контролю та оцінки результатів відповідає за інформаційні потоки - їх переміщення і надходження до адресата. Крім того, перевіряється зворотний зв’язок, а саме: чи правильно інтерпретована інформація, чи правильно виконуються планові заходи. Вона є буфером між іншими підсистемами.

Інформація, яка надається контролерами, використовується менеджерами з метою:

а) планування, оцінки й управління діяльністю банку;

б) забезпечення належного використання активів банку;

в) комунікації із зацікавленими зовнішніми особами.

Очевидно, що для виконання своїх функцій менеджерам необхідна повна, достовірна і своєчасна інформація. Також інформація має бути систематизована, проаналізована, інтерпретована і агрегована. Саме в цьому полягає місія контролерів: в інформаційній, а також консультаційній підтримці менеджерів для того, щоб останні могли якісно виконувати свою роботу.

Робота контролера не зводиться тільки до підготовки та надання інформації для керівництва. Контролери також активно залучаються до процесу управління банком:

вони беруть участь в ухваленні стратегічних, тактичних і оперативних рішень;

разом із менеджментом здійснюють свій внесок у забезпечення координації зусиль окремих підрозділів банку;

забезпечують функціонування банку як єдиного організму, що дозволяє досягти якнайкращих результатів у довгостроковій, серед- ньостроковій і короткостроковій перспективах.

Контролер у системі фінансової безпеки банку відповідає не тільки за розробку комплексу заходів щодо протидії кризовим явищам, але і за адаптацію персоналу банку до роботи в рамках створеної системи фінансової безпеки.

В обов’язки контролера також входить забезпечення учасників процесу фінансового управління необхідною фінансово-економічною інформацією, наприклад, фактичними даними минулих періодів, цільовими показниками на перспективу, плановими значеннями ряду коефіцієнтів, лімітів і нормативів. Також контролер відповідає за організацію процесів попередження криз, а отже, він повинен володіти необхідними повноваженнями для здійснення заходів щодо забезпечення фінансової безпеки.Підсистема контролю та оцінки результатів не обмежується тільки внутрішнім контролем за реалізацією заходів щодо забезпечення фінансової безпеки і оцінкою їх результативності, але і є ефективною координуючою системою забезпечення взаємозв’язку між формуванням інформаційної бази, діагностикою, плануванням і контролем.

Таким чином, контроль, з одного боку, є завершальним етапом процесу забезпечення фінансової безпеки банку, а з іншого - це ланка, яка поєднує всі інші складові запропонованої системи. Він забезпечує зворотний зв’язок, оцінюючи ефективність фінансових заходів і звертаючи увагу менеджерів на значні відхилення від запланованих показників, що дає можливість ухвалювати оперативні управлінські рішення, спрямовані на виконання поставлених завдань. Застосування контролю дозволяє істотно підвищити ефективність дії системи фінансової безпеки банку в цілому.

Таким чином, використання пропонованої системи фінансової безпеки в банках, з урахуванням розроблених пропозицій, дозволить підвищити рівень їх фінансової безпеки, ступінь ефективності і захищеності діяльності.