Розділ 4 РОЗУМІННЯ ПРОЦЕНТНИХ СТАВОК

Процентні ставки належать до найчастіше спостережуваних змінних в економіці. Динаміка процентних ставок повідомляється майже щоденно в новинах засобами масової інформації, бо ці ставки безпосередньо впливають на наше щоденне життя і мають важливі наслідки для стану економіки.

Процентні ставки впливають на особисті рішення індивідів щодо їхнього споживання та заощадження: чи купувати будинок, чи придбати акції, чи покласти гроші на ощадний рахунок. Процентні ставки також впливають на економічні рішення ділових фірм та домогосподарств: чи використовувати свої кошти для інвестицій у нове устаткування фабрик, чи заощаджувати свої гроші у банку.Перш ніж зможемо продовжити дослідження грошей, банків і фі- насових ринків, нам слід точно зрозуміти, що означає термін «процентні ставки». Ми зрозуміємо, що поняття, яке називається «доход на момент погашення», є найточнішим вимірником процентних ставок. Доход на момент погашення є те, що економісти мають на увазі, коли використовують термін «процентні ставки». Ми проаналізуємо, як доход на момент погашення вимірюється щодо багатьох інструментів кредитного ринку, які згадувалися в попередньому розділі, і з’ясуємо альтернативні (але менш точні) способи, за допомогою яких визначаються процентні ставки. Ми також побачимо, що процентна ставка по облігації не обов’язково показує, наскільки добрими є інвестиції, бо те, що дає облігація (її норма доходу), може відрізнятися від процентної ставки. Нарешті, ми дослідимо відмінність між реальними процентними ставками, які коригують відповідно до зміни рівня цін, і номінальними процентними ставками, що не коригуються.

Хоча вивчення означень не завжди є найбільш захоплюючим заняттям, важливо уважно прочитати і зрозуміти поняття, що подані у цьому розділі. Вони безперервно використовуються на подальших сторінках цієї книжки, і чітке розуміння цих понять допоможе вам краще зрозуміти роль процентних ставок, яку вони відіграють у вашому житті, а також в економіці в цілому.

ВИМІРЮВАННЯ ПРОЦЕНТНИХ СТАВОК

У розділі 3 подано ряд інструментів кредитного ринку, які можна поділити на чотири види: \'

Проста позичка. Проста позичка забезпечує позичальника сумою коштів (основна сума), яка на момент погашення повинна бути повернена кредитору разом з додатковою сумою, що відома як сплата процентів. Якщо, наприклад, банк надав просту позичку у сумі 100 дол. на один рік, то вам доведеться через один рік повернути основну суму боргу 100 дол. разом з додатковою сплатою процентів, скажімо, 10 дол. Комерційні позички фірмам найчастіше є саме такі.

Позичка з незмінним платежем. Позичка з незмінним платежем забезпечує позичальника сумою коштів, яку він повинен повернути, здійснюючи однакові платежі кожного місяця, які складаються з частини основної суми боргу та процента за певну кількість років. Наприклад, ви взяли у позичку 1000 дол., а незмінний платіж по позичці, можливо, потребує від вас щорічно сплачувати 126 дол. протягом двадцяти п’яти років. Позичка з погашення на виплат (наприклад, позичка на купівлю автомобіля) і заставні часто бувають позичками з незмінним платежем.

Купонна облігація. Купонна облігація дає власнику облігації незмінний процентний доход (купонний доход) щорічно аж до строку погашення, коли виплачується заздалегідь встановлена кінцева сума (номінальна вартість, або номінал). Купонний доход називають так, бо власник облігації часто отримує його шляхом відрізання купона від облігації і посилки його емітенту облігації, який тоді відправляє певну суму платежу (доходу) по облігації. Наприклад, купонна облігація номінальною вартістю 1000 дол. може давати купонний доход 100 дол. на рік протягом десяти років і на момент погашення виплатить номінальну вартість у сумі 1000 дол. (Номінальна вартість, або номінал облігації, є звичайно 1000 дол.).

Купонна облігація характеризується трьома ознаками. Перша — це корпорація або урядова установа, що випустила облігацію. Друга — це строк погашення облігації.

Третя є купонна ставка, тобто сума доларів, яка становить купонний доход, поділена на номінальну вартість облігації і виражена в процентах. У нашому прикладі купонна облігація дає щорічний доход 100 дол., а її номінальна вартість 1000 дол. Отже, купонна ставка дорівнює 100 дод.: 1000 дол. = 0,1 = 10 %. Векселі та облігації Державної скарбниці і облігації корпорацій є прикладами купонних облігацій. \'П-- :Дисконтна облігація. Дисконтну облігацію купують за ціною, яка нижча від її номінальної вартості (за знижкою), а номінальна вартість виплачується в момент погашення облігації. На відміну від купонної облігації, дисконтна облігація не дає жодного доходу у вигляді процента. По ній тільки виплачується номінальна вартість. Наприклад, дисконтну облігацію з номінальною вартістю 1000 дол. можна купити за 900 дол., і через рік власнику буде виплачена номінальна вартість 1000 дол. Векселі Державної скарбниці США, ощадні облігації США і так звані облігації з нульовим купоном є прикладами дисконтних облігацій.

Ці чотири види інструментів передбачають платежі в різні терміни. За простими позичками і дисконтними облігаціями платежі здійснюються тільки на момент погашення облігації, тоді як позички з незмінним платежем і купонні облігації тягнуть платежі періодично аж до погашення. Як ви вирішите, який з цих інструментів забезпечує вас найбільшим доходом? Зрештою, вони всі здаються такими різними, бо передбачають платежі в різний час. Для розв’язання цієї проблеми у методику для вимірювання процентних ставок на ці різні види інструментів кредитного ринку було запроваджене поняття поточної вартості. Ми тепер з’ясуємо це поняття.

Поняття поточної вартості

Поняття поточної вартості грунтується на тому звичайному погляді, що долар, виплачений вам через рік, є менш цінним для вас, ніж долар, що виплачений вам нині. Річ у тім, що ви можете покласти долар на ощадний рахунок і отримати більше ніж долар через рік. Тепер визначимо це поняття детальніше.

У випадку простої позички процентний доход, поділений на суму позички, є природним і раціональним способом для вимірювання вартості позичання коштів.

Вимірником цієї вартості є проста процентна ставка. У прикладі, який ми застосували для опису простої позички, надання позички у сумі 100 дол. сьогодні вимагає від позичальника повернути 100 дол. через рік і виплатити додатковий процент у сумі 10 дол. Звідси використання вищеподаного веде до простої процентної ставки (і):• 10дол. „ ^ .л ni

і — rrxz 0,1 - 10 %

100 дол.

Якщо ми надамо цих 100 дол. у позичку, то в кінці року ми отримаємо 110 дол., які можна записати таким чином:

100 дол. X (1 + 0,1) = 110 дол.

Якби ви тоді позичили 110 дол., то в кінці двох років отримали б:

110 дол. X (1 + 0,1) = 121 дол.,

що рівнозначно

100 дол. X (1 + 0,1) X (1 + 0,1) = 100 дол. X (1 + 0,1)2 = 121 дол.

Продовжуючи надання цієї позички далі, ми отримаємо наприкінці третього року:

121 дол. X (1 + 0,1) = 100 дол. X (1 + 0,1)3 = 133,1 дол.

Ці розрахунки доходів від простої позички можна узагальнити таким

чином. Якщо проста ставка (г) виражається через десятковий дріб,

такий, як 0,1 для 10 %-ної ставки в нашому прикладі, тоді після

надання цих позичок через п років ми отримаємо сумарний платіж: «

100 дол. X (1 + г)п

Ми можемо тепер здійснювати ці рахунки у зворотному порядку. Оскільки 100 дол. сьогодні перетворяться у 110 дол. наступного року, коли проста процентна ставка 10 %, то можна сказати, що 110 дол.

наступного року коштують тільки 100 дол. сьогодні, або ніхто не

заплатив би більше 100 дол. нині, щоб отримати 110 дол. наступного року. Так само ми могли б сказати, що 121 дол. через два роки від сьогодні, або 133,1 дол. через три роки, коштують тільки 100 дол. нині. Цей процес розрахунку, скільки отримані в майбутньому долари варті сьогодні, називається дисконтуванням майбутнього. Ми розв’язуємо рівняння щодо поточної вартості майбутніх доларових сум.

Наприклад, у випадку 133,1 дол., що отримані через 3 роки відсьогодні, коли і = 0,1, gt; . • gt;

(поточна) (майбутня)

так що

1ПП _ 133,1дол.

100 лол\' " (1+ .у

Ми можемо розв’язати це рівняння загальніше, знайшовши поточну вартість або поточну дисконтовану вартість (PV) майбутнього 1 дол., тобто поточну вартість 1 дол. доходу, який отримано через п років від сьогодні, коли проста процентна ставка є і:

PV майбутнього 1 дол. = (4-1)

Наслідком рівняння (4.1) є те, що якби вам обіцяли 1 дол. через десять років від сьогодні, то цей долар не коштував би для вас 1 дол. сьогодні, бо ви могли б заробити на цей долар проценти.

Поняття поточної вартості винятково корисне (див. вставку 4.1), бо воно дозволяє нам з’ясувати поточну вартість інструментів кредитного ринку за даної простої процентної ставки (г) шляхом простого дода-

Вставка 4.1

Чи справді витрати на поруку ощадних та позичкових асоціацій перевищують 500 млрд. дол.? Застосування поняття поточної вартості

Урядова застава за ощадні і позичкові асоціації була однією з основних історій минулого десятиліття. У пресі часто з’являлися твердження, що вартість застави для платників податків перевищила 500 млрд. дол., тобто більше ніж 2000 дол. на кожного чоловіка, жінку чи дитину у Сполучених Штатах Америки. Ця цифра — 500 млрд. дол.— ставить важливе політичне питання, чи насправді витрати такі високі? Відповідь є «ні», і поняття поточної вартості говорить нам, чому. Ця цифра в 500 млрд. дол. включає платежі по облігаціях протягом наступних 40 років. Поняття поточної вартості говорить нам, що для оцінки витрат на ці платежі в нинішніх доларах нам доведеться дисконтувати їх — повернути до поточної вартості. Коли ми зробимо це, то поточна вартість цих платежів становить 150 млрд. дол., а не 500 млрд. дол. Щоправда, з поточною вартістю застави в 150 млрд.

дол. також не можна не рахуватися, але ця сума вже не така жахлива, як цифра, що в три рази більша. (Розділ 11 містить докладний аналіз кризи ощадних та позичкових асоціацій).

вання поточної вартості всіх майбутніх отриманих доходів. Це дозволяє порівняти вартість двох інструментів з дуже різними строками їхніх платежів, таких, як дисконтна облігація і купонна облігація. Як ми побачимо, це поняття також дозволяє нам отримати еквівалентну міру процентної ставки на всі чотири види інструментів кредитного ринку, що проаналізовані тут.

Доход на момент погашення

Хоча існує декілька звичайних способів розрахунку процентних ставок, найважливішим є доход на момент погашення, тобто процентна ставка, що дорівнює поточній вартості платежів, які отримані від боргового інструменту до його вартості сьогодні. Оскільки ідея розрахунку доходу на момент погашення має добрий економічний зміст, то економісти розглядають цей доход як найточніший вимірник процентних ставок. Ми тепер розрахуємо доход на момент погашення для чотирьох видів боргових інструментів.

Проста позичка. Застосувавши поняття поточної вартості, можна легко обчислити доход на момент погашення для простої позички. Для однорічної позички, як було встановлено, нинішня вартість є 100 дол., і платежі через один рік становили б 110 дол. (погашення 100 дол. плюс плата у вигляді процента 10 дол.). Ми можемо використати цю інформацію для розв’язання проблеми доходу на момент погашення (і), усвідомивши, що поточна вартість майбутніх платежів повинна дорівнювати нинішній вартості позички. Зробивши нинішню вартість позички (100 дол.) рівною поточній вартості 110 дол. платежу через рік, використовуючи рівняння (4.1), отримуємо:

_ ПОдол.

100 дол. г———

1 + г

Знаходимо і:

110дол.- 100дол. _ 10дол. _ п,п _ 1п „ 77Тл Тлл I — U,1U ~ -LU ус-

І Пі І ттг\\ тт і ПП ттПтг \'

1 100 дол. 100 дол.

Розрахунок доходу на момент погашення виглядає добре знайомим, бо він дорівнює величині сплаченого процента 10 дол., що поділений на позичену суму 100 дол., тобто доход на момент погашення дорівнює простій процентній ставці по наданій позиці. Важливим положенням, яке слід усвідомити, є те, що для простих позичок проста процентна ставка дорівнює доходу на момент погашення. Отже, цей самий член (г) використовується для позначення і доходу на момент погашення, і простої процентної ставки.

ПОРАДА

Ключем для розуміння розрахунку доходу на момент погашення є прирівнювання нинішньої вартості боргового інструменту до поточної вартості всіх його майбутніх платежів. Найкращим способом вивчення цього принципу є застосування його до інших специфічних прикладів чотирьох видів інструментів кредитного ринку у додатку до тих, які ми проаналізували. Подивіться, чи ви можете вивести рівняння, яке дозволить вам знайти доход на момент погашення у кожному випадку.

Позичка з незмінним платежем. Як ви пам’ятаєте, цей вид позички передбачає однаковий розмір платежу протягом строку надання позички. По заставній з фіксованим процентом, наприклад, позичальник робить однаковий платіж банку кожного місяця аж до строку погашення, коли позичка буде повністю виплачена. Для розрахунку доходу на момент погашення для позички з незмінним платежем ми дотримуємося тої ж стратегії, що застосовувалася для простої позички,— прирівнюємо сучасну вартість позички до її поточної вартості. Оскільки позичка з незмінним платежем містить більше ніж один платіж, то поточна вартість позички з фіксованим платежем обчислюється як сума поточних вартостей всіх платежів [використовуємо рівняння (4.1)].

У випадку нашого попереднього прикладу позичка становить 1000 дол. і щорічний платіж — 126 дол. протягом наступних двадцяти п’яти років. Поточна вартість (PV) розраховується таким чином. В кінці першого року існує платіж у сумі 126 дол. з PV 126 дол./(1 + і). Наприкінці другого року існує ще один платіж у 126 дол. з PV 126/(1 + і)2 і т. д., аж поки наприкінці двадцять п’ятого року не буде зроблено останній платіж у сумі 126 дол. із PV 126/(1 + г)25 . Розраховуючи нинішню вартість позички (1000 дол.), що дорівнює сумі поточних вартостей всіх щорічних платежів, отримуємо:

,ппп 126 дол. . 126 дол. . 126 дол. . , 126 дол.

1000 дол. = — Ь + - ...Г + ... + ——4-5F-

1+ і (1+ і) (1+ г)3 (1+ і)25

Загальніше для будь-якої позички з незмінним платежем маємо:

FP FP FP FP

ПОЗИЧКА = + -?г + ... + щ—то, (4.2)

1+ і (1+ г)2 (1+ г)3 (1+ i)N \'

де ПОЗИЧКА — сума, що надана в позичку,

FP — щорічний незмінний платіж,

N — кількість років до строку погашення.

Для позички з незмінним платежем щорічний незмінний платіж і кількість років до строку погашення є відомими величинами, і тільки доход на момент погашення невідомий. Тому ми можемо розв’язати це рівняння для доходу на момент погашення, і. Оскільки цей розрахунок не є легким, були складені таблиці, що дозволяють знайти і для даного значення позички, FP і N. Наприклад, у випадку двадцятип’ятирічної позички з щорічним платежем 126 дол. доход на момент погашення, що взятий із таблиці, яка розв’язує вищенаведене рівняння, становить 12 %. Брокери по операціях з нерухомим майном мають завжди під руками таблицю (або кишеньковий калькулятор), що може розв’язати таке рівняння. Тому вони можуть негайно сказати покупцю будинку, яку саме щорічну суму йому доведеться сплачувати, якщо він купить будинок під заставну (графік 4.1) г.

Купонна облігація. Для розрахунку доходу на момент погашення для купонної облігації дотримуємося цієї ж стратегії, яка використовувалася для позички з незмінним платежем, тобто зрівнюємо нинішню вартість облігації з її поточною вартістю. Оскільки купонна облігація передбачає більше ніж один платіж, то поточна вартість розраховується як сума поточних вартостей всіх купонних платежів плюс поточна вартість кінцевого платежу номінальної вартості облігації.

Поточну вартість облігації номінальною вартістю 1000 дол. з десятирічним строком погашення і щорічним купонним доходом 100 дол. (10 %-на купонна ставка) можна обчислити таким чином. В кінці

| 12 % | Місячні платежі, що потрібні для погашення позички | ||||||

| Строк | 19 років | 20 років | 21 рік | 22 роки | 23 роки | 24 роки | 25 років |

| Сума (дол.) 25 | 0,28 | 0,28 | 0,28 | 0,27 | 0,27 | 0,27 | 0,27 |

| 50 | 0,56 | 0,56 | 0,55 | 0,54 | 0,54 | 0,54 | 0,53 |

| 75 | 0,84 | 0,83 | 0,82 | 0,81 | 0,81 | 0,80 | 0,79 |

| 100 | 1,12 | 1,11 | 1,09 | 1,08 | 1,07 | 1,07 | 1,06 |

| 200 | 2,24 | 2,21 | 2,18 | 2,16 | 2,14 | 2,13 | 2,11 |

| 300 | 3,35 | 3,31 | 3,27 | 3,24 | 3,21 | 3,19 | 3,16 |

| 400 | 4,47 | 4,41 | 4,36 | 4,32 | 4,28 | 4,25 | 4,22 |

| 500 | 5,58 | 5,51 | 5,45 | 5,39 | 5,35 | 5,31 | 5,27 |

| 600 | 6,70 | 6,61 | 6,54 | 6,47 | 6,42 | 6,37 | 6,32 |

| 700 | 7,81 | 7,71 | 7,63 | 7,55 | 7,48 | 7,43 | 7,38 |

| 800 | 8,93 | 8,81 | 8,71 | 8,63 | 8,55 | 8,49 | 8,43 |

| 900 | 10,04 | 9,91 | 9,80 | 9,71 | 9,62 | 9,55 | 9,48 |

| 1000 | 11,16 | 11,02 | 10,89 | 10,78 | 10,69 | 10,61 | 10,54 |

| 2000 | 22,31 | 22,03 | 21,78 | 21,56 | 21,38 | 21,21 | 21,07 |

| 3000 | 33,47 | 33,04 | 32,67 | 32,34 | 32,06 | 31,82 | 31,60 |

| 4000 | 44,62 | 44,05 | 43,55 | 43,12 | 42,75 | 42,42 | 42,13 |

| 5000 | 55,77 | 55,06 | 54,44 | 53,90 | 53,43 | 53,02 | 52,67 |

Графік 4.1. Таблиця по заставних платежах. Позичка з фіксованим платежем, процентною ставкою 12 % і строком виплат 25 років передбачатиме, як видно з таблиці, місячний платіж у 10,54 дол. (126 дол. на рік).

першого року має місце купонний платіж (доход) у сумі 100 дол. з PV, що дорівнює 100 дол./(1 + г); наприкінці другого року має місце наступний купонний платіж у сумі 100 дол. з PV, що дорівнює 100 дол./(1 + і)2 і т. д., аж поки не наступить строк погашення з купонним платежем 100 дол. і з PV, що дорівнює 100 дол./(1 + г\')10 плюс погашення номінальної вартості облігації 1000 дол. з PV, що дорівнює 1000 дол./(1 + г)10. Встановлюючи нинішню вартість облігації (її поточна ціна, що позначена через Рв) рівною сумі поточних вартостей всіх платежів для цієї облігації, запишемо:

_ 100дол. , 100дол. 100дол. , , 100дол. , 1000дол.

в “ 1 + і (1+ г)2 (1+ г)3 "• (1+ г)10 (1+ г)10

Загальніше для будь-якої купонної облігації маємо [5]:

| 10 % | Вартість облігацій | на 100 дол. номінальної вартості | ||||||||

| Роки | до погашення | |||||||||

| Доход | 1-й рік | 2-й рік | 3-й рік | 4-й рік | 5-й рік | 6-й рік | 7-й рік | 8-й рік | 9-й рік | 10-й рік |

| 10,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| 10,25 | 99,77 | 99,56 | 99,37 | 99,20 | 99,04 | 98,90 | 98,77 | 98,66 | 98,55 | 98,46 |

| 10,50 | 99,54 | 99,12 | 98,74 | 98,40 | 98,09 | 97,82 | 97,56 | 97,34 | 97,13 | 96,95 |

| 10,75 | 99,31 | 98,68 | 98,12 | 97,61 | 97,16 | 96,75 | 96,38 | 96,04 | 95,74 | 95,47 |

| 11,00 | 99,08 | 98,25 | 97,50 | 96,83 | 96,23 | 95,69 | 95,21 | 94,77 | 94,38 | 94,02 |

| 11,25 | 98,85 | 97,82 | 96,89 | 96,06 | 95,32 | 94,65 | 94,05 | 93,52 | 93,04 | 92,61 |

| 11,50 | 98,62 | 97,39 | 96,28 | 95,30 | 94,41 | 93,63 | 92,92 | 92,29 | 91,72 | 91,22 |

| 11,75 | 98,39 | 96,96 | 95,68 | 94,54 | 93,52 | 92,61 | 91,80 | 91,08 | 90,44 | 89,86 |

| 12,00 | 98,17 | 96,53 | 95,08 | 93,79 | 92,64 | 91,62 | 90,71 | 89,89 | 89,17 | 88,53 |

| 12,25 | 97,94 | 96,11 | 94,49 | 93,05 | 91,77 | 90,63 | 89,62 | 88,73 | 87,93 | 87,23 |

| 12,50 | 97,72 | 95,69 | 93,90 | 92,31 | 90,91 | 89,66 | 88,56 | 87,58 | 86,72 | 85,95 |

| 12,75 | 97,49 | 95,28 | 93,32 | 91,59 | 90,06 | 88,71 | 87,51 | 86,46 | 85,52 | 84,70 |

Графік 4.2. Таблиця облігацій. Для 10-річної облігації з 10 %-ною купонною ставкою ця таблиця показує, що доход на момент погашення 11,75 lt;Jo відповідає ціні 89,86 дол. на 100 дол. номінальної вартості (тобто облігація з номінальною вартістю 1000 дол. продається приблизно за 900 дол.).

Р + _/ + _/+ + С + F (43)

в 1+ і (1+ і)[6] (1+ і)[7] (1+ i)N (1+ i)N’ 1 ;

де С — щорічний купонний платіж (доход),

F — номінальна вартість облігації,

N — роки до погашення облігації,

Рв — ціна купонної облігації.

У рівнянні (4.3) купонний платіж, номінальна вартість, роки до погашення і ціна облігації є відомими величинами, і тільки доход на момент погашення невідомий. Отже, ми можемо розв’язати це рівняння для доходу на момент погашення, і Б Як і у випадку з позичкою з незмінним платежем, цей розрахунок не є легким, тому була створена таблиця облігацій (графік 4.2), що подає доход на момент погашення для облігації з певною ставкою купона, терміном погашення та ціною. В ряд ділових кишенькових калькуляторів закладено програми, що дозволяють розв’язувати це рівняння 2.

Погляньмо на декілька прикладів визначення доходу на момент погашення по 10 %-ній купонній облігації, строк погашення якої виходить через десять років. Якщо купівельна ціна облігації становить 1000 дол., тоді або через використання кишенькового калькулятора із закладеною у нього програмою, або дивлячись у таблицю облігацій, ми знайдемо, що доход на момент погашення є 10 %. Якщо ціна облігації дорівнює 900 дол., тоді знайдемо, що доход на момент погашення є 11,75 %. Таблиця 4.1 показує, що доход на момент погашення обчислюється для декількох різних курсів облігацій.

| Ціна облігації | Доход на момент погашення |

| 1200 дол. 1100 дол. 1000 дол. 900 дол. 800 дол. | 7,13 % 8,48 % 10,00 % 11,75 lt;?с 13,81 % |

ТАБЛИЦЯ 4.1

Доход на момент погашення по облігації з 10 %-ною купонною ставкою; строк погашення облігації 10 років (номінальна вартість дорівнює 1000 дол.).

Три цікаві висновки випливають із таблиці 4.1:

Якщо купонна облігація оцінюється за номінальною вартістю, або номіналом, то доход на момент погашення дорівнює купонній ставці.

Ціна купонної облігації і доход на момент погашення перебувають в оберненій залежності, тобто, коли доход на момент погашення зростає, то ціна облігації падає. Якщо доход на момент погашення падає, то ціна облігації зростає.

Доход на момент погашення є більшим за купонну ставку, коли ціна облігації є нижчою за номінальну вартість.

Ці три обставини правильні для будь-якої купонної облігації, як це випливає з розрахунку доходу на момент погашення. Коли ви покладете 1000 дол. на банківський рахунок із ставкою 10 %, то ви мажете щорічно вилучати 100 дол. і все ж залишиться 1000 дол. в кінці десятого року. Щось подібне відбувається з купівлею облігації на 1000 дол. з 10 %-ною купонною ставкою, що аналізується в таблиці 4.1. По цій облігації виплачується купонний доход у 100 дол. щорічно, а тоді облігація викуповується за 1000 дол. наприкінці десятого року. Якщо облігація викуповується за номінальною вартістю 1000 дол., то її доход на момент погашення повинен дорівнювати ставці 10 %, яка також дорівнює купонній ставці 10 %. Таке міркування, що застосовне до будь-якої купонної облігації, показує, що коли купонна облігація купується за її номінальною вартістю, то доход на момент погашення і купонна ставка повинні бути рівними.

Просто показати, що ціна облігації і доход на момент погашення перебувають в оберненій залежності. Коли і, доход на момент пога-

шення, зростає, то всі знаменники у формулі ціни облігації повинні обов’язково зростати. Отже, зростання процентної ставки, яка виміряна на момент погашення, означає, що ціна облігації повинна впасти. Інший спосіб пояснення, чому ціна облігації падає, коли процент зростає, полягає в тому, що вища процентна ставка означає, що майбутні купонні доходи і кінцевий доход знижуються, коли дисконтуються у поточну вартість. Звідси, ціна облігації повинна бути нижчою. Існує спеціальний, вартий уваги, випадок купонної облігації, бо доход на момент погашення по цій облігації обчислюється особливо легко. Ця облігація називається консоль. Консоль — це рентна облігація, яка не має строку погашення, не має платежів по основній сумі боргу і завжди дає незмінні купонні платежі (С).

Консолі вперше продані міністерством фінансів Великобританії під час наполеонівських війн, і їх все ще продають і купують сьогодні. Проте вони є рідкісними на ринку капіталів у СІЛА. Формула рівняння (4.3) для ціни консоля (Рс) спрощується до такої:

С

і

Рс = Т (4-4)

Одна важлива риса консолів полягає в тому, що ви можете одразу бачити, що коли і зростає, то ціна облігації падає. Наприклад, якщо консоль дає 100 дол. на рік, а процентна ставка 10 %, то ціна цієї облігації становитиме 1000 дол. = 100 дол./0,10. Якщо ставка зросте до 20 %, то ціна консоля впаде до 500 дол. 100 дол./0,20. Цю формулу можна також записати таким чином

і.

t = ? (4.5)

1

Формула для ціни такої облігації, як консоль, є:

Р = -с_ + с + с +

¦Те і і • о ’ „ “ м.

1+ г (1+ і) (1+ іу

яку можна записати так:

Рс = С(х + х2 + х3 + ...),

в якій

1+ і

З алгебри середньої школи ви, очевидно, пам’ятаєте, що формула для нескінченної суми:

1 + х + х“ + х3 + ... = -— ДЛЯ X lt; 1,

1-х

і тому

і -

рс = С(ттт -D = С( Ц— -!).

що після алгебраїчних перетворень дає:

Рс = с/ -*)=¦?.

Ми бачимо, що також легко обчислити доход на момент погашення для консоля (незважаючи на те, що він ніколи не погашається). Наприклад, для консоля, що приносить 100 дол. щорічно і з ціною 2000 дол., доход на момент погашення легко обчислюється і становить 5 % (= 100 дол./2000 дол.).

Дисконтна облігація. Розрахунок доходу на момент погашення для дисконтної облігації такий же, як і для простої позички. Давайте розглянемо дисконтну облігацію, приміром, однорічний вексель Державної скарбниці СІЛА, який викуповується за номінальною вартістю 1000 дол. через один рік. Якщо поточна купівельна ціна цього векселя становить 900 дол., то, прирівнюючи цю ціну до поточної вартості 1000 дол., яка отримана через рік, застосуємо рівняння (4.1) і отримаємо:

Qnn . _ ЮООдол.

900 дол. — ———:—

1+ і

Знаходимо і:

_ 1000дол.- 900дол. _ - її і -

! °\'Ш “ 11Д %

Загальніше для однорічної дисконтної облігації доход на момент погашення можна записати:

F- Pd

і = —р-А (4.6)

де F — номінальна вартість дисконтної облігації,

Pd — поточна ціна дисконтної облігації.

Іншими словами, доход на момент погашення дорівнює зростанню ціни протягом року (F — РД що поділене на вихідну ціну (Pd).

Важлива риса цього рівняння полягає в тому, що воно показує для дисконтної облігації: доход на момент погашення перебуває в оберненій залежності від поточної ціни облігації. Це той самий висновок, якого ми дійшли для купонної облігації. Наприклад, рівняння (4.6), яке подане вище, показує, що зростання ціни облігації з 900 дол. до 950 дол. означає, що облігація матиме менше зростання ціни протягом її життя. Тому доход на момент погашення впаде з 11,1 до 5,3 %. Так само падіння доходу на момент погашення означає, що ціна дисконтної облігації зросла.

Підсумки. Поняття поточної вартості означає, що один долар в майбутньому не є таким цінним, як один долар сьогодні, бо ви можете заробити процент на нього. Зокрема, один долар, що одержаний через п років, вартий тільки 1 дол./(1 + і)п сьогодні. Поточна вартість майбутніх платежів по борговому інструменту дорівнює сумі поточних \'вартостей кожного з майбутніх платежів. Доход на момент погашення як показник є процентною ставкою, що дорівнює відношенню поточної вартості від майбутніх платежів по борговому інструменту до її вартості сьогодні. Оскільки методи обчислення доходу на момент погашення грунтуються на надійних економічних принципах, то він є вимірником, котрий економісти розглядають як такий, що найточніше описує процентну ставку.

Наші обчислення доходу на момент погашення для різних видів облігацій виявляють важливу обставину: поточні ціни облігацій і процентні ставки перебувають в оберненій залежності. Коли процентна ставка зростає, то ціна облігацій падає, і навпаки.

ІНШІ ВИМІРНИКИ ПРОЦЕНТНИХ СТАВОК

Доход на момент погашення є найточнішим вимірником процентних ставок. Саме його економісти мають на увазі, коли застосовують поняття «процентна ставка». Якщо заздалегідь не вказано інше, то поняття процентна ставка і доход на момент погашення використовуються в цій книжці як синоніми. Проте, оскільки доход на момент погашення інколи важко обчислити, то на ринках облігацій використовуються інші, менш точні вимірники процентних ставок. Читаючи газети, ви часто стикаєтеся з двома вимірниками: «поточним доходом» і «доходом на дисконтній основі», і вам важливо розуміти, що вони означають, чим вони відрізняються від точнішого вимірника процентних ставок — доходу на момент погашення.

Поточний доход

Поточний доход є наближенням до доходу на момент погашення по купонних облігаціях і часто повідомляється, бо, на противагу до доходу на момент погашення, поточний доход легко обчислюється. Він визначається як щорічний купонний доход, поділений на ціну цінного паперу:

де іс — поточний доход,

Рв — ціна купонної облігації,

С — щорічний купонний доход.

Ця формула є такою, як і формула рівняння (4.5), яка описує доход на момент погашення для консоля. Отже, для консоля поточний доход є точним вимірником доходу на момент погашення. Коли купонна облігація має тривалий час (або строк) до погашення (скажімо, двадцять років або більше), то вона виглядає як консоль, який завжди передбачає сплату купонних доходів. Отже, можна очікувати, що поточний доход є точним наближенням доходу на момент погашення для довгострокової купонної облігації. Ви можете безпечно використовувати розрахунок поточного доходу замість того, щоб шукати доход на момент погашення у таблиці облігацій. Проте, коли час погашення купонної облігації наближається (скажімо, стає меншим, ніж п’ять років), то облігація втрачає подібність до консоля, і тому наближене значення, що дає поточний доход, стає все менш точним.

Ми також бачили, що коли ціна облігації дорівнює номінальній вартості облігації, то доход на момент погашення дорівнює купонній ставці (купонний доход, що поділений на номінальну вартість облігації). Оскільки поточний доход дорівнює купонному доходові, що поділений на ціну облігації, то поточний доход також дорівнює купонній ставці, коли ціна облігації дорівнює номіналу. Ця логіка веде нас до висновку, що коли ціна облігації відповідає номінальній вартості, то поточний доход дорівнює доходу на момент погашення. Це означає: що ближче значення ціни облігації до номінальної вартості облігації, то більше поточний доход буде наближатися до доходу на момент погашення.

Поточний доход перебуває в оберненій залежності від ціни облігації. У випадку нашої облігації з 10 %-ною купонною ставкою, коли ціна зростає з 1000 дол. до 1100 дол., поточний доход впаде з 10 % (=100 дол./1000 дол.) до 9,09 % (=100 дол./1100 дол.). Як показує таблиця 4.1, доход на момент погашення також перебуває в оберненій залежності від ціни облігації. Коли ціна зростає з 1000 дол. до 1100 дол., то доход на момент погашення падає з 10 до 8,48 %. Це свідчить про важливу обставину: поточний доход і доход на момент погашення завжди змінюються одночасно; збільшення поточного доходу завжди сигналізує, що доход на момент погашення також збільшився.

Загальні риси поточного доходу (щорічний купонний доход, що поділений на ціну облігації) можна підсумувати таким чином: поточний доход є тим кращим наближеним значенням доходу на момент погашення, чим ближче ціна облігації до номінальної вартості облігації і чим довший строк погашення облігації. Поточний доход стає тим гіршим наближеним значенням, чим далі відходить ціна облігації від номінальної вартості і чим ближче до строку погашення облігації. Незалежно від того, чи поточний доход є добрим наближенням доходу на момент погашення, чи поганим, зміна у поточному доході завжди сигналізує про зміну у цьому ж самому напрямі доходу на момент погашення.

Доход на дисконтній основі

До того як з’явилися комп’ютери та обчислювачі, ділерам з векселями Державної скарбниці СІЛА важко було обчислити процентну ставку як доход на момент погашення. Замість цього вони визначали процентну ставку по векселях як доход на дисконтній основі, або дисконтний доход. Ділери чинять так і сьогодні. Доход на дисконтній основі визначається за такою формулою:

. = (F- Рд) х 360

db F (число днів погашення)’

де idb — доход на дисконтній основі,

F — номінальна вартість дисконтної облігації,

Pd — купівельна ціна дисконтної облігації.

Існують дві особливості цього методу для розрахунку процентних ставок. По-перше, за цим методом ділять вигоду на номінальну вартість векселя (F - Pd)/F, а не на купівельну ціну векселя (F - Pd)/Pd, що використовується в розрахунку доходу на момент погашення. По-друге, за цим методом береться доход на щорічній основі і вважається, що рік містить 360, а не 365 днів.

Унаслідок цих особливостей дисконтний доход зменшує процентну ставку по векселях, що виміряна як доход на момент погашення. По нашому однорічному векселю, який продається за 900 дол. і має номінальну вартість 1000 дол., доход на дисконтній основі був би:

Чь

^оё+”-Л: * И - о-»99 - 9-9 *

тоді як доход на момент погашення цього векселя, який розраховано раніше, становить 11,1 %. Дисконтний доход занижує доход на момент погашення більш як на 10 %. Понад 1 % заниження пояснюється тим, що тривалість року зменшена більше ніж на 1 %. Коли вексель має один рік до погашення, то другий член у правій частині формули є радше 0,986, а не 1,0, як мало б бути.

Однак серйознішим джерелом заниження є відношення вигоди до номінальної вартості, а не до купівельної ціни. Оскільки, за визначенням, купівельна ціна дисконтної облігації є завжди меншою за номінальну вартість, то відношення вигоди до номінальної вартості є обов’язково меншим за відношення вигоди до купівельної ціни. Що більша різниця між купівельною ціною і номінальною вартістю дисконтної облігації, то більше заниження дисконтного доходу порівняно з доходом на момент погашення. Оскільки різниця між купівельною ціною і номінальною вартістю тим більша, чим довший строк погашення, ми можемо зробити такий висновок щодо зв’язку доходу на дисконтній основі з доходом на момент погашення: доход на дисконтній основі завжди занижує доход на момент погашення, і це заниження стає тим серйознішим, чим більший строк погашення дисконтної облігації.

Іншою серйозною особливістю дисконтного доходу є те, що, як і доход на момент погашення, він перебуває в оберненій залежності від ціни облігації. Наприклад, коли ціна облігації зростає з 900 дол. до 950 дол., то формула показує, що доход на дисконтній основі зменшується з 9,9 до 4,9 %. Водночас доход на момент погашення падає з 11,1 до 5,3 %. Тут ми бачимо інший важливий фактор щодо взаємозв’язку доходу на дисконтній основі з доходом на момент погашення: вони завжди змінюються одночасно, тобто зростання дисконтного доходу завжди означає, що доход на момент погашення зростає, а падіння дисконтного доходу означає, що доход на момент погашення також зменшився.

Особливості доходу на дисконтній основі можна підсумувати таким чином: доход на дисконтній основі зменшує точніший вимірник процентної ставки — доход на момент погашення. Чим довший строк погашення дисконтної облігації, тим більшим стає це заниження. Проте навіть коли дисконтний доход є трохи неточною мірою процентних ставок, зміна у дисконтному доході завжди означає зміну у тому ж напрямі і доходу на момент погашення.

ЗАСТОСУВАННЯ

ЧИТАЮЧИ СТОРІНКУ ГАЗЕТИ ПРО ОБЛІГАЦІЇ

Коли ми розуміємо тепер різницю у визначенні процентних ставок, давайте застосуємо наші знання і поглянемо на те, який вид інформації з’являється на сторінці про облігації типової газети. Ціни облігацій і доходи визначаються у газеті трьома різними способами. Вставка «З фінансових новин» містить витяг з «Wall Street Journal» для трьох різних видів облігацій з п’ятниці 1 березня 1991 р. Частина (а) містить інформацію про векселі та облігації Державної скарбниці США. І векселі, і облігації Державної скарбниці СІЛА є купонними облігаціями з єдиною різницею щодо строку погашення від часу, коли вони початково випущені. Векселі мають час до погашення менший ніж десять років, тоді як облігації мають час до погашення більший ніж десять років.

Частина інформації міститься у стовпцях «Rate» і «Maturity», які ідентифікують облігацію, встановлюючи процентну ставку і час погашення. Наприклад, Т-облігація № 1 має купонну ставку 61 /2 %, яка показує, що по ній виплачується 65 дол. на рік на 1000 дол. номінальної вартості облігації зі строком погашення у листопаді 1991 р. Зауважте, що Т-облігація № 3 має дві дати під стовпчиком «Mat. Date». Ці дати показують, що ця облігація може бути викуплена, тобто Скарбниця має право викупу облігації: виплати номінальної вартості до строку погашення. Т-облігація № 3 погашається у листопаді 2014 p., але між листопадом 2009 р. і строком погашення Скарбниця може відкликати облігацію і раніше виплатити її номінальну вартість 1000 дол.

Наступні три частини інформації говорять нам про ціну облігації. За згодою, всі ціни на ринку облігацій визначаються на 100 дол. номінальної вартості. Крім того, цифри після знаку двокрапки означають тридцять другі частини. У випадку Т-облігацій № 1 перша ціна 99:31 означає 99 і 31/32 = 99,969, або фактична ціна є 999,69 дол. на 1000 дол. номінальної вартості облігації. Ціна покупця говорить нам, яку ціну ви отримаєте, якщо продасте облігацію, тоді як ціна продавця свідчить, що ви повинні заплатити за облігацію. (Вам, можливо, хочеться думати про ціну покупця як про «оптову ціну» і ціну продавця як про «роздрібну ціну»). Стовпець «Chg.» показує, на скільки змінилася ціна покупця порівняно з попереднім торговим днем.

Зауважте, що для всіх облігацій та векселів ціна продавця більша за ціну покупця. Чи можете сказати, чому так сталося? Різниця між цими двома цінами забезпечує ділеру по операціях з облігаціями, який купує і продає цінні папери, прибуток. Для Т-облігацій № 1, коли ділер купує їх за 9931/зг і продає за 100і/32, він одержує прибуток 2/32. Цей прибуток є тим, що дає можливість ділеру заробляти на життя і забезпечує послугу, що дозволяє вам купувати і продавати за бажанням облігації.

Стовпець «Ask Yld.» подає доход на момент погашення, який становить 6,45 % для Т-облігації № 1. Цей доход обчислюється за методикою, що раніше описана у цьому розділі, використовуючи ціну продавця як ціну облігації. Ціна продавця використовується в розрахунку, тому що доход на момент погашення є найбільш доречним для особи, яка збирається купити і володіти цінним папером, а отже, заробляти доход. З другого боку, особа, яка продає цінний папір, не збирається ним володіти і, отже, менше турбується про доход.

Цифра для поточного доходу звичайно не міститься в інформації газети про цінні папери Скарбниці, але вона міститься у частині (а), що подає вам певні реальні приклади, наскільки поточний доход наближається до доходу на момент погашення. Наш попередній аналіз забезпечив нас певними правилами розуміння того, коли поточний доход є добрим наближеним значенням доходу на момент погашення, а коли ні.

Т-облігації № 3 і № 4 зі строком погашення понад двадцять років мають характерні риси, що зближують їх з консолем. Поточні доходи повинні тоді бути добрим наближенням до доходів на момент погашення: поточні доходи є в межах шести десятих процентного пункту значень для доходів на момент погашення. Це наближення прийнятне навіть для Т-облігації № 3, яка має ціну, що понад ЗО % вища за її номінальну вартість.

Тепер погляньмо на Т-облігації № 1 та № 2, які мають значно коротший час до погашення. Поточний доход є добрим наближенням, коли ціна дуже близька до номінальної вартості 100, як для Т-облігації № 1. Проте ціна Т-облігації № 2 відрізняється тільки на 5 % від номінальної вартості. Тому поточний доход виглядає як неточне наближення доходу на момент погашення. Поточний доход завищує доход на момент погашення на понад 7 процентних пунктів. Це під-

З фінансових новин

Курси облігацій і процентні ставки

Курси облігацій і процентні ставки публікуються щоденно. У «Wall Street Journal» їх можна знайти у NYSE/AMEX Bonds, Treasury Issues і Govt/Agency Issues рубриках газети. Ці основні рубрики, що подають курси облігацій та доходи, вміщено нижче у витягу з «Wall Street Journal».

Ttursdey, February 28,1991

Representative Over-theCounter quotations based on transactions of SI million or more.

Treasury bond, note and bill quotes are as of mid-afternoon. Colons In bld-and-asked quotes represent 32nds; 101:01 means 101 1/32. Net changes in 32nds. n-Treasury note. Treasjry bill quotes in hundredths, quoted on terms of a rate of discount. Days to maturity calculated from settlement date. All yleids ere to maturity and based on the asked quote. For bonds callable prior to maturity, yields are computed to the earliest cali date for issues quoted above par and to the maturity date tor issues below par. \'-When issued.

Source: Federal Reserve Bank of New York.

а) Векселі і об Державної ска)

: 6.49%

\' 8.14%

Ask

Rate Maturity Bid Asked Chg. Yld.

T-bond #1 > T-bond #2 >

T-bond #3 >

T-bond #4 >

| 6VJ | NOV | 9Ш | 99:31 | 100:01 | - 1 | 6.45 |

| 8V* | NOV | 9!n | 101:11 | 101:13 | 6.42 | |

| 141/4 | NOV | 9ІП | 105:10 | 105:14 | 6.20 | |

| 11V* | NOV | 09-14 | 131:09 | 131:13 | -13 | 8.39 |

| 111/4 | Feb | 15 | 129:29 | 130:01 | -15 | 8.33 |

| 105/1 | Aug | 15 | 123:20 | 123:24 | -15 | 8.33 |

| r/t | Nov | 15 | 115:30 | 116:02 | -16 | 8.33 |

| 91/4 | Feb | 16 | 109:18 | 109:22 | - 14 | 8.32 |

| 71/4 | Mav | 16 | 88:31 | 89:03 | -13 | 8.29 |

GOVT. BONOS t NOTES

TREASURY BILLS

| Days | Days | ||||||||||||

| to | Ask | to | Ask | ||||||||||

| Maturity і | Mat. | Bid Asked | Chg. | Yid. | Maturity | Mat. | Bid Asked | Chg. | Yld. | ||||

| Apr | 04 \'91 | 31 | 5.63 | 5.61 | -0.05 | 5.72 | Jul | 11 \'91 | 129 | 6.05 | 6.03 | + 0.01 | 6.25 |

| Apr | 11 \'91 | 38 | 5.67 | 5.65 | 4-0.01 | 5.76 | Jul | 18 \'91 | 136 | 6.05 | 6.03 | + 0.01 | 6.26 |

| Apr | 18\'91 | 45 | 5.72 | 5.70 | + 0.02 | 5.82 | Jul | 25*91 | 143 | 6.05 | 6.03 | + 0.01 | 6.26 |

| Apr | 25 \'91 | 52 | 6.03 | 6.01 | -0.01 | 6.15 | Aug | 01 *91 | 150 | 6.05 | 6.® | + 0.02 | 6.27 |

| May | 02\'91 | 59 | 6.04 | 6.02 | + 0.01 | 6.16 | Aug | 08 \'91 | 157 | 6.05 | 6.03 | + 0.02 | 6.28 |

| May | 09\'91 | 66 | 6.04 | 6.02 | + 0.01 | 6.17 | Aug | 15\'91 | 164 | 6.05 | 6.03 | + 0.02 | 6.29 |

| May | 16 \'91 | 73 | 6.04 | 6.02 | 6.18 | Aug | 22\'91 | 171 | 6.03 | 6.01 | + 0.02 | 6.27 | |

| May | 23\'91 | 80 | 6.04 | 6.02 | 6.19 | Aug | 29\'91 | 178 | 6.04 | 6.02 | + 0.03 | 6.29 | |

| May | 30\'91 | 87 | 6.04 | 6.02 | + 0.0І | 6.19 | Sep | 26\'91 | 206 | 5.98 | 5.96 | + 0.02 | 6.23 |

| Jun | 06\'91 | 94 | 6.06 | 6.04 | + 0.03 | 6.22 | Oct | 24 \'91 | 234 | 6.06 | 6.04 | + 0.04 | 6.33 |

| Jun | 13\'91 | 101 | 6.05 | 6.03 | + 0.02 | 6.22 | Nov | 21 \'91 | 262 | 6.06 | 6.04 | + 0.04 | 6.34 |

| Jun | 20\'91 | 108 | 6.05 | 6.03 | + 0.04 | 6.23 | Dec | 19 \'91 | 290 | 6.01 | 5.99 | + 0.04 | 6.31 |

| Jun | 27 \'91 | 115 | 6.01 | 5.99 | + 0.02 | 6.19 | Jan | 16\'92 | 318 | 6.02 | 6.00 | + 0.04 | 6.34 |

| Jul | 05 \'91 | 123 | 6.06 | 6.04 | + 0.02 | 6.25 | Feb | 13\'92 | 346 | 6.03 | 6.01 | + 0.04 | 6.37 |

б) Векселі Дер:

в) Облігації на фондовій біржі

Bond #1 >

lt; Vield to Moturlty = 8.24%

7

36

399

217

221

149 9.2 209

91V* 82% - 100* - 88* + 100% + 97* - 94% +

4 Yield to Maturity = 9.18%

Bond #2 >

CORPORATION BONOS Volume, S9S,320,000

Cur Net

Yld Vol Ciose Chg.

Bonds

ATT 5*95 ATTosOO ATT 8*00 ATT 7s01 ATT 8.80S05 ATT 8*s07 ATT 8*26

Джерело: Wall Street Journal (Friday, March 1, 1991).

«Ы»

- Tiltil

тверджує те, що ми дізналися раніше про поточний доход: він може бути дуже неточним визначником для доходу на момент погашення у випадку короткострокової облігації, якщо ціна облігації не дуже близька до номіналу.

Інші дві групи облігацій, що повідомляються в газеті, є облігації та векселі Державної скарбниці. Цінні папери урядових установ — це папери, що випущені урядовими установами СІЛА, такими, як Державна асоціація іпотечного кредиту, яка надає позички ощадним та позичковим інституціям, і міжнародними установами, такими, як Світовий банк. Звільнені від оподаткування облігації — це облігації, що випущені місцевими урядами і органами державної влади, доходи від яких у формі процентів звільняються від федеральних подоходних податків.

Частина (б) показує доходи по векселях Державної скарбниці СІЛА, що, як ми бачили, є дисконтними облігаціями. Оскільки по цих цінних паперах немає купонів, то вони визначаються виключно їхніми строками погашення, що ви можете бачити у першому стовпці Наступний стовпець «Days to Mat.» показує число днів до строку погашення векселя. Ділери на цих ринках завжди називають ціни, використовуючи доход на дисконтній основі. Стовпець «Bid» подає дисконтний доход для тих, що продають векселі ділерам, тоді як стовпець «Asked» подає дисконтний доход для тих, хто купує векселі у ділерів. Як у випадку облігацій та векселів, прибутки ділерів забезпечуються тим, що ціна продавця встановлюється вища за ціну покупця, і це веде до того, що дисконтний доход продавця є нижчим, ніж дисконтний доход покупця.

Як зазначалося раніше, доход на дисконтній основі занижує доход на момент погашення. Доход на дисконтній основі повідомляється в останньому стовпці частини (б). Це видно з порівняння стовпців «Yield» і «Asked Discount». Як можна сподіватися з нашого аналізу розрахунку доходів на дисконтній основі, заниження зростає, коли строк погашення векселя збільшується.

Частина (в) містить курси для облігацій корпорацій, якими торгують на Нью-йоркській фондовій біржі. Облігації корпорацій, якими торгують на Американській фондовій біржі, повідомляються у подібний спосіб. У першому стовпці названо облігацію і те, яка корпорація випустила її. Облігації, які розглядаємо, випущені Американською телефонною і телеграфною компанією (ATT). Наступний стовпець показує нам купонну ставку і строк погашення (55/8 % і 1995 р. для облігації № 1). Стовпець «Cur Yld» повідомляє про поточний доход (6,2 %) і «Vol», дає нам обсяг купівлі-продажу цієї облігації (7 облігацій номінальною вартістю 1000 дол. купувалися і продавалися того дня). Ціна «закриття» є останньою торговельною ціною того дня на 100 дол. номінальної вартості. Ця ціна 91і/$ означає 912,50 дол. за облігацію номінальною вартістю 1000 дол. Стовпець «Net Chg» є зміною ціни «закриття» порівняно з попереднім торговим днем.

Доход на момент закриття показується також для двох облігацій. Ця інформація звичайно не подається газетою, але вона міститься тут, бо показує, наскільки неточним поточний доход може бути для облігації з недовгим строком погашення, таким, як 5[8]/8 1995 р. Поточний доход 6,2 % є неточною мірою процентної ставки, бо доход на момент погашення фактично становить 8,24 %.

ВІДМІННІСТЬ МІЖ ПРОЦЕНТНИМИ СТАВКАМИ І ВІДДАЧЕЮ

Багато людей вважає, що процентна ставка по облігації говорить їм все, щоб визначити, наскільки добрими є вкладення в цю облігацію. Якщо Ірвінг Інвестор вважає, що його матеріальне становище буде кращим, коли він володітиме довгостроковою облігацією, що приносить 10 %-ну ставку, і процентна ставка зросте до 20 %, то він гірко розчарується. Як ми незабаром побачимо, Ірвінг спіймав облизня! Наскільки добре чинить певна особа, що володіє облігацією чи іншим цінним папером протягом певного періоду часу, точно вимірюється віддачею, або, в точнішій термінології, нормою віддачі *. Для будь-якого цінного паперу норма віддачі визначається як платежі власнику цінного паперу плюс зміна його вартості, що відноситься до його купівельної ціни. Щоб зробити це визначення зрозумілішим, давайте подивимось, як виглядатиме віддача на купонну облігацію номінальною вартістю 1000 дол. з купонною нормою 10 %. Цю облігацію купують за 1000 дол., володіють нею протягом року, а далі її продають за 1200 дол. Платежі власнику облігації щорічно становлять 100 дол. купонного доходу, а зміна вартості облігації дорівнює 1200 дол. - 1000 дол. = 200 дол. Сплюсувавши цей купонний доход і зміну ціни облігації і поділивши отриману суму на купівельну ціну 1000 дол., одержимо норму віддачі на цю облігацію за однорічний період володіння нею:

100 дол. + 200 дол. _ ЗПП пп.тт 1000 дол.

Ви, можливо, зауважили щось вельми вражаюче щодо норми віддачі, яку щойно обчислили: вона становить ЗО %, але, як показує таблиця 4.1, початково доход на момент погашення становив лише 10 %. Це доводить, що норма віддачі на облігацію не обов’язково дорівнює процентній ставці по цій облігації. Ми тепер бачимо, що відмінність між процентними ставками і віддачею може бути важливою, хоча в багатьох випадках процентна ставка і норма віддачі на цінний папір тісно пов’язані між собою.

ПОРАДА

Поняття норми віддачі, яке аналізується тут, є винятково важливим, бо воно постійно використовується протягом усієї книжки. Переконайтеся, що ви розумієте, як визначається норма віддачі і чому вона може відрізнятися від процентної ставки. Це зробить матеріал, що поданий у книжці далі, легшим для сприйняття.

Загальніше норму віддачі на облігацію за період від t до t + 1 можна записати таким чином:

F+ Pt+1- Pt RET = Egt; (4.9)

де RET — доход від володіння облігаціями у період від t до t + 1,

Pt — ціна облігації в час t,

Pt+1 — ціна облігації в час t + 1,

С — купонний платіж (доход).

Зручним способом запису формули норми віддачі, що подана вище, є її поділ на два окремих члени. Перша частина є поточний доход гс (купонний доход по відношенню до купівельної ціни):

Другою частиною формули є норма доходу від приросту капіталу, або зміна в ціні облігації щодо початкової купівельної ціни:

Pt+l~Pt

р 9,

rt

де g — норма доходу від приросту капіталу.

Рівняння (4.9) можна записати таким чином:

RET = іс + g

Ця формула показує, що віддача на капітал складається з поточного доходу (гс) плюс норма доходу від приросту капіталу (д). Ця переписана формула характеризує той зміст, який ми щойно виявили. Навіть для облігації, для якої поточний доход, іс, є точним вимірником доходу на момент погашення, норма віддачі може суттєво відрізнятися від процентної ставки. Це буде мати місце, якщо існують значні коливання у цінах облігації, що викликає значні вигоди або втрати, як наслідок зміни вартості облігації.

Цікавий, вартий уваги випадок полягає в тому, що діється з віддачею на облігації різних строків погашення, коли процентні ставки зростають. У таблиці 4.2 обчислюється однорічна віддача за десятипроцентною

ТАБЛИЦЯ 4.2

Однорічні доходи по облігаціях різного строку погашення і 10 %-ній купонній ставці, коли процентні ставки зростають.

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) |

| Роки до погашення в момент купівлі облігації | Початковий доход на момент погашення | Початкова ціна | Доход на момент погашення наступного року | Ціна наступного рокуа | Початковий поточний доход | Норма доходу від приросту капіталу | Норма віддачі (6) + (7) |

| ЗО | 10 % | 1000 | 20 % | 503 | 10 % | -49,7 % | -39,7 % |

| 20 | 10 % | 1000 | 20 % | 516 | 10 % | -48,4 % | -38,4 % |

| 10 | 10 % | 1000 | 20 % | 597 | 10 % | -40,3 % | -30,3 % |

| 5 | 10 % | 1000 | 20 % | 741 | 10 % | -25,9 % | -15,9 % |

| 2 | 10 % | 1000 | 20 % | 917 | 10 % | -08,3 % | +01,7 % |

| 1 | 10 % | 1000 | 20 % | 1000 | 10 % | 0 | +10,0 % |

а Обчислено на основі рівняння 4.3.

зростання процентних ставок означає, що курс облігації впав. Зростання процентних ставок, отже, означає, що мала місце втрата вартості капіталу внаслідок падіння ринкової вартості активів, і якщо ця втрата є досить значною, то інвестиції в цю облігацію справді були невдалими [9].

Наприклад, ми бачили з таблиці 4.2, що куплена облігація має ЗО років до строку погашення, а втрата капіталу становить 49,7 %, коли процентна ставка зростає з 10 % до 20 %. Ця втрата є такою значною, що перевищує поточний доход у 10 % і має наслідком від’ємний доход (збиток — 39,7 %).

Висновок, що облігації з довшим строком погашення мають сильнішу реакцію їхніх цін на зміну процентних ставок, допомагає пояснити важливу рису поведінки ринків облігацій. Ціни і віддача по довгострокових облігаціях мінливіші, ніж ціни і віддача по короткострокових облігаціях. Зміни цін у межах 20 % протягом року, що відповідає коливанню їхньої віддачі, є звичайним для облігацій зі строком погашення понад 20 років (ATT 8[10]/8 до 2007 року у вставці 4.2, для прикладу). Для купонних облігацій з коротким строком погашення, що дорівнює періодові володіння облігацією (наприклад, остання облігація у таблиці 4.2), доход на момент погашення і норма віддачі є рівними. Ключем до розуміння того, чому доход на момент погашення дорівнює нормі віддачі для будь-якої іншої облігації, чий час до строку погашення відповідає періоду володіння облігацією, є те, що (в цьому випадку) ціна на кінець періоду володіння вже фіксується на рівні номінальної вартості. Зміна в процентних ставках може тоді не впливати на ціну в кінці періоду володіння цими облігаціями, і, отже, віддача буде рівною доходу на момент погашення облігації.

Підсумки: віддача на облігацію, яка свідчить, наскільки вдалою була інвестиція протягом періоду володіння, є рівною доходу на момент погашення тільки в одному окремому випадку: коли період володіння облігацією і строк погашення облігації однакові. Для облігацій, строк погашення яких більший, ніж період володіння, доходи або збитки від зміни вартості капіталу (внаслідок зміни ринкової вартості активів) ведуть до суттєвої різниці між нормою віддачі і процентною ставкою, що виміряна як доход на момент погашення.

Це особливо важливо для довгострокових облігацій, для яких доходи і витрати в залежності від зміни вартості капіталу можуть бути суттєвими. Ось чому довгострокові облігації не розглядаються як безпечні активи з надійним доходом протягом коротких періодів володіння ними.

Вставка 4.2. Чи повинні пенсіонери інвестувати у «позолочені» довгострокові облігації?

Банальне положення загальноприйнятої мудрості полягає в тому, що пенсіонери повинні інвестувати їхні гроші у «позолочені» цінні папери, такі, як довгострокові облігації, що випущені солідною корпорацією на кшталт «American Telephone and Telegraph» (ATT), бо це забезпечує їхню надійну віддачу. Чи це добра порада для нинішніх фінансових ринків? Таблиця праворуч подає ціни і однорічні доходи на АТТ- облігації 85/8 2007 року з 1980 р. по 1990 р.

Як можна бачити з таблиці, протягом декількох років мали місце великі коливання віддачі по цій, за загальною думкою, «безпечній» інвестиції з низькою віддачею і навіть втратами. Коли пенсіонери часом хочуть продати облігації для оплати рахунків, то вони виявляють, що наражаються на фінансові труднощі: їхні облігації падають за вартістю. Висновок: пенсіонери, будьте обережні!

Ціни і віддача за один рік по облігаціях ATT 8 /8 2007 року: 1980—1990 рр.

| Роки | Ціна наприкінці року | Віддача (доход) |

| 1980 | 703/4 | — |

| 1981 | 613/4 | -0,5 % |

| 1982 | 7 75/8 | +39,7 % |

| 1983 | 71 Ve | +2,7 % |

| 1984 | 7374 | +15,1 % |

| 1985 | 887/в | +33,1 % |

| 1986 | 995/а | +21,89 % |

| 1987 | 91 | 0,0 % |

| 1988 | 8974 | +7,55 % |

| 1989 | 987г | +20,03 % |

| 1990 | 9б7е | +6,35 % |

ВІДМІННІСТЬ МІЖ РЕАЛЬНИМИ ТА НОМІНАЛЬНИМИ ПРОЦЕНТНИМИ СТАВКАМИ

Досі в нашому аналізі процентних ставок ми не брали до уваги впливи інфляції на вартість отримання позички. Те, що ми досі називали процентною ставкою і не робили поправку на інфляцію, точніше називається номінальною процентною ставкою. Цю ставку слід відрізняти від реальної процентної ставки. Остання є скоригованою з урахуванням очікуваних змін у рівні цін, тобто вона точніше віддзеркалює справжню вартість отримання позички k Реальна процентна ставка точно визначається через рівняння Фішера, що назване на честь Ірвінга Фішера, одного з найвідоміших економістів, які досліджували гроші у XX столітті. З рівняння Фішера випливає, що номінальна процентна ставка (г) дорівнює реальній процентній ставці (гг) плюс сподіваний темп інфляції (тсе) [11]:

і = гг + тсе (4.11)

Впорядковуючи члени рівняння, виявляємо, що реальна процентна ставка дорівнює номінальній процентній ставці мінус сподіваний темп інфляції:

іт = і - 7Се (4.12)

Щоб зрозуміти, чому це означення важливе, давайте початково

розглянемо ситуацію, в якій ви надали однорічну просту позичку за

5 %-ної ставки (і = 5 %). Ви сподіваєтесь, що рівень цін залишається постійним протягом року (тсе = 0 %). Як наслідок надання позички, наприкінці року ви матимете 5 % більше у реальному вираженні, тобто у перерахунку на реальні товари і послуги, які ви можете купити за цю суму. У цьому випадку процентна ставка, яку ви зробили у перерахунку на реальні товари і послуги, є 5 %, тобто

іг = 5 % - 0 % = 5 %,

що випливає з означення Фішера.

Що, коли процентна ставка зросте до 10 %, але сподіваний темп інфляції становитиме 20 % протягом року? Хоча ви матимете на 10 % більше доларів наприкінці року, ви будете все ж платити на 20 % більше за товари. Результат полягатиме в тому, що ви зможете купити на 10 % менше товарів наприкінці року, і ваше матеріальне становище погіршиться на 10 % у реальному вираженні Це випливає з рівняння Фішера:

іт = 10 % - 20 % = - 10 %.

Як кредитор ви, очевидно, не зацікавлені надавати позичку в цьому випадку, бо мовою реальних товарів і послуг ви фактично заробляєте від’ємну процентну ставку 10 %. З другого боку, позичальник почуває

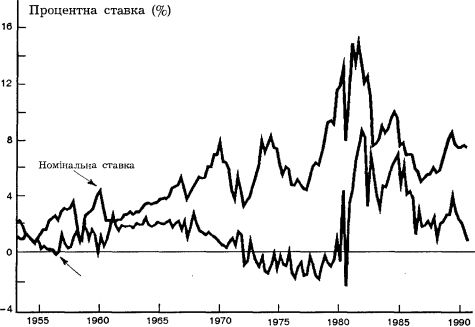

Графік 4.3. Реальні і номінальні процентні ставки (тримісячні векселі Державної скарбниці): 1953—1990.

Джерело: графік, побудований автором на основі використання методики, яка описана у роботі Frederic S. Mishkin “The Real Interest Rate: An Empirical Investigation”, Carnegie-Rochester Conference Series on Public Policy, vol. 15 (1981), pp. 151 — 200.

себе цілком добре, бо наприкінці року сума, яку йому доведеться повернути, вартує на 10 % менше мовою товарів і послуг. Борг позичальника буде на 10 % менший у реальному вираженні. Коли процентні ставки низькі, то існують більші стимули для отримання позичок і менші стимули для надання позичок.

Подібну відмінність можна провести між номінальним доходом і реальним доходом.

Номінальні доходи, які не враховують поправку на інфляцію, є такими, які ми отримуємо. Коли темп інфляції відняти від номінального доходу, то отримаємо реальні доходи, які означають суму додаткових товарів і послуг, що можна купити як результат володіння цінним папером.

Відмінність між реальними і номінальними процентними ставками важлива, бо реальна процентна ставка, яка віддзеркалює реальну вартість отримання позички, є, ймовірно, найкращим показником стимулів отримувати позички і їх надавати. Вона є кращою ознакою того, як на людей впливає стан на кредитних ринках. Графік 4.3, який подає оцінки реальних та номінальних процентних ставок по тримісячних векселях Державної скарбниці США з 1953 по 1990 роки, показує нам, що номінальні та

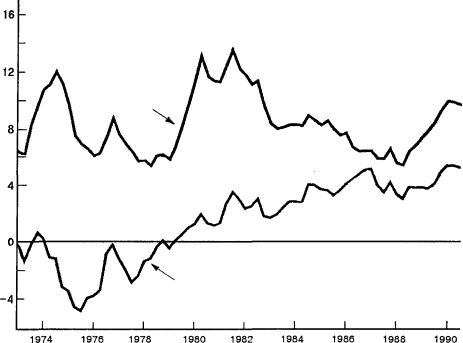

Вставка 4.3. Номінальні і реальні процентні ставки у зарубіжних розвинутих країнах

Зважені реальні та номінальні процентні ставки у дев’яти зарубіжних країнах: 1973—1990 pp.

Процентна ставка (%)

Джерело: Federal Reserve Board.

Графік показує середню зважену реальних та номінальних тримісячних процентних ставок для дев’яти основних розвинутих країн світу. Як і в США, реальні та номінальні процентні ставки не змінюються в одному напрямку. Реальні процентні ставки у цих країнах мали тенденцію до зростання з 1973 по 1990 роки. Проте ця тенденція не була властива для номінальних процентних ставок. Загальний висновок полягає в тому, що зміни у номінальних процентних ставках не є надійним показником змін у реальних процентних ставках, що здебільшого підтверджується для всіх країн.

реальні процентні ставки часто не змінюються в одному напрямі. (Це також справедливе для номінальних і реальних процентних ставок і в решті країн світу — див. вставку 4.3). Зокрема, коли номінальні процентні ставки у США були високими у 1970-і роки, то реальні ставки були насправді винятково низькими, часто від’ємними. За величиною номінальних процентних ставок ви могли б думати, що умови на кредитних ринках у цьому періоді були жорсткими, тобто було дорого позичати. Проте оцінка реальних ставок показує, що така думка була помилковою. У реальному вираженні вартість отримання позички фактично була цілком низькою k

ПІДСУМКИ

Доход на час погашення, який є найточнішим вимірником процентних ставок, є процентною ставкою, що дорівнює відношенню поточної вартості майбутніх виплат по борговому зобов’язанню до її нинішньої вартості. Застосування цього принципу виявляє, що ціни облігацій і процентні ставки перебувають у оберненій залежності: коли процентна ставка зростає, то ціна облігації повинна впасти, і навпаки.

Існує ще два менш точні вимірники процентних ставок, які звичайно використовуються для визначення процентних ставок по купонних і дисконтних облігаціях.

Поточний доход дорівнює купонному доходу, який поділений на ціну купонної облігації, і є менш точним вимірником, ніж доход на момент погашення. Чим коротший строк погашення облігації і чим більше ціни відхиляються від номінальної вартості, тим гіршим наближенням доходу на момент погашення є поточний доход. Доход на дисконтній основі (що також називають дисконтним доходом) занижує доход на момент погашення по дисконтній облігації, і це заниження тим більше посилюється, чим довший строк погашення дисконтного цінного паперу. Навіть коли обидва ці вимірники неправильно показують розмір процентної ставки, їх зміна завжди сигналізує, що на момент погашення друга величина змінюється у цьому ж напрямі.

Віддача на цінний папір, яка свідчить, наскільки добре ви вчинили, володіючи цим цінним папером

ВИЗНАЧАЛЬНІ ПОНЯТТЯ

проста позичка

позичка з незмінним платежем купонна облігація номінальна вартість, або номінал консоль

поточний доход доход на дисконтній основі, або дисконтний доход віддача, або норма віддачі

ЗАПИТАННЯ І ЗАВДАННЯ

* 1. Чи долар завтра коштуватиме для вас більше чи менше, ніж сьогодні, коли процентна ставка є 20 % або 10 %?

протягом певного періоду часу, може суттєво відрізнятися від процентної ставки, що виміряна через доход на момент погашення. Курси довгострокових облігацій суттєво коливаються, коли процентні ставки змінюються. Доходи від приросту капіталу або збитки (як наслідок зміни ринкової вартості активів) можуть бути тоді значними. Ось чому довгострокові облігації не розглядаються як безпечний актив із надійною віддачею.

Реальна процентна ставка визначається як номінальна процентна ставка мінус сподіваний темп інфляції. Ця ставка є кращим вимірником стимулів до надання позичок і взяття позичок, ніж номінальна процентна ставка. Саме тому реальна ставка є точнішим показником жорсткості стану кредитних ринків, ніж номінальна процентна ставка.

дисконтна облігація поточна вартість, або поточна дисконтна вартість доход на момент погашення норма доходу на приріст капіталу

номінальна процентна ставка реальна процентна ставка у реальному вираженні

Ви щойно виграли 20 млн. дол. у державній лотереї, яка обіцяє сплачувати вам по 1 млн. дол. (вільних від оподаткування) кожного року протягом наступних двадцяти років. Чи ви справді виграли 20 млн. дол.?

3. Якщо процентна ставка станови

тиме 10 %, то якою є поточна вартість цінного паперу, що принесе вам 1100 дол. наступного року, 1210 дол. через два роки і 1331 дол. ще через рік?

Якщо цей же цінний папір проданий за 4000 дол., то доход на момент погашення більший чи менший, ніж 10 %? Чому?

5. Запишіть формулу, яка викорис

товується для розрахунку доходу з номінальною вартістю 1000 дол., що продається за 2000 дол.

Яким є доход на момент погашення дисконтної облігації номінальною вартістю 1000 дол. що продається за 800 дол., строк погашення якої через один рік?

7. Яким є доход на момент погашен

ня простої позички у сумі 1 млн. дол., яка потребує сплати 2 млн. дол. через 5 років?

Для оплати навчання в коледжі ви щойно взяли державну позичку на суму 1000 дол., яку потрібно сплачувати у сумі 126 дол. протягом 25 років. Проте ви не здійснюєте цих платежів, поки не пройшло двох років з часу закінчення коледжу. Чому доход на момент погашення обов’язково менший, ніж 12 %-ний доход на момент погашення по нормальній позичці з незмінним платежем у сумі 1000 дол., по якій ви сплачуєте 126 дол. на рік протягом 25 років?

9. Яка облігація вартістю 1000 дол.

має вищий доход на момент погашення: двадцятирічна облігація, що продається за 800 дол., з поточним доходом 15 % чи однорічна облігація, що продається за 800 дол., з поточним доходом 5 %?

10. Виберіть 5 облігацій Державної скарбниці США зі сторінки газети, на якій подається інформація про облігації, і розрахуйте поточний доход. Зауважте, коли поточний доход є добрим наближенням до доходу на момент погашення.

*11. Вам пропонують дві облігації: однорічну облігацію Державної скарбниці США із доходом на момент погашення 9 % та однорічний вексель Державної скарбниці США із доходом на дисконтній основі 8,9 %. Якій ви віддали б перевагу?

12. Якими облігаціями ви радше володіли б, коли спостерігається падіння процентних ставок: довгостроковими облігаціями чи короткостроковими облігаціями? Чому?

*13. Франсіне, фінансовий радник, щойно дав вам наступну пораду: «Довгострокові облігації безперечно є добрими інвестицями, бо їхня процентна ставка понад 20 %». Чи Франсіне обов’язково має рацію?

14. Якщо ставка по заставних зростає з 5 % до 10 %, але сподіваний темп збільшення цін на будинки зростає з 2 до 9 %, чи люди купуватимуть будинки більше або менше?

*15. Процентні ставки були нижчі у середині 1980-х років, ніж наприкінці 1970-х років. Проте багато економістів пояснювали, що реальні процентні ставки були фактично значно вищими у середині 1980-х років, ніж наприкінці 1970-х років. Чи це твердження обгрунтоване? Чи ви вважаєте, що ці економісти мають рацію?