Принципы функционирования электронных денег

Теоретическая модель. Расчеты электронными деньгами осуществляются при помощи функционирования новых электронных платежных систем, делающих возможным перевод электронной денежной стоимости между потребителями.

Следует помнить, что принципы функционирования электронных платежных систем на базе электронных денег в значительной степени различаются вследствие многообразия различных типов электронных денег. Важнейшим признаком классификации систем электронных денег является степень открытости таких систем.Системы электронных денег по степени открытости можно подразделить

на:

- закрыто циркулирующие системы;

- открыто циркулирующие системы.

Закрыто циркулирующая система — это система, в которой не допускаются многократные переводы средств между агентами.

На рис. 3.1 представлена схема функционирования закрыто циркулирующей системы электронных денег.

Основными участниками данной платежной системы являются:

- плательщик (агент А);

- получатель (агент В);

- эмитент (банковский или небанковский финансовый посредник).

Электронные деньги в закрыто циркулирующей системе выпускаются

эмитентом в пользу плательщика электронными деньгами — агента А (см. рис. 3.1, поток 1) исключительно для того, чтобы он совершил конкретный платеж получателю электронных денег — агенту В. После перевода электронных денег от плательщика А получателю В (поток 2) последний должен обязательно вернуть электронные деньги эмитенту (поток 3).

Только после возврата электронных денег эмитенту и кредитования депозита (поток 4), которое осуществляется или депозитными, или наличными деньгами, агент В получает окончательную оплату.

Электронные

деньги f Получатель (В)

гй X ? )

I I v У

lt;

Товары/услуги

Рис.

3.1. Выпуск, движение и уничтожение электронных денег в закрыто циркулирующей системеТаким образом, в случае каждого нового платежа выпускаются новые электронные деньги. Создание электронных денег в пользу агента А и уничтожение электронных денег путем их возврата агентом В эмитенту определяют платеж А—В в закрыто циркулирующей системе. Каждый платеж состоит из трех потоков, совершаемых с участием агентов А, В и эмитента, Эти потоки составляют «триполярную» структуру каждого платежа и тем самым формируют закрыто циркулирующую систему.

Можно выделить следующие характеристики электронных денег, выпущенных в закрыто циркулирующей системе: а) выпускаются только для осуществления одного конкретного платежа; б) существуют только в пределах платежа. Для того чтобы окончательно расплатиться, получатель электронных денег должен вернуть их эмитенту для уничтожения; в) требуют «трипо- лярной структуры»: каждый платеж является отношением между тремя агентами (плательщиком, получателем и эмитентом); г) не могут обращаться (свободно циркулировать) между агентами; д) не являются однородными: каждый эмитент выпускает различные электронные деньги. Таким, образом, электронные деньги, выпугценные в закрыто циркулирующей системе, являются средством обмена, предусматривающим последующий расчет, а не формой денег, опосредующей окончательную расплату. Закрыто циркулирующие системы отличаются высоким уровнем анонимности и безопасности проведения трансакций. Б настоящее время именно закрыто циркулирующие системы получили наибольшее распространение.

Открыто циркулирующая система — это система, в которой средства свободно перемещаются между агентами, т. е. допускаются многократные переводы денежных средств.

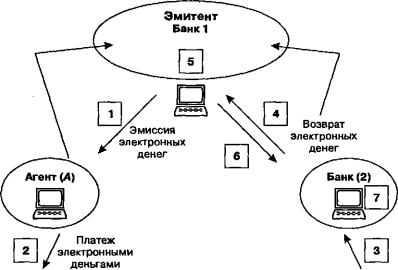

Открыто циркулирующие системы электронных денег характеризуются высоким уровнем универсальности и потенциально большей клиентской базой по сравнению с закрыто циркулирующими системами. На рис. 3.2 представлена схема функционирования открыто циркулирующей системы электронных денег.

Рис. 3.2. Выпуск, движение и уничтожение электронных денег в открыто циркулирующей системе

Основными участникам^ данной платежной системы являются:

- первый плательщик (агент А);

- получатели-плательщики (агенты В, С и др.);

- последний получатель (агент Z);

-банк-эмитент (банк 1);

- банк-агент эмитента (банк 2).

Эмитированные в открыто циркулирующей системе электронные деньги могут передаваться и использоваться в последовательных платежах между агентами. При этом платежи (если банки или другие финансовые учреждения заключают соглашение) будут проводиться через банки-агенты эмитента. В нашем случае электронные деньги, выпущенные различными банками, технически не однородны. Поэтому информационная база (database), в которой фиксируется информация о создании, передаче и уничтожении электронных денег, должна обязательно размещаться в банке-эмитенте. Другие банки не обладают техническими данными из информационной базы, необходимыми для подтверждения подлинности полученных электронных денег. Этот факт имеет важное следствие: банк, который получает электронные деньги, может их подтвердить, только переуступив эмиссионному банку. Поэтому когда последний получатель электронных денег обращается к банку-агенту для конверсии электронных денег в банковские депозиты, банковский клиринг между банком-агентом и эмитентом электронных денег потребует технического клиринга электронных денег, который может осуществляться как самим банком-эмитентом, так и иным финансовым учреждением при условии размещения у последнего информационной базы по эмиссии.

В нашем примере электронные деньги на основе предварительной оплаты денежной стоимости выпускаются в пользу агента А (рис.

3.2 поток 1), Далее имеет место некоторое количество платежей между агентами А, В, С и так далее до агента Z (поток 2). Агент Z помещает электронные деньги в банк-агент эмитента (поток 3). Технический клиринг (подтверждение и уничтожение электронных денег посредством банка-эмитента — потоки 4, 5) делает возможным осуществление банковского клиринга между банком-эмитентом (банком 1) и банком-агентом (банком 2) (поток 6) посредством участия Центрального банка. Завершается платежная операция кредитованием счета агента Z (поток 7).Ранее мы выделили пять основных характеристик электронных денег, выпущенных в закрыто циркулирующих системах. В случае с открыто циркулирующими системами они сохраняют только одну из своих прежних характеристик: электронные деньги, выпускаемые различными эмитентами, не являются однородными. Эта характеристика указывает на основное различие между наличными и электронными деньгами. Однородность в случае электронных денег будет достигаться лишь в том случае, если они будут выпускаться единственным эмитентом, например центральным банком. Другие характеристики будут совпадать с характеристиками наличных денег. Таким образом, электронные деньги, выпущенные в открыто циркулирующей системе, можно рассматривать как новую форму денег, опосредующую окончательную оплату.

Техническая процедура расчетов. При трансакциях с использованием электронных денег информация об объеме денежных средств в закодированном виде или записывается в «электронный кошелек» (в случае многоцелевой предоплаченной карты), или сохраняется на жестком диске компьютера (в случае «сетевых денег»). Держатель «электронного кошелька» может осуществить платеж другому держателю «кошелька» (без вовлечения в этот процесс эмитента) путем помещения обеих карт в «электронный бумажник», который списывает денежные средства с одной карты и записывает их на другую карту в том же количестве или с использованием подключенного к компьютеру карт-ридера, который списывает средства с одного «электронного кошелька», и через Интернет средства могут быть переведены и записаны на другое средство хранения денежной стоимости.

Денежные средства, размещенные на смарт-карте, можно пополнять с помощью банкомата или электронного терминала. Переводы «сетевых денег» между потребителями могут осуществляться с одного жесткого диска на другой по электронной почте.Средства, размещенные на жестком диске компьютера, могут пополняться посредством связи потребителя с эмитентом в режиме «онлайн» и перевода средств со своего счета.

На практике техническая процедура эмиссии и расчетов электронных денег несколько отличается от представленной ранее теоретической модели. Рассмотрим процедуру эмиссии и расчетов электронными деньгами на примере «сетевых денег» компании «eCash Technologies».

- На компьютере плательщик генерирует «электронные банкноты». Как правило, это просто строки букв и цифр в привычном виде, включающие номинал, и индивидуальный серийный номер, который знает только клиент. Плательщик «запечатывает» часть купюры, содержащую серийный номер, в специальный «цифровой конверт». «Запечатывание» выполняется автоматически при подтверждении клиентом своих полномочий. Затем «электронные банкноты» отправляются к эмитенту электронных денег.

- Эмитент присваивает реальную стоимость конкретным купюрам. Он проверяет номиналы направленных купюр, но не может определить их закрытые серийные номера. Эмитент подписывает собственной цифровой подписью купюры, зная их номиналы, но не имея информации о серийных номерах (при этом банк потребует для этого депонировать соответствующие суммы наличных денег или оформить кредитный договор). Затем эмитент возвращает «электронные банкноты» плательщику.

- Плательщик совершает платеж электронными деньгами. Никто, кроме его самого, не сможет установить, в каком конкретном месте была осуществлена оплата электронными деньгами. Только сам плательщик сможет при необходимости доказать, что именно он оплатил конкретную покупку, сохранив копию купюры.

- Продавец, получив от клиента электронные деньги, предъявляет их эмитенту, который проверяет их подлинность, дезавуирует серийные номера и производит зачисление соответствующих сумм на счет продавца или оформляет ему новые электронные деньги на соответствующую сумму.

Еще по теме Принципы функционирования электронных денег:

- Проблемы устойчивости обращения электронных денег: инфляция и электронные деньги

- 6.4. Моделирование макроэкономических последствий внедрения частных электронных денег Спрос на частные электронные деньги

- 1.2. Общие вопросы функционирования электронных платежных систем

- Регулирование деятельности в сфере электронных денег

- Традиционные интерпретации электронных денег

- 2.4.4. Виды и классификация электронных денег

- Определение электронных денег

- Номинальная оборачиваемость электронных денег

- Риски эмитентов в системах электронных денег

- Риски эмитентов в системах электронных денег

- Системы электронных денег

- Классификация систем электронных денег

- Предложение частных электронных денег

- Влияние электронных денег на денежное обращение

- Электронные деньги в классификации кредитных денег