§ 4.2. Базовый фактор процесса институционализации отношений несостоятельности и банкротства физических лиц

Для оформления и завершения процесса институционализации любой категории правоотношений в самостоятельный правовой институт необходим так называемый базовый и (или) институтообразующий фактор, без которого процесс институционализации норм в правовой институт стал бы невозможен1.

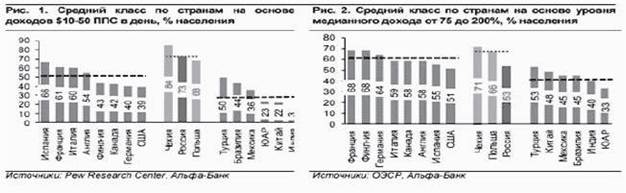

Институт несостоятельности (банкротства) гражданина как правовой институт также обладает определенной основой — базовым институтообразующим фактором, который лежит в основе процесса институционализации отношений несостоятельности (банкротства) гражданина и наличие которого позволяет объединить нормы о несостоятельности (банкротстве) в структуре специального правового института. При этом вновь следует обратить внимание на то обстоятельство, что рассматриваемый правовой институт регулирует экстраординарность имущественного положения несостоятельного должника и ограничивает в отношении него комплекс правопритязаний иных субъектов права. Для выявления базового фактора, лежащего в основе процессов институционализации отношений несостоятельности и банкротства физических лиц, следует учитывать, что в теории права имеются различные подходы к моделям базовых факторов, оформляющих процессы институционализации отношений и окончательно формирующих правовые институты. Так, по мнению М. И. Байтина, общность правовых норм внутри правового института обеспечивается единством предмета правового регулирования, то есть существованием «соответствующей разновидности общественных отношений»1, объективно нуждающихся в правовом регулировании определенной совокупностью норм права[167] [168]. В свою очередь, О. С. Иоффе полагал, что институтообразующим фактором в праве являются основные формы общеотраслевого метода правового регулирования, характерные для каждого отдельно взятого института[169]. В противовес названным точкам зрения Ж.-Л. Бержел отмечал, что базовыми, основными институционными факторами, вокруг которых и формируется совокупность правил, образующих правовой институт, являются главная идея (цель) и общая нравственная (духовная) основа[170]. По мнению А. А. Мохова, ключевым институтообразующим фактором для формирования правового института являются экономический интерес и комплекс финансово-экономических факторов[171]. Однако, как представляется, применение указанных подходов к выбору базового институтообразующего фактора применительно к институту несостоятельности (банкротства) гражданина не может быть принято за основу. Поясним авторскую позицию: доводы М. И. Байтина по поводу выбора в качестве базового институтообразующего фактора единства предмета правового регулирования для правового института[172] не могут быть применены к институту несостоятельности (банкротства) гражданина, так как общественные отношения, регулируемые данным институтом и составляющие правовую конструкцию его предмета правового регулирования, в основном совпадают с правовым регулированием комплексного межотраслевого генерального института несостоятельности (банкротства) системы российского права и сводятся к общей модели отношений финансовой несостоятельности и банкротства. Следует учесть обстоятельство, что общественные отношения по поводу выявления признаков и критериев несостоятельности, а также правовых статусов кредиторов гражданина-должника являются составной частью многих специализированных институтов сферы несостоятельности и банкротства. Например, порядок введения процедур банкротства, механизм оспаривания сделок должника и система арбитражного управления, лежащие в основе отношений несостоятельности (банкротства), не могут быть положены в основу выделения института несостоятельности (банкротства) гражданина, так как активно применяются в иных специализированных институтах рассматриваемой сферы общественных отношений, в частности: в институте защиты прав кредиторов, в институте оспаривания сделок должника (опровержения юридических актов должника), в институте арбитражного управления. Ошибочно также принимать в качестве критериев формирования института несостоятельности (банкротства) гражданина метод правового регулирования. Учитывая современные подходы к методам правового регулирования и их различиям в зависимости от того, какой элемент системы права они регулируют: право в целом, его отдельные отрасли, подотрасли, правовые институты и субинституты или нормы права, метод правового регулирования не может быть положен в основу процессов институционализации отношений сферы несостоятельности и банкротства граждан и групп соответствующих правовых норм в самостоятельный правовой институт. Для теоретического обоснования указанного вывода проведем анализ роли и значения метода правового регулирования в отечественном праве. Не вдаваясь в теорию общего метода, применяемого в российском праве1, остановимся на своеобразии отраслевого метода правового регулирования, который определяется следующими правовыми приемами[173] [174]: во-первых, это правовое положение субъектов в сфере регулируемых отношений, характеризующихся закреплением за ними общей и специальной правоспособности. В данном случае следует учитывать, что в сфере несостоятельности (банкротства) правовое положение субъектов (должника, его кредиторов, арбитражного управляющего) носит универсальный, как правило, общий характер для различных типов и видов банкротств; во-вторых, это особые, специфические основания возникновения, изменения и прекращения определенной группы правоотношений, формирующие в своей совокупности особую группу юридических фактов. в-третьих, это определенные приемы формирования системы субъективных прав и юридических обязанностей в диспозициях норм права, которые образуют характер взаимных связей межу субъектами правоотношений. Для сферы несостоятельности (банкротства) это прежде всего система непубличных и публично-фискальных денежных обязательств; в-четвертых, это особый тип мер защиты и обеспечения юридических обязанностей[175]. Для несостоятельности (банкротства) это такие меры, как оспаривание сделок должника, ограничение сделкоспособ- ности должника, система контрольно-надзорных мер по арбитражному управлению должником, его имущественными и связанными с ними обязательствами, его имуществом. Именно по данным причинам метод правового регулирования «есть установленный нормами права специфический способ воздействия на поведение участников отношений в данной области общественной жизни1. Особенностью самого правового регулирования является сочетание юридических средств воздействия[176] [177]»[178]. Однако понятие метода в праве не следует связывать исключительно только с одной юридической особенностью соответствующей группы норм, так как метод в праве — это всегда совокупность юридических приемов, средств и способов, комплексно отражающих своеобразие и особенность воздействия права и его отдельных блоков (отраслей) на регулируемые им общественные отношения[179]. Это в полной мере проявляется в сфере несостоятельности (банкротства), которая включает в себя самые разные виды и типы норм права. Следует учесть, что согласно современным подходам в науке отечественного права метод правового регулирования классифицируется в зависимости от того, на какие из элементов системы права он направлен: на отрасли права, на подотрасли, на правовые институты или на нормы права. Так, отраслевые методы правового регулирования следует отличать от методов правового регулирования правовых норм. По мнению С. Ю. Гусакова, «отраслевой метод правового регулирования служит дополнительным юридическим критерием разграничения норм права на отрасли и является производным от предмета отрасли»[180]. С точки зрения С. С. Алексеева, отраслевой метод правового регулирования зависит, прежде всего, от сочетания запретительного, обязывающего и дозволительного способов правового регулирования[181]. В свою очередь, в методе правового регулирования правовых норм, по мнению Л. Л. Попова, превалирует предписание, неразрывно связанное с содержанием правовой нормы и юридическим результатом, наступление которого и предусмотрено этой нормой1. Несмотря на то обстоятельство, что отраслевой метод правового регулирования и метод правового регулирования правовых норм могут иметь существенное различие, их взаимодействие и взаимное влияние проявляются в направленности на достижение общих целей по упорядочению и регулированию конкретных сфер общественных отношений[182] [183]. Помимо сказанного следует также учесть, что современная правовая наука отходит от исключительно дуалистической концепции построения права, согласно которой все общественные отношения делятся на частные, для которых характерны свобода волеизъявления и равное положение субъектов правоотношений, и публичные, которым соответствует система властных иерархий и ограничений, а в некоторых случаях и прямое подчинение. Сторонники деления права на такие две иерархии, как частное и публичное право, в частности В. Ф. Попондопуло[184], всё больше подвергаются критике, так как, по мнению специалистов, их позиции существенно упрощают теоретические подходы к праву и представляют собой, по мнению М. И. Байтина и Д. Е. Петрова, «возвращение к хорошо забытому старому. Дуалистический подход к праву и вытекающий из него подход к наличию двух основных методов правового регулирования: императивного, для публичных отношений, и диспозитивного, для частных правоотношений, возвращают право на многие десятилетия назад и мало что дают для юридической практики»[185]. Указанное рельефно проявляется на примере общественных отношений в сфере несостоятельности (банкротства), так как все дискуссии и теоретические выводы о том, что несостоятельность (банкротство) находится в сфере перекрестного или совместного регулирования частного и публичного права1, мало что привнесли в юридическую технику построения правовых норм и не оказали практически никого концептуального влияния на юридическую практику и судебную доктрину современного института несостоятельности (банкротства) системы российского права[187] [188] [189]. Безусловно, отдельные подходы высших судебных инстанций в части выделения публично-правовых категорий в сфере несостоятельности (банкротства) оказывали определенное воздействие на отдельные стороны и сферы несостоятельности (в качестве примера можно привести Постановление КС РФ от 19.12.2005 № 12-П3), в частности, на модель института арбитражного управления в Российской Федерации, но указанные подходы не внесли системные изменения ни в практику, ни в теорию несостоятельности (банкротства) в современной России. Отход современной правовой науки от дуалистического деления права на частное и публичное объясняется существенным усложнением регулируемых правом общественных отношений из-за их многогранности и целого комплекса межотраслевых сфер правового регулирования1. При рассмотрении деления права на частное и публичное особое внимание необходимо обратить на мнение по указанному вопросу Ю. А. Тихомирова, который, исследуя и анализируя аргумент об изменчивости границ частного и публичного права, пришел к выводам о невозможности «найти в содержании юридических отношений основания для различения частного и публичного права»[190] [191]. Именно по данным причинам на первое место в анализе процессов правового регулирования выступают уже не отраслевые методы правового регулирования, а методы регулирования правовых норм, которые в итоге влияют на методы, применяемые в правовых институтах[192]. К методам регулирования правовых норм, в первую очередь, следует отнести императивный метод (метод властных распоряжений), диспозитивный метод (метод правовой автономии), поощрительный и рекомендательный методы. По мнению М. И. Байтина и Д. Е. Петрова, классификация методов в зависимости от юридической природы правовых норм (публичные, частные, поощрительные, рекомендательные), с одной стороны, обоснованна и представляет определенную теоретическую данность, с другой стороны, явно недостаточна и отражает несколько упрощенный подход к видам методов. Разработка учения о правовых методах должна быть осуществлена с учетом новых данных и подходов к учению о правовой норме с использованием не только классификаций норм права, но и по другим основаниям,в том числе по характеру их целевой направленности, по которому указанные выше авторы выделяют, например, компенциональные, коллизионные, восстановительные, компенсационные нормы[193]. Таким образом, категория метода в праве приобретает четкую связь как с типом и классификацией правовых норм, так и с характером их целевой направленности, с одной стороны, и спецификой правового воздействия на предмет правового регулирования соответствующей сферы общественных отношений, с другой. Указанные выводы фактически означают, что такая категория, как метод правового регулирования, обладает мультипликационным (множественным) значением как для отрасли права, так и для правовых норм, и, следовательно, для правовых институтов. С расширением сферы правового регулирования, например, с правовой регламентацией технологии блокчейн1, методы регулирования будут существенно усложняться и дифференцироваться[194] [195] [196]. По указанным причинам метод правового регулирования не может быть отнесен к базовому институтообразующему фактору применительно к институту несостоятельности (банкротства) гражданина из-за многоаспектности правовых норм, в него входящих, как императивного характера (п. 1 и 21 ст. 213[197]; п. 2. ст. 2137; п. 1 и 8 ст. 2139 Закона о банкротстве), так и диспозитивного характера (п. 11 ст. 2131; п. 1 ст. 2133; п. 2 ст. 2134; п. 1 и 5 ст. 21325 Закона о банкротстве), а также норм рекомендательного характера (п. 7 ст. 2139; ст. 21318; ст. 21331 Закона о банкротстве), норм поощрительного характера (п. 17. ст. 206; п. 3 ст. 21328; п. 6 ст. 21327; п. 2 ст. 222 Закона о банкротстве), норм восстановительного характера (п. 1 ст. 21311; п. 4 ст. 21328; ст. 21329 Закона о банкротстве), норм компенсаторного характера (п. 3 ст. 206; п. 3 ст. 21311; п. 4 ст. 21326; ст. 21327; ст. 21330 Закона о банкротстве), норм бланкетного характера (п. 2 ст. 2231 Закона о банкротстве). Различие правовой природы норм, входящих в институт несостоятельности (банкротства) гражданина, с одной стороны, и комплексности базового межотраслевого института несостоятельности (банкротства) в Российской Федерации, с другой стороны, не допускают единого подхода к методу регулирования указанной сферы. Применительно к рассматриваемому правовому институту наиболее обоснованы выводы М. И. Байтина и Д. Е. Петрова о том, что «межотраслевые (комплексные) правовые институты1, в силу присущих им особенностей, не имеют единого метода правового регулирования, поскольку состоят из норм и институтов с различными регулятивными свойствами и различной отраслевой принадлежностью»[198] [199]. Но если ни предмет, ни метод правового регулирования не являются базовыми институтообразующими факторами, позволяющими объединить правовые нормы в единый правовой институт несостоятельности (банкротства) гражданина, то что же следует признавать в качестве такого фактора? Для ответа на указанный вопрос следует обратиться к таким экономико-правовым показателям экономического, социального и финансового положения граждан, как: а) состав и использование денежных доходов населения; б) структура денежных доходов и расходов населения; в) распределение населения по величине среднедушевых денежных доходов; г) распределение общего объема денежных доходов населения; д) величина прожиточного минимума; е) состав и структура потребительских расходов частных домохозяйств; ж) возможность приобретения населением предметов длительного пользования в частных домохозяйствах[200], а также характеру влияния указанных показателей на уровень неплатежеспособности граждан. Так, в конце 2018 г. Росстат привела данные о 48,2% граждан в Российской Федерации, которым денежных средств хватает только на питание и одежду (товары длительного пользования и мебель данные граждане позволить себе не могут1). По данным Росстата, по сравнению с 2013 г. на конец 2018 г. денежных средств у граждан на повседневные расходы стало меньше на 8,3%. При этом показатели современной российской экономики свидетельствуют о существенном росте долговых обязательств значительной части населения. Так, по данным Банка России, уровень долговой нагрузки населения России (соотношение зарплат и платежей по кредитам) на конец 2018 г. составляет около 10%, что, по мнению специалистов, уже близко к историческому максимуму2. Долговая нагрузка российских заемщиков остается высокой: граждане тратят 44% своих доходов на платежи по кредитам, о чем прямо сообщила председатель Банка России Эльвира Набиуллина, выступая с годовым отчетом в Государственной Думе Российской Федерации3. Кроме того, следует учесть, что, по данным Росстата, уровень бедности в России в первом квартале 2019 г. вырос с 13,9 до 14,3%, или на полмиллиона человек. Доходы 20,9 млн россиян в начале 2019 г. оказались ниже прожиточного минимума. При этом следует учесть, что в современной Росси практически не осталось «обеспеченной прослойки населения» — так называемого среднего класса, несмотря на то что, по данным некоторых опросов, к среднему классу якобы относятся в среднем более70% россиян (см. рис. 1, 2)4. 1 См.: Россия в цифрах. 2019: крат. стат. сб. / Росстат. M., 2019. С. 118—120. 2 Терентьев Д. Экономика по-русски // Аргументы недели. 2019. № 26 (670). С. 7. 3 Набиуллина: российские заемщики тратят на погашение кредитов 44% доходов. URL: https://bankir.ru/novosti/20190530/nabiullina-rossijskie-zaemsiki-tratat-na-pogasenie- kreditov-44-dohodov-10160536/ (дата обращения: 17.12.2020). 4 Российский средний класс. Снижая аппетиты к риску (полный обзор). URL: ht- tps://bankir.ru/novosti/20190624/rossiiskii-srednii-klass-snizhaya-appetity-k-risku-polnyi-ob- zor-10161766/ (дата обращения: 17.12.2020). Однако анализ расчета данного показателя указывает, что к среднему классу отнесены граждане, у которых доход выше 18 тыс. руб., что, безусловно, является ошибкой1. По данным швейцарского банка Credit Suisse, в России на конец 2015 г. к среднему классу могли отнести себя люди, чей годовой доход составляет 18 тыс. долларов или 96 тыс. руб. в месяц. Из этого следует, что к среднему классу и выше относятся чуть более 4% россиян (около 6 млн чел.)[201] [202]. Рост бедности населения в нашей стране Росстат объясняет тем, что прожиточный минимум в России растет быстрее инфляции. В частности, величина прожиточного минимума увеличилась на 7,2%, а индекс потребительских цен — на 5,2%[203]. Вышеизложенное, безусловно, оказывает самое непосредственное влияние на природу и концепцию такого специального правового института, каким является институт несостоятельности (банкротства) гражданина. Именно по указанным причинам применительно к институту несостоятельности (банкротства) гражданина базовым институтообразующим фактором будет являться итоговое (конечное) функциональное предназначение системы норм, регламентирующих несостоятельность и банкротство гражданина, а именно: оказание помощи добросовестным гражданам-должникам, попавшим в тяжелое, а порой и просто безвыходное финансовое положение в силу стечения определенных жизненных обстоятельств. Именно итоговое (конечное) функциональное назначение норм о несостоятельности граждан-должников играет определяющую роль для объединения указанных норм в рассматриваемый специальный правовой институт. Оказание помощи или реабилитация граждан- должников является конечной целью анализируемого института и определяет всю структуру взаимодействия правил и порядка исходного отнесения гражданина к категории несостоятельных должников, а впоследствии и признания его банкротом. При этом следует отметить, что названный выше базовый институтообразующий фактор, в итоге формирующий институт несостоятельности (банкротства) гражданина, существенно отличается от конечного функционального назначения групп правовых норм, регламентирующих несостоятельность (банкротство) иных категорий должников: юридических лиц; сельскохозяйственных организаций; кредитных организаций; застройщиков; градообразующих организаций и т.п. Так, итоговыми функциональными целями института несостоятельности (банкротства) юридических лиц яв^ются восстановление их платежеспособности и (или) пропорцион^ьное удовлетворение требований их кредиторов1. Функциональным предназначением групп норм, посвященных банкротству кредитных организаций и образующих соответствующий правовой институт[204] [205], являются стабилизация и защита национальной банковской и финансовой систем[206]. Критерием объединения правовых норм в специализированный институт банкротства застройщиков являются защита прав граждан-участников строительства как непрофессиональных участников инвестирования и предоставление возможности указанным лицам изыскания средств и путей для завершения строительства[207] и получения жилья[208], на что неоднократно обращали внимания высшие судебные инстанции[209]. Указанные примеры позволяют сделать вывод о том, что конечное (итоговое) функциональное предназначение норм о несостоятельности (банкротстве) вполне обоснованно может являться универсальным институтообразующим фактором для некоторых специализированных институтов в рамках комплексного, межотраслевого института несостоятельности (банкротства) системы российского права. Базовое функциональное назначение института несостоятельности (банкротства) гражданина определяет его существенную социальную значимость, а также формирует конечный реабилитационный характер для таких процедур банкротства гражданина, как реструктуризация долгов гражданина и реализация имущества гражданина. При этом следует обратить внимание на тот факт, что весь механизм несостоятельности (банкротства) гражданина построен на анализе поведения должника по отношению к его кредиторам и характере имущественных обязательств гражданина-должника в период, предшествующий возбуждению дела о банкротстве гражданина (так называемый предбанкротный для гражданина период)[210], — период для проверки добросовестности должника (п. 4 и 5 ст. 21328 Закона о банкротстве), что является основанием для применения в отношении гражданина-должника механизма освобождения от обязательств (п. 3 ст. 21328 Закона о банкротстве). Порядок проверки гражданина в его предбанкротный период, формирование и утверждение плана реструктуризации долгов гражданина как основа соответствующей процедуры банкротства, весь механизм реализации имущества гражданина-должника в соответствующей процедуре, а также порядок удовлетворения требований кредиторов гражданина имеют общую конечную цель — оказание помощи добросовестному гражданину, попавшему в силу стечения жизненных обстоятельств в тяжелую финансовую ситуацию, что будет являться базовым фактором, объединяющим правовые нормы не только Закона о банкротстве, но и нормы иных нормативных правовых актов в соответствующий специализированный правовой институт, обеспечивая тем самым завершенное правовое регулирование отношений сферы финансовой несостоятельности и банкротства гражданина в российской правовой системе.

Еще по теме § 4.2. Базовый фактор процесса институционализации отношений несостоятельности и банкротства физических лиц:

- § 4.7. Завершенность правового регулирования отношений несостоятельности и банкротства граждан институтом несостоятельности (банкротства) гражданина

- § 2.2. Этапы генезиса институционализации сферы несостоятельности и банкротства граждан в Российской Федерации

- § 2.1. Экономико-правовые предпосылки для институционоизации отношений несостоятельности физических лиц в России

- § 3.1. Факторы, оказывающие непосредственное влияние на процессы функционирования института несостоятельности (банкротства) граждан в Российской Федерации

- 17.Несостоятельность (банкротство) юридических лиц.

- § 1.2. Место института несостоятельности (банкротства) гражданина в системеспециализированных правовых институтов сферы несостоятельности и банкротства

- 5.12. Банкротство должника. Банкротство индивидуальных предпринимателей и долги предпринимателей как физических лиц

- Правовое и учетное регулирование отношений в связи с несостоятельностью (банкротством)

- § 3.2. Особенности процессов практической реализации института несостоятельности (банкротства) граждан в России

- Глава 6Правовое и учетное регулирование отношений в связи с несостоятельностью (банкротством)

- § 4.3. Институт несостоятельности (банкротства) гражданина как системный элемент комплексного регулирования отношений гражданина с его кредиторами

- 20.2. Процедуры банкротства предприятия в соответствии с ФЗ «О несостоятельности (банкротстве)»

- Соотношение банкротства индивидуальных предпринимателей и долгов предпринимателей как физических лиц

- 20.1. Понятия несостоятельности, банкротства и конкурсного производства

- 5.1. Общие понятие несостоятельности (банкротства) кредитных организаций

- § 4.1. Институт несостоятельности (банкротства) гражданина как специфическая общность правовых норм

- § 1.3. Регулятивная функция института несостоятельности (банкротства) гражданина

- Несостоятельность (банкротство) организации: финансово-правовой аспект.

- § 4.4. Социальная реабилитация как основное свойство института несостоятельности (банкротства) гражданина

- 27. Основные процедуры банкротства. Регулирование процессов банкротства.