20.2. Процедуры банкротства предприятия в соответствии с ФЗ «О несостоятельности (банкротстве)»

В статье 2 Федерального закона «О несостоятельности (банкротстве)» отмечено: «Несостоятельность (банкротство) – признанная арбитражным судом или объявленная должником неспособность в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Денежное обязательство – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовому договору и по иным основаниям, предусмотренным Гражданским кодексом РФ.

К обязательным платежам относятся: налоги, сборы и иные обязательные платежи в бюджет соответствующего уровня и во внебюджетные фонды в соответствии с законодательством РФ.

В статье 3 Федерального закона «О несостоятельности (банкротстве)» определены признаки банкротства к физическим и юридическим лицам.

Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам, если они не исполнены в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам, если соответствующие обязательства не исполнены в течение трех месяцев с момента наступления их исполнения.

Несостоятельность (банкротство) предприятия считается имеющей место после признания факта несостоятельности арбитражным судом или после объявления о ней должником при его добровольной ликвидации.

Статья 6 гласит, что дела о несостоятельности (банкротстве) должны рассматриваться в арбитражном суде, если требования к должнику составляют сумму не менее 100 тыс. руб. для юридических лиц и не менее 10 тыс. руб. для физических лиц.

Основанием для признания предприятия неплатежеспособным, а его структуры баланса – неудовлетворительной служит наличие одного из двух условий[8]:

коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется как отношение величины оборотных активов без НДС по приобретенным ценностям к величине краткосрочных обязательств.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется как отношение величины собственных оборотных средств к величине оборотных активов.

В случае, если хотя бы один из вышеприведенных коэффициентов имеет значение ниже нормативного, тогда рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам. Это необходимо для того, чтобы проверить, есть ли у предприятия реальная возможность восстановить свою платежеспособность в течение 6 месяцев.

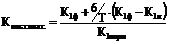

Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению формула (110).

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцев.

, (110)

, (110)

где К1Ф – фактическое значение (в конце отчетного периода)

коэффициента текущей ликвидности;

К1Н – фактическое значение коэффициента текущей

ликвидности в начале отчетного периода;

К1Норм – нормативное значение коэффициента текущей

ликвидности (К1Норм = 2);

6 – период восстановления платежеспособности в месяцах;

Т – отчетный период в месяцах.

Если коэффициент восстановления меньше 1, это свидетельствует, что у предприятия в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

Если значение коэффициента восстановления больше 1, это означает наличие реальной возможности у предприятия восстановить свою платежеспособность.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, тогда рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

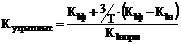

Коэффициент утраты платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению формула (111).

Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам.

, (111)

, (111)

где К1Ф – фактическое значение (в конце отчетного периода)

коэффициента текущей ликвидности;

К1Н – фактическое значение коэффициента текущей ликвидности

в начале отчетного периода;

К1Норм – нормативное значение коэффициента текущей

ликвидности (К1Норм = 2);

3 – период утраты платежеспособности предприятия в месяцах;

Т – отчетный период в месяцах.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

При рассмотрении дела о банкротстве должника – юридического лица применяются следующие процедуры банкротства (ст. 27):

Наблюдение (ст. 62–75).

Финансовое оздоровление (ст. 76–92).

Внешнее управление (ст. 93–123).

Конкурсное производство (ст. 124–149).

Мировое соглашение (ст. 150–167).