§ 3.1. Факторы, оказывающие непосредственное влияние на процессы функционирования института несостоятельности (банкротства) граждан в Российской Федерации

29 июня 2015 г. был принят Федеральный закон № 154-ФЗ «Об урегулировании особенностей несостоятельности (банкротства) на территориях Республики Крым и города федерального значения Севастополя и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон № 154-ФЗ).

В соответствии с п. 2 ст. 14 Закона № 154-ФЗ с 01.10.2015 в России были введены нормы о банкротстве граждан, что явилось уже четвертой, успешной попыткой по введению института несостоятельности (банкротства) гражданина в Российской Федерации.

Законом № 154-ФЗ гл. X Закона о банкротстве была дополнена новым параграфом 11 «Реструктуризация дол юн гражданина и реализация имущества гражданина». Ранее необходимым признаком банкротства гражданина, являющегося индивидуальным предпринимателем, признавалась задолженность в сумме от 10 тыс. руб. При банкротстве указанных субъектов применялись процедуры, аналогичные процедурам, осуществляемым в отношении юридических лиц: наблюдение, конкурсное производство, мировое соглашение, в некоторых случаях — финансовое оздоровление и внешнее управление. С 01.10.2015 к банкротству гражданина, являющегося индивидуальным предпринимателем, начали применяться общие правила банкротства гражданина, не обладающего статусом индивидуального предпринимателя, с соответствующими особенностями, предусмотренными Законом о банкротстве. Поэтому при наличии у должника статуса индивидуального предпринимателя возбуждение и рассмотрение одновременно двух дел о банкротстве такого лица (как гражданина и как индивидуального предпринимателя) стали невозможны.

При этом следует заметить, что с начала практической фазы применения института несостоятельности (банкротства) гражданина, то есть с 01.10.2015, количество дел о банкротстве граждан имеет тенденцию к постоянному росту. Это объясняется затянувшимся финансовым кризисом, в результате которого снижение реальных доходов населения происходит уже шестой год подряд1.

Так, только с 2014 г. реальные доходы населения в Российской Федерации сократились на 11%. Кроме того, существенное влияние на рост числа банкротств граждан оказывают: высокая инфляция (с начала 2019 г. уровень инфляции возрос почти на 2%); увеличение косвенного налогообложения (НДС), перекладывающего реальное фискальное бремя на население; пенсионная реформа; рост тарифов ЖКХ[123] [124]. Результаты влияния указанных факторов на функционирование института несостоятельности (банкротства) гражданина проявляются в том, что если по итогам 2015 г. в арбитражные суды РФ было подано 9319 заявлений о банкротстве граждан, то по итогам 2018 г. в арбитражные суды РФ было подано уже 58 798 заявлений о возбуждении гражданских дел данной категории. Всего только за шесть месяцев 2019 г. в арбитражные суды РФ было подано 43 507 (на 15 июля 2019 г.) исков о признании граждан банкротами, а годом ранее в тот же период было подано 27 118 аналогичных исков. Таким образом, только за период 2018—2019 гг. рост исков о признании граждан банкротами в Российской Федерации составил более 60%[125].Кроме того, считаем необходимым отметить ряд факторов, которые в ближайшее время окажут непосредственное влияние на увеличение числа банкротств граждан и активизацию воздействия института несостоятельности (банкротства) гражданина на социальные, экономические процессы, а также на правовую сферу.

К указанным фактора ^относятся:

во-первых, рост ипотечного кредитования населения страны: так, только в первом полугодии 2018 г. ипотечный рынок в России поставил рекорд — объем выданных кредитов вырос на 69% до 1,3 трлн руб. В 2018 г. российские банки выдали населению 663,4 тыс. ипотечных кредитов. По итогам 2018 г. банки выдали ипотечных кредитов на 2,7— 2,8 трлн руб., что на 35% выше показателей 2017 г. По мнению экспертов, «население берет на себя очень большие обязательства, и только растущая экономика может обеспечить выполнение этих обязательств. Если же экономика вялая и не растет, то, скорее всего, произойдет другой сценарий»1.

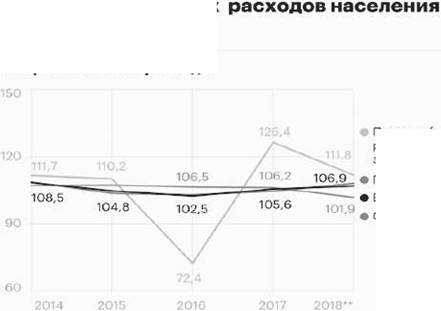

Указанный негативный прогноз 2018 г. в определенной мере сбылся. По официальным данным Банка России, уже в первом полугодии 2019 г. объем выданных ипотечных кредитов замедлился: российские банки выдали населению 575,5 тыс. ипотечных кредитов на 1,26 трлн руб. против 663,4 тыс. кредитов на 1,3 трлн руб. в первом полугодии 2018 г.[126] [127] В количественном выражении снижение составило 13,2%, а в денежном — 3,5%. Указанные процессы проявились в том, что на 01.07.2019 размер долга населения по ипотечным кредитам впервые превысил 7 трлн руб., увеличившись только за один год на 20%[128];во-вторых, снижение платежеспособности населения: так, в 2018 г. платежи государству (налоги и сборы) и обслуживание кредитов в структуре расходов населения возросли сразу на 12,2% (за предшествующие три года указанный показатель составлял ниже 2%). По итогам 2018 г. объемы кредитных платежей россиян выросли на 29% (или 444 млрд руб.), хотя в предыдущие три года они снижались, а в 2014 г. выросли только на 15,6%. Фискальная нагрузка (уплата налогов и сборов) населения выросла на 10,1%, что является максимальным значением за период с 2015 по 2018 гг.[129] Итоги 2018 г. свидетельствуют, что этот год стал пятым годом непрерывного падения реальных доходов населения в Российской Федерации (в 2017 г. сокращение составило 1,7%, в 2016 г. — 5,8%, в 2015 г. — 3,2%, в 2014 г. — 0,7%)1. Следует обратить внимание, что несопоставимый с темпами роста реальных доходов рост обязательных платежей является негативной тенденцией, оказывающей прямое влияние на несостоятельность граждан[130] [131]. По данным Росстата, реальные денежные доходы россиян в первом полугодии 2019 г. в очередной раз снизились на 1,3%[132] (см. рис. 1[133]). Рис. 1 Диаграмма динамики денежных расходов населения Динамика денежных предыдущему году Потребительские расходы Платежи (товары, работы, услуги) за рубежом* Покупка товаров В среднем Оплата услуг Обязательные платежи и разнообразные взносы * https://pravo.ru/story/209782/ (дата обращения: 17.12.2020). Владимир Абрамович в банковском секторе К 2018 г. средний размер требований кредиторов к гражданину-должнику в делах о банкротстве снизился до 9 млн руб. Именно по указанной причине специалисты отмечают, что «первыми, кто начал пользоваться процедурой банкротства граждан, были состоятельные лица с долгами и крупные кредиторы (преимущественно банки), желающие обанкротить своих состоятельных должников. В настоящее время с заявлениями о банкротстве обращаются в большинстве случаев простые граждане»1. Это в определенной степени объясняется увеличением социального расслоения среди населения[139] [140], а также низкой стоимостью труда, связанного с его невысокой производительностью[141] в большинстве регионов РФ. Так, по данным Высшей школы экономики и Института исследований и экспертизы Внешэкономбанка, 3% населения нашей страны владеют 89% всех финансовых активов страны, 92% всех срочных вкладов и 89% всех наличных сбережений. При этом на 20% самого бедного населения приходится только 6% финансовых активов России, 4% срочных вкладов и 3% наличных сбережений1. В настоящее время Российская Федерация остается страной со сверхвысоким уровнем дифференциации доходов и заработной платы, которые, несмотря на тенденцию к снижению, по коэффициенту фондов в 2015 г. составили 14,5 раза (в апреле 2002 г. - 30,5 раза). При этом в противовес росту расслоения доходов трудоспособного населения доходы нетрудоспособного населения, в первую очередь пенсионеров, снижаются в сторону минимизации уровня бытового потребления[142] [143] [144]. Указанные тенденции позволяют предположить, что в ближайшее время механизмами банкротства гражданина начнут пользоваться наиболее уязвимые группы населения: семьи с детьми[145], инвалиды, пенсионеры, что ставит перед институтом несостоятельности (банкротства) гражданина более четкие задачи в сфере помо- щи в вопросах финансовой и социальной реабилитации населения и разработки правовых моделей по исключению из конкурсной массы граждан-банкротов части средств, полученных гражданами для поддержания их социального статуса (средства материнского капитала; социальные пособия и иные финансовые средства в пределах депривационных доходов1).

А56-71378/2015 01.10.2015 Кехман Фруктовая группа JFC 20,67 А21-4878/2016 23.06.2016 Платовский Михаил Михайлович Нефтетрейдинговая компания «Энергия» 19,97 А40-244943/2015 16.12.2015 Мотылев Анатолий Леонидович 4 актива 18,49

Еще по теме § 3.1. Факторы, оказывающие непосредственное влияние на процессы функционирования института несостоятельности (банкротства) граждан в Российской Федерации:

- § 4.7. Завершенность правового регулирования отношений несостоятельности и банкротства граждан институтом несостоятельности (банкротства) гражданина

- § 2.2. Этапы генезиса институционализации сферы несостоятельности и банкротства граждан в Российской Федерации

- § 3.2. Особенности процессов практической реализации института несостоятельности (банкротства) граждан в России

- Глава III. Начало функционирования института несостоятельности (банкротства) гражданина в системе российского права

- § 1.2. Место института несостоятельности (банкротства) гражданина в системеспециализированных правовых институтов сферы несостоятельности и банкротства

- § 4.5. Автономность функционирования института несостоятельности (банкротства) гражданина

- § 4.2. Базовый фактор процесса институционализации отношений несостоятельности и банкротства физических лиц

- § 1.1. Проблемы терминологической идентификации института, регламентирующего банкротство граждан в современном российском праве

- Глава II. Генезис института несостоятельности (банкротства) гражданина в системе российского права

- Раздел V Теория и общие вопросы института выборов и избирательного права, конституционное право Российской Федерации. Политический процесс в Российской Федерации (1993-2009 гг.). Учебники, учебные, учебно-методические пособия, словари, справочники

- § 1.3. Регулятивная функция института несостоятельности (банкротства) гражданина

- § 4.4. Социальная реабилитация как основное свойство института несостоятельности (банкротства) гражданина