ОБЩАЯ ХАРАКТЕРИСТИКА ФЬЮЧЕРСНОГО КОНТРАКТА

Фьючерсный контракт - это соглашение о будущей поставке базисного актива, которое заключается на бирже. Биржа (расчетная палата)[16] сама разрабатывает его условия, и они являются стандартными для каждого базисного актива.

Поэтому, по сравнению с форвардными контрактами, фьючерсные контракты высоко ликвидны, поскольку их условия одинаковы для всех инвесторов, В то же время, стандартный характер условий контракта может оказаться неудобным для контрагентов. Например, им требуется поставка некоторого товара в ином количестве, в ином месте и в другое время, чем это предусматривается спецификацией контракта на данный базисный актив. Кроме того, на бирже может вообще отсутствовать фьючерсный контракт на актив, в котором заинтересованы контрагенты. Исполнение фьючерсного контракта гарантируется расчетной палатой. Именуются контракты по месяцу их истечения. Например, мартовский фьючерс. Это означает, что контракт истекает в марте.Фьючерсные контракты обычно являются краткосрочными. С момента, когда биржа открывает торговлю контрактом, и до момента его истечения, как правило, проходит девять месяцев. Однако существуют и долгосрочные фьючерсы, срок действия которых насчитывает несколько лет. В мировой практике котировка фьючерсного контракта дается в расчете на единицу базисного актива.

В основе контракта могут лежать как товары, так и финансовые инструменты. Контракты, базисными активами которых являются финансовые инструменты, а именно, ценные бумаги, фондовые индексы, валюта, банковские депозиты, драгоценные металлы, называются финансовыми фьючерсными контрактами. Контракты, базисными активами которых выступают собственно товары, называются товарными фьючерсными контрактами, Современный фьючерсный рынок развивается в первую очередь за счет роста торговли финансовыми фьючерсными контрактами.

Фьючерсный контракт можно заключить только при посредничестве брокерской компании, которая является членом биржи.

Поэтому первый шаг к началу фьючерсной торговли состоит в заключении контракта с брокером на брокерское обслуживание.При открытии позиции по контракту его участник должен внести гарантийный взнос (залог). Он называется начальной или депозитной маржой. По величине маржа составляет обычно от 2% до 10% стоимости контракта. Данные средства вносятся на клиентский счет, который открывается в расчетной палате каждому участнику торгов.

Чтобы определить величину начальной маржи, инвестор должен знать текущую стоимость фьючерсного контракта. Она определяется как произведение фьючерсной цены на количество базисных активов в контракте. Например, фьючерсный контракт на акцию компании А включает 100 акций. Фьючерсная цена февральского фьючерса равна 100 долл. за акцию. Тогда текущая стоимость контракта составляет:

100акций • 100долл. = 1 ООООдолл.

Таким образом, контракт сейчас стоит 10000 долл. Пусть начальная маржа равна 10% от стоимости контракта. Это значит, что гарантийный залог составляет 1000 долл.

Размер маржи устанавливается расчетной палатой, исходя из величины наблюдавшихся дневных колебаний фьючерсной цены. Величина маржи должна быть такой, чтобы она покрывала возможный дневной проигрыш по контракту в условиях текущей конъюнктуры. При изменении конъюнктуры рынка расчетная палата будет изменять величину гарантийного взноса. Брокер может потребовать от клиента внести маржу в большей сумме. Условия контрактов могут допускать внесение начальной маржи как деньгами, так и ценными бумагами.

Рассмотрим функционирование элементарного фьючерсного рынка на примерах.

Пример 1.

Имеется фьючерсный контракт на акции компании А, который насчитывает 1 акцию. Сейчас 1 декабря, контракт истекает 15 марта. Котировка мартовского фьючерса равна 100 руб. за акцию. Это означает, что акция с поставкой в середине марта стоит сейчас 100 руб. Пусть на рынке присутствуют только четыре участника. Два из них (1 и 2) хотели бы купить по одной акции компании А в марте по текущей фьючерсной цене, а два других (3 и 4) - продать по одной акции этой компании.

Поэтому 1 и 2 участники отдают приказы своим брокерам купить по одному мартовскому контракту по текущей цене, а 3 и 4 - продать по одному контракту.Так как условия контрактов стандартны, то единственное, что согласовывается на рынке - это фьючерсная цена. В нашем примере участники заявили одинаковые цены, поэтому были заключены два фьючерсных контракта. Заключив контракты, 1 и 2 участники взяли на себя обязательства купить по одной акции компании А в марте, а 3 и 4 - продать по одной акции.

Контракты заключались через брокеров. Поэтому участники торгов не знали контрагентов по сделке. Но в этом нет никакой необходимости, так как все контракты стандартны. После заключения фьючерса стороной сделки для каждого из участников становится расчетная палата, т.е. для покупателей она выступает продавцом, для продавцов - покупателем.

Наши участники хотят купить и продать акции в марте. Поэтому они открыли позиции и держат их открытыми до момента истечения контрактов. Незадолго до окончания срока действия контрактов они информируют расчетную палату о том, что собираются исполнять контракты. Хотя формально расчетная палата выступает стороной сделки, сама она не будет ни покупать, ни продавать акции. Поэтому расчетная палата начинает сводить участников контрактов парами. Поскольку контракты стандартны, то все равно, какие пары она сформирует, например, 1 и 3; 2 и 4 или 1 и 4; 2 и 3.

Контракт истек 15 марта. Согласно его условиям, покупатели уплатили деньги, а продавцы поставили им по одной акции компании Л.

Остановимся теперь на действиях спекулянта одного дня. Утром он “приходит” на рынок, а вечером “уходит” с рынка, чтобы сильно не рисковать.

Пример 2. Игра на повышение.

Утром котировка мартовского фьючерса составляет 100 руб. Спекулянт полагает, что к вечеру она вырастет до 110 руб. Поэтому он играет на повышение, т.е. покупает мартовский фьючерс по 100 руб. К вечеру фьючерсная цена поднялась до 110 руб. Тогда спекулянт продает мартовский фьючерс по 110 руб.

После окончания торговой сессии расчетная палата проводит клиринг по счету спекулянта, т.е. зачитывает его противоположные обязательства. Первой сделкой спекулянт взял на себя обязательство купить одну акцию компанию А в марте, второй сделкой - продать одну акцию компании А в марте же. Таким образом, вторая сделка погасила его обязательство по первой: он уже не должен ни покупать, ни продавать акцию. Однако учитывается, что он купил первый контракт по 100 руб., а второй продал по 110 руб., т.е. дороже. Разница в 10 руб. составляет выигрыш спекулянта. 10 руб. вечером переводятся расчетной палатой на его счет. Данная сумма списывается со счета участника торгов, который имел короткую позицию по контракту.

Допустим теперь, что спекулянт ошибся в прогнозе, и к вечеру фьючерсная цена упала до 90 руб. Чтобы не рисковать еще больше, он продает контракт по 90 руб. Вновь вторая сделка погасила его обязательство по первой сделке. Однако финансовый результат для него отрицательный: он купил контракт по 100 руб., а продал только по 90 руб. Поэтому уже с его счета расчетная палата списывает сумму в 10 руб. и переводит на счет лица, которое имело короткую позицию по контракту.

Пример 3. Игра на понижение.

Утром котировка мартовского фьючерса составляет 100 руб. Спекулянт полагает, что к вечеру она упадет до 90 руб. Поэтому он играет на понижение, т.е, продает мартовский фьючерс по 100 руб. К вечеру фьючерсная цена снизилась до 90 руб. Тогда спекулянт покупает мартовский фьючерс по 90 руб.

После окончания торговой сессии расчетная палата проводит клиринг по его счету. Первой сделкой спекулянт взял на себя обязательство продать акцию компании А в марте, второй сделкой - купить акцию компании А в марте. Таким образом, вторая сделка погасила его обязательство по первой: он уже не должен ни продавать, ни покупать акцию. Однако учитывается, что он продал первый контракт по 100 руб., а купил второй по 90 руб, т.е. дешевле. Разница в 10 руб. составляет его выигрыш, который вечером переводится на его счет.

Данная сумма списывается со счета участника торгов с длинной позицией по контракту.

Допустим теперь, что спекулянт ошибся в прогнозе, и к вечеру фьючерсная цена выросла до 110 руб. Чтобы не рисковать еще больше, он покупает контракт по 110 руб. Вновь вторая сделка погасила его обязательство по первой. Однако финансовый результат для него отрицательный: он продал контракт по 100 руб., а купил по 110 руб. Поэтому с его счета списывают маржу в размере 10 руб.

В первом примере спекулянт играл на повышение, поэтому открыл длинную позицию, т.е. взял на себя обязательство купить акции. Второй сделкой он снял с себя это обязательство, В этом случае скажут, что второй сделкой он закрыл позицию.

Во втором примере спекулянт играл на понижение, поэтому открыл короткую позицию, т.е, обязался продать акции. Второй сделкой он снял с себя это обязательство или закрыл позицию. Сделка, закрывающая открытую позицию по срочному контракту, называется офсетной. Она противоположна первоначальной. Если первая сделка была покупкой контракта, то офсетная будет продажей. Если первая была продажей, то офсетная будет покупкой.

Участник контракта может держать позицию открытой в течение длительного времени, например, несколько дней. Однако все равно ежедневно по его счету будет происходить движение средств: расчетная палата будет начислять ему текущий выигрыш или списывать текущий проигрыш. Текущие выигрыши (проигрыши) она определяет по итогам каждой торговой сессии на основе так называемой котировочной или расчетной цены. Котировочная цена - это цена, которая определяется по итогам торговой сессии на основе котировок или сделок, заключенных в ходе данной сессии. В мировой практике котировочная цена обычно рассчитывается на основе сделок, заключенных перед закрытием биржи. Рассмотрим механизм клиринга для данного случая на примере.

Пример 4.

Спекулянт полагает, что фьючерсная цена будет расти несколько дней подряд. Поэтому покупает утром мартовский фьючерс на акцию компании А по цене 100 руб.

Котировочная цена по итогам торговой сессии в первый день составила 105 руб. Расчетная палата осуществляет клиринг по счету спекулянта. Она сравнивает цену открытия позиции - 100 руб. с котировочной ценой - 105 руб. Так как спекулянт открыл длинную позицию, то он выигрывает от роста цены. Поэтому расчетная палата вечером переводит на его счет разницу междуценами - 5 руб. - в качестве выигрыша спекулянта за сегодняшний день.

На второй день спекулянт не предпринимает никаких действий. Мартовский фьючерс торгуется, и вечером котировочная цена определена на уровне 115 руб. Расчетная палата проводит клиринг по счету спекулянта. Она сравнивает вчерашнюю котировочную цену (105 руб,) с сегодняшней котировочной ценой (115 руб,). Цена выросла на 10 руб. Это означает, что спекулянт выиграл 10 руб. Вечером данная сумма переводится на счет спекулянта в качестве текущего выигрыша.

На третий день котировочная цена равна 110 руб. Расчетная палата проводит клиринг по позиции спекулянта. Она сравнивает вчерашнюю котировочную цену (115 руб.) с сегодняшней (110 руб.). Котировочная цена мартовского фьючерса упала на 5 руб. Поскольку у спекулянта длинная позиция, а цена понизилась, то он проигрывает в этой ситуации. Его проигрыш равен 5 руб. Данная сумма вечером списывается с его счета.

На четвертый день спекулянт продает контракт по 111 руб., т.е. закрывает свою позицию. Расчетная палата проводит клиринг по его счету. Она сравнивает вчерашнюю котировочную цену (110 руб.) с ценой закрытия позиции (111 руб.). Так как цена выросла, то спекулянт выиграл 1 руб. Данная сумма переводится на его счет.

Если нас интересует общий результат по операции спекулянта, то необходимо сравнить цены открытия и закрытия позиции. Контракт был открыт по 100 руб., а закрыт по 111 руб. Таким образом, спекулянт выиграл 11 руб.

Как было показано в примере, по результатам торгов расчетная палата ежедневно определяет выигрыши-проигрыши участников, списывает деньги со счета проигравшей стороны и зачисляет их на счет выигравшей. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, называется вариационной или переменной маржой. Положительная вариационная маржа означает выигрыш, отрицательная - проигрыш.

Мы рассмотрели механизм клиринга на примере спекулянта. Следует однако подчеркнуть, что расчетная палата ежедневно проводит клиринг по всем открытым позициям, т.е. как спекулянтов, так и хеджеров и арбитражеров.

Расчетная палата устанавливает минимальную сумму средств, которая должна находится на счете участника торгов, имеющего открытую позицию. Она называется поддерживающая маржа. Она

может равняться или быть ниже начальной маржи. Если в результате проигрыша по фьючерсному контракту на клиентском счете окажется сумма меньше поддерживающей маржи, клиент обязан восстановить ее величину до уровня начальной. В противном случае брокер самостоятельно закроет его позицию офсетной сделкой. Такое условие включается в договор с брокером.

Участники торгов, которые не закрыли свои позиции до момента истечения контрактов, обязаны их исполнить. По общему правилу фьючерсные контракты исполняются по цене равной котировочной цене последнего торгового дня. Поясним это на примере.

Пример 5.

Имеется фьючерсный контракт на акции компании А, который насчитывает одну акцию. Сейчас 1 декабря, контракт истекает 15 марта. Котировка мартовского фьючерса равна 100 руб. Инвестор хотел бы купить акцию компании А в феврале по 100 руб. Поэтому он сейчас покупает мартовский фьючерс по цене 100 руб. и держит позицию открытой до момента истечения контракта. Допустим, фьючерсная цена росла, и в последний день торгов котировочная цена составила 150 руб. Это означает, что инвестор должен исполнить контракт по цене 150 руб. Биржа назначает ему контрагента по контракту. Он уплачивает ему 150 руб. и получает акцию.

Когда инвестор покупал контракт 1 декабря, он хотел получить акцию по цене 100 руб. Несмотря на то, что он заплатил 150 руб., его фактические расходы составили 100 руб. Он открыл позицию по 100 руб. В последующем фьючерсная цена выросла до 150 руб. Это означает, что за период действия контракта в качестве выигрыша на его счет была перечислена вариационная маржа на сумму 50 руб. Таким образом, 100 руб., которые он готов был заплатить плюс 50 руб. выигрыша по фьючерсу и дают общий итог в 150 руб.

Допустим, что котировочная цена в последний день торгов составила 50 руб. за акцию. Поэтому инвестор уплачивает контрагенту 50 руб. и получает акцию. Однако его фактические расходы вновь равны 100 руб. Он открыл длинную позицию по 100 руб., а фьючерсная цена упала до 50 руб. Это означает, что с его счета за период действия контракта списали отрицательную вариационной маржу на сумму 50 руб. Таким образом, 50 руб., уплаченные контрагенту за акцию, плюс 50 руб. проигрыша на акцию по контракту дают в сумме 100 руб. Как видно из примера, инвестор в обоих случаях уплачивает за акцию ту цену, по какой он открыл позицию.

Фьючерсные контракты могут быть поставочными и беспо- ставочными или расчетными. По поставочному фьючерсу предусматривается физическая поставка базисного актива, Беспоставоч- ный фьючерс предполагает расчеты между участниками только в денежной форме, а поставка базисного актива отсутствует. Поясним сказанное на примере.

Пример 6.

і Пусть в примере 5 фьючерсный контракт на акцию является бес- поставочным. В предпоследний торговый день котировочная цена равна 145 руб. На следующий день (последний торговый день) котировочная цена составила 150 руб. В конце дня расчетная палата осуществляет последний клиринг по счетам участников, которые имели на этот день открытые позиции по контракту. Участники с длинной позицией получили положительную вариационную маржу в размере 5 руб. на один контракт, а со счетов участников с короткой позицией данная сумма была списана. Таким образом, контракт истек, взаиморасчеты между контрагентами завершены.

Как правило, фьючерсный контракт делают расчетным, если неудобно осуществлять поставку базисного актива. В мировой практике, например, беспоставочными являются контракты на фондовые индексы.

Чтобы не допустить чрезмерной спекуляции фьючерсными контрактами и усилить систему гарантий их исполнения, биржа устанавливает по каждому виду контракта лимит отклонения фьючерсной цены текущего дня от котировочной цены предыдущего дня Например, котировочная цена предыдущего дня равна 100 руб. Лимитное отклонение вверх и вниз составляет 10%, Это значит, что в ходе текущей торговой сессии фьючерсная цена может колебаться в границах от 90 руб. до 110 руб. Если фьючерсная цена выходит за рамки данного интервала, биржа останавливает торговлю контрактом. Иногда она может изменить ценовые границы. Торговля прекращается с целью ограничить спекуляцию и позволить инвесторам реально оценить конъюнктуру рынка. Торговлю могут останавливать на короткий период или до конца торгового дня.

Если фьючерсная цена отклонилась от предшествующей котировочной цены на величину, равную нескольким лимитным интервалам, то торговля контрактом в течение последующих дней будет открываться и сразу же закрываться без осуществления каких-либо сделок. Такая ситуация продлится до тех пор, пока фьючерсная цена

не установится в границах лимитного интервала. В описанной ситуации новая котировочная цена будет фиксироваться на уровне лимитной цены. Проиллюстрируем сказанное на примере.

Пример.

Котировочная цена предыдущего дня равна 100 руб. Лимитное отклонение - 10%, Резкое изменение конъюнктуры на спотовом рынке базисного актива привело к тому, что на следующий день (день 1) инвесторы готовы продавать фьючерсы по 130 руб. Биржа открыла торговлю и сразу же закрыла. Сделки по данной цене не заключались, а новая котировочная цена была установлена на уровне 110 руб., т. е. на уровне верхнего лимита. На следующий день (день 2) фьючерсная цена, по которой участники рынка готовы были продавать контракты, оставалась на прежнем уровне (130 руб.), поэтому торговля контрактом вновь не велась, а котировочную цену установили на уровне 121 руб. На третий день фьючерсная цена оказалась в рамках лимитных границ, и торговля контрактом возобновилась.

Ограничение ценовых колебаний играет важную роль с точки зрения снижения риска потерь и предотвращения банкротств участников торгов и биржи, однако такой механизм делает фьючерсные контракты неликвидными в течение периода времени, пока биржа закрыта. Система лимитов приводит к тому, что в течение некоторого времени существует разница между официально зарегистрированной фьючерсной ценой и равновесной фьючерсной ценой Следует отметить, что не всегда фьючерсная цена испытывает резкие изменения только в силу спекулятивных настроений, поскольку она является зеркалом ситуации на спотовом рынке базисного актива. Биржа, как правило, снимает лимитные ограничения для месяца поставки по фьючерсному контракту.

Для ограничения спекулятивной активности биржа устанавливает позиционный лимит, т. е. ограничивает общее число контрактов, которые может держать открытым один инвестор, и в разбивке по времени их истечения.

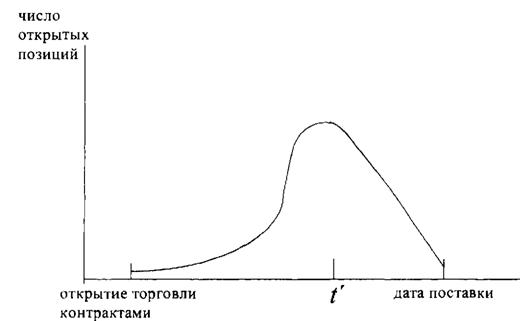

Фьючерсные контракты, как правило, заключаются не с целью осуществления реальной поставки, а для хеджирования и спекуляции. В мировой практике только небольшое число всех заключаемых контрактов оканчиваются поставкой, остальные закрываются офсетными сделками. Когда заключается новый контракт, число существующих на бирже контрактов возрастает на одну единицу. При совер-

Рис. 3.1. Число открытых позиций в течение действия фьючерсного контракта |

шении офсетной сделки только одним инвестором число заключенных контрактов остается прежним. Если два лица, которые имеют противоположные позиции, заключают офсетные сделки, число контрактов уменьшается на единицу.

Общую динамику торговли фьючерсными контрактами можно охарактеризовать с помощью рис. 3.1. Как видно из графика, максимальный объем открытых позиций, т. е. действующих контрактов, приходится на момент времени Ґ. После этого количество существующих контрактов начинает резко падать, поскольку хеджеры и спекулянты, как правило, не заинтересованы в осуществлении поставки. Поэтому при приближении срока истечения контрактов они начинают активно закрывать свои позиции. На дату поставки остается лишь небольшое число контрактов.

3.2.

Еще по теме ОБЩАЯ ХАРАКТЕРИСТИКА ФЬЮЧЕРСНОГО КОНТРАКТА:

- Соотношение фьючерсной и спотовой цен к моменту истечения действия фьючерсного контракта

- Общая характеристика контракта на казначейский вексель США

- Определение количества фьючерсных контрактов, когда время завершения хеджа не совпадает с моментом окончания действия контракта

- В настоящей главе рассматриваются фьючерсные контракты на акцию, фондовый индекс и валюту. В отличие от товарных фьючерсов данные фьючерсные контракты получили распространение относительно недавно. Например, торговля контрактамина валюту началась в 1972 г., фондовые индексы - в 1982 г.

- Организация торговли фьючерсными контрактами на акции. Фьючерсная торговля акциями на Фондовой бирже РТС

- Котировка фьючерсных контрактов

- Хеджирование фьючерсным контрактом на индекс

- Хеджирование фьючерсным контрактом на акции

- Фьючерсные контракты. Спекуляция и хеджирование

- Фьючерсные контракты на обыкновенные акции

- Фьючерсные контракты на облигации

- Открытие и закрытие позиций по фьючерсным контрактам

- Прибыли и убытки по опционным и фьючерсным контрактам

- Поставочный фьючерсный контракт на дизельное топливо

- Фьючерсные контракты и рынки