Проблемы и перспективы развития влияния электронных денег на товарооборот

Сегодня традиционная торговля - это особая инфраструктура, в которой встречаются продавец и покупатель для совершения сделки и к которой относятся преимущественно магазины розничной и оптовой торговли, рынки и другие зарегистрированные торговые точки, за их пределами торговля запрещена.

Сегодня сформировалась альтернативная торговая среда - виртуальное торговое пространство, где представлены множество покупателей и продавцов, а их взаимодействие может оказывать влияние на формирование цены товаров.Никаких законов, регламентирующих интернет-торговлю, пока нет. Права «виртуальных» покупателей защищены статьей «Дистанционный способ продажи товаров» закона о защите прав потребителей.

Виртуальная торговля снижает издержки в основном по хранению товаров, аренде торговых площадей, расходам на оплату персонала, следовательно, цена, по которой реализуется товар через Интернет, может быть ниже, чем в традиционном торговом секторе. Разница в цене на товары, приобретаемые через Интернет, в странах с развитым интернет-рынком, например в Японии, меньше на 20— 30% по сравнению с традиционной торговлей.

Начиная с 2008 года количество сравнительно небольших интернет-магазинов в России стало заметно увеличиваться. Такой рост напрямую был связан с распространением недорогого и быстрого доступа в Сеть. Для малого бизнеса это выгодный формат ввиду сравнительно небольших издержек на старт. Сейчас на открытие малого онлайн-магазина начинающему предпринимателю необходимо потратить в среднем 30-100 тыс. рублей, и это без стоимости

товара. Приблизительно половина средств уйдет на создание полноценного сайта, все остальное - на рекламу. Владелец такого магазина при желании может быть одновременно и продавцом, и поставщиком товаров, и курьером1.

Общий годовой оборот виртуального рынка в 2009 году составил свыше 100 млрд рублей. Число россиян, совершавших покупки в 2009 году в Сети, выросло на 8%.

Почти в два раза, с 27 до 52%. увеличилось число активных сетевых покупателей, совершающих покупки в Интернете как минимум один раз в месяц или чаще. В 2010 годе число покупателей в Сети продолжало расти. Но при этом многие граждане опасаются покупать товары через Интернет, боясь оглашать свои личные данные. И здесь для стимулирования торговли как нельзя лучше подходят обезличенные с помощью виртуальных денег платежи.Конкуренцию вирту альным деньгам сегодня составляют наличные платежи, они остаются преимущественным способом оплаты покупок в интернет-магазинах, когда оплата совершается не безналичным перечислением денег, а платеж производится курьеру при получении товара наличными. Доля наличных денег примерно в четыре раза выше, чем платежей с помощью кредитных карт. Какие товары приобретаются через Интернет, показано на рис. 2.7. [46] [47]

Рисунок 2.7 - Доля категорий товаров в покупках интернет-пользователей за последние три месяца 2009 года. 0 а |

В 2010 году рынок электронных денег в России продолжал демонстрировать устойчивый рост. Это связано с потребностью в быстрых, безопасных и эффективных механизмах оплаты самых различных товаров и услуг. В настоящее время с помощью электронных денег оплачивается менее 1% розничных платежей1.

Как показало исследование компании «Япсіех» «Электронные платежи в Рунете: магазины», всего с лета 2008 по лето 2009 года пользователи «Япбсх. Денег» совершили более 16 млн различных операций - в 1,7 раза больше, чем в предыдущий год. Более четверти владельцев активных кошельков (активные кошельки — те, у которых за год был хотя бы один платеж) совершали те или иные транзакции раз в месяц или чаще.

Суммарный оборот системы за тот же период вырос в 1,5 раза. По данным на сентябрь 2009 года, пользователи платежной системы «Япбсх. Деньги» ежедневно совершают более 54 тыс.

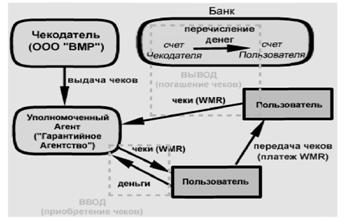

операций. В системе WebMoney Transfer в настоящее время зарегистрировано более 12 млн аккаунтов. По статистике компании за 2009 год, у WebMoney Transfer около 4,5 млн активных пользователей. Средняя транзакция в системе по долларам составляет около $100, по рублям - чуть больше 1000 руб. В день в системе совершается более 25 млн операций, оборот за 2009 год составил $7,52 млрд[48] [49].Даже при таких темпах роста оборот виртуальных денег остается минимальным, а влияние интернет-торговли на формирование цены незначительным. Единственное, что остается на сегодняшний день без объяснения, - это то, что всеобщий кризис, который, как правило, сказывается на всех рынках, на электронные платежные системы почти не оказал влияния. Более того, этот рынок развивался в 2009 году очень интенсивно, о чем свидетельствуют вышеприведенные факты.

Выводы. C развитием постиндустриальной экономики, развитием интернет-технологий, формированием виртуальных рынков товаров и услуг участники экономических отношений испытывают объективную потребность в использовании электронных денег.

Виртуальные деньги имеют ряд неоспоримых достоинств, которых лишены другие виды кредитных денег, в том числе банковские карты:

1. Удобство расчетов. Правда, сегодня платежи ограничены только Интернетом: интернет-магазины, телекоммуникационный бизнес, но этот рынок постоянно развивается.

2. Доступность. Оплату можно произвести в любое время суток и в любой стране мира, нужен только доступ к компьютеру или сотовому телефону.

3. Безопасность, что отличает виртуальные деньги от банковских карт и дает возможность плательщику сохранить анонимность.

Но с развитием электронных денег возникают новые проблемы, такие как:

1. Несовершенная законодательная база, регламентирующая обращение виртуальных денег, или ее отсутствие.

2. Недостаточно изученное влияние виртуальных денег на денежно- кредитную политику страны.

3. Отсутствие четкого определения электронных денег.

4. Отсутствие разграничений между понятиями электронные деньги и пластиковые карты.

В связи с этим возникает потребность в регулировании эмиссии и обращения электронных денег, а также четкого законодательного определения, что понимается под электронными деньгами. Сегодня электронные деньги и ЭПС развиваются гораздо быстрее, чем осуществляются попытки регулирования данной отрасли. Основным регулятором рынка электронных денег должен стать центральный (эмиссионный) банк, так как со временем электронные деньги займут существенное место в денежном обращении большинства стран.

Электронные деньги все активнее интегрируются с банковскими продуктами, уже большинство систем электронных денег дает возможность пользователям быстро и удобно пополнить счет в системе с традиционного банковского счета. Центральный банк должен прогнозировать развитие электронных денег на долгосрочный период, чтобы динамично и своевременно создавать условия для развития этого сегмента финансового рынка.

В России финансовые услуги, оказываемые населению, не так разнообразны, как в экономически развитых странах, чему есть множество причин, начиная от низкой финансовой грамотности населения и заканчивая слабо развитой финансовой инфраструктурой. Развитие виртуальных денег помогает решить проблему, связанную со слаборазвитой инфраструктурой. Также ЭПС занимаются и образовательной деятельностью населения, давая подробные инструкции

80

по использованию электронных денег в Сети и делая систему «электронных кошельков» более простой.

Остается открытым вопрос о том, что считается электронными деньгами: деньги, функционирующие как банковские карты, или деньги, функционирующие на базе банковских карт или компьютерных сетей.

Темпы развития сетевых электронных денег очень высоки, если этот темп сохранится, то безналичные расчеты на основе сетевых денег и электронные финансовые услуги повлияют на изменение теории денег, объясняющей экономическую природу знаков стоимости.

Со временем изменится роль банков, как финансовых институтов, а особенно роль центральных (эмиссионных) банков, как единственного эмитента наличных денег и регулятора эмиссии кредитных денег, что может привести к нестабильному функционированию финансовой системы, нарушению денежного обращения.

Развитие электронных платежей на базе электронных (виртуальных) денег сегодня еще мало изучена, следовательно, прогнозировать эволюционное развитие виртуальных денег затруднительно, но это развитие во многом будет определено развитием компьютерной техники и сетевых технологий.

Еще по теме Проблемы и перспективы развития влияния электронных денег на товарооборот:

- Развитие технологий электронной демократии: проблемы и перспективы (региональный аспект)

- Проблемы устойчивости обращения электронных денег: инфляция и электронные деньги

- Влияние электронных денег на денежное обращение

- § 1. Перспективы развития системы электронных платежей

- Влияние электронных денег на денежную систему

- Влияние электронных денег на эмиссионный доход

- Влияние эмиссии электронных денег на устойчивость денежного обращения

- 2.4 Проблемы и перспективы развития российских предприятий

- Проблемы денежного оборота электронных денег

- 23 Перспективы и проблемы развития рынка ценных бумаг в России

- Проблемы и перспективы развития брендинга территории Республики Беларусь

- Глава 3. Проблемы и перспективы развития кредитной системы РФ

- III. Перспективы развития денег в России.

- 1. Банковская система РФ: этапы становления, проблемы и перспективы. Кризис 17августа 1998 г. и его влияние на банковскую систему РФ

- 1. Банковская система РФ: этапы становления, проблемы и перспективы. Кризис 17 августа 1998 г. и его влияние на банковскую систему РФ.

- Основные тенденции развития конкурентных отношений на рынке банковских услуг России: проблемы и перспективы формирования конкурентной среды

- 6.4. Моделирование макроэкономических последствий внедрения частных электронных денег Спрос на частные электронные деньги