Опционы

В условиях рыночной среды важным инструментом, способствующим размещению эмитированных корпоративных ценных бумаг, является опцион.

Суть опциона состоит в том, что он предоставляет одной из сторон сделки право выбора: исполнить контракт или отказаться от его исполнения.

В сделке участвуют два лица. Одно лицо покупает опцион, т.е. право выбора, а другое — продает (выписывает опцион), т.е. предоставляет право выбора. За полученное право выбора покупатель опциона уплачивает продавцу вознаграждение, называемое премией. Покупатель имеет право исполнить опцион, т.е. купить или продать финансовый актив только по той цене, которая зафиксирована в контракте. Данная цена называется ценой исполнения.Рассмотрим на примерах, как использование опционов помогает фирме снизить риск падения курса акций, застраховать возможные потери.

Пример 25.1. Инвестор приобрел европейский опцион колл (опцион на покупку) на 100 акций компании А по цене исполнения 100 долл. США за акцию. Цена опциона (премия) составляет 5 долл. США за одну акцию. Контракт истекает через 3 месяца.

Приобретая опцион, покупатель надеется, что через 3 месяца рыночный курс акций будет выше цены, зафиксированной в контракте. На практике возможны следующие сценарии развития событий.

- К моменту истечения контракта курс акций составил 110 долл. США. В этом случае опцион будет исполнен, так как его держатель покупает акции за обусловленную контрактную цену и может продать их за 100 долл. за акцию. Прибыль от операции составит: 110 - 100 = 10 долл. на одну акцию. С учетом заплаченной премии при заключении контракта в размере 5 долл. за акцию прибыль равна: 10—5 = 5 долл. (на одну акцию).

- Через 3 месяца курс акций компании А составил 90 долл. США. В этом случае опцион не будет исполнен, так как рыночный курс ниже зафиксированного в опционе и инвестор имеет возможность приобрести акции на рынке за 90 долл. Тогда его максимальные потери будут равны премии, или 5 долл. США за акцию.

- Если в момент исполнения опциона курс акции будет равен цене исполнения, отсутствует смысл его исполнения, так как держатель опциона не получит никакой прибыли. Тогда его потери будут равны уплаченной премии, или 5 долл. США за акцию.

- Если рыночная цена будет в пределах 100 lt; Ця lt; 105, то опцион будет исполнен, и тем самым держатель уменьшит свои потери. Если, например, ЦЛ = 103 долл. США, тогда выигрыш в цене держателя опциона составит: 103 — 100 = 3 долл., а потери: 3 — 5 = —2 долл. США за одну акцию.

Итак, потери покупателя опциона могут быть максимально равными премии, хотя прибыль может быть очень большой, если курс акций вырастет значительно (см. рис. 25.1). Для продавца опционного контракта результаты будут противоположны рассмотренным: его максимальный выигрыш равен премии в случае неисполнения опциона, т.е. при Да lt; 100 долл. США. При 100 lt; Цяlt; 105 долл. он получит прибыль, но меньше премии; при Ця gt; 105 долл. он несет потери (см. рис. 25.1.).

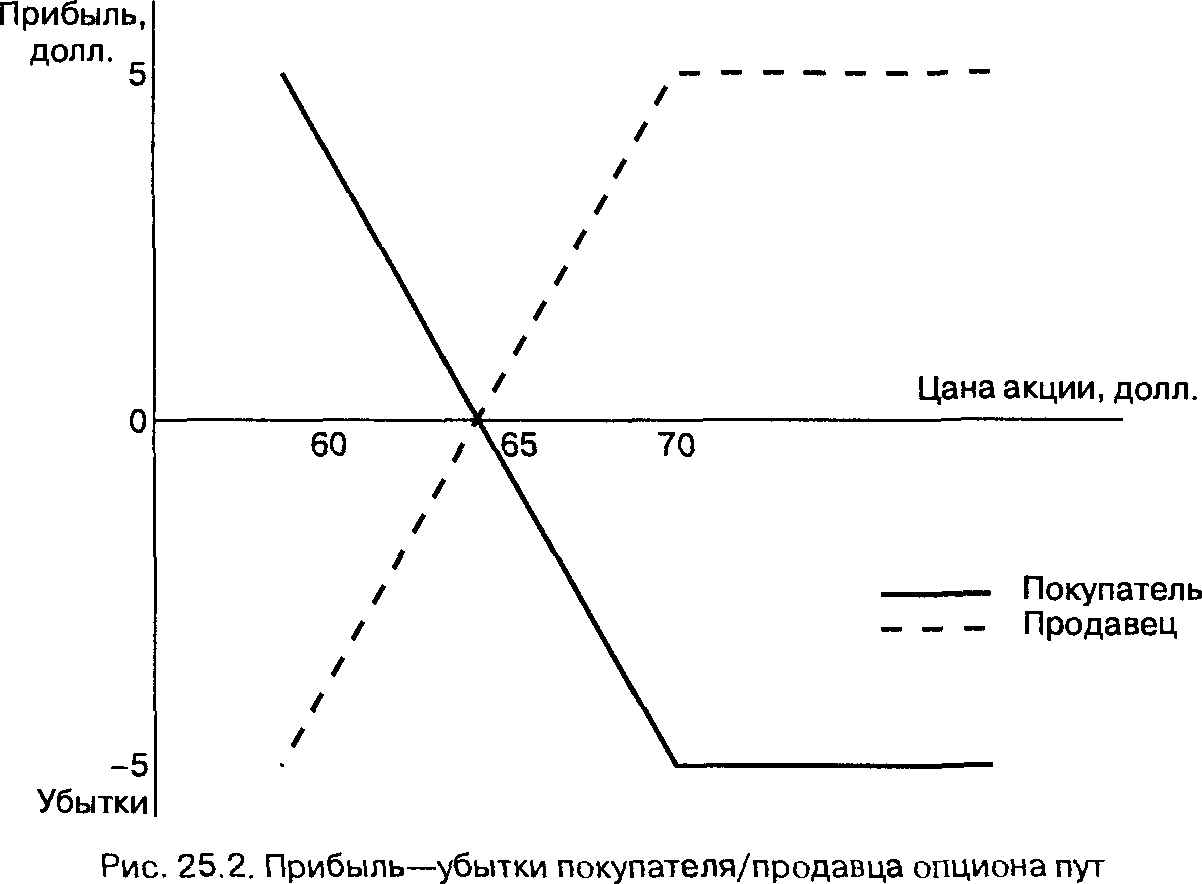

Пример 25.2. Опцион на продажу (пут) дает покупателю право продать оговоренный в контракте финансовый актив в установленные сроки продавцу опциона по цене исполнения или отказаться от его продажи. Инвестор приобретает опцион пут, если ожидает падения курса актива.

Инвестор приобретает европейский опцион пут на 100 акций компании В с ценой исполнения 70 долл. США за 1 акцию. Премия за акцию — 5 долл. Контракт истекает через 3 месяца.

На практике могут сложиться следующие варианты развития событий.

- К моменту истечения контракта цена акции упала и составляет 60 долл. США за акцию. В этом случае держатель опциона покупает по текущему курсу акции и исполняет опцион, т.е. продает акции своему контрагенту по 70 долл. При этом прибыль от операции составит 70 — 60 = 10 долл. за акцию. Уплаченная премия — 5 долл. Тогда прибыль на 1 акцию составит 10—5 = 5 долл. США.

- Если текущий курс акции равен 75 долл. США, то опцион не будет исполнен, так как его держателю выгоднее продать акции на рынке. Его потери составят сумму, равную премии опциона: 5 долл. за акцию (рис. 25.2),

Опцион позволяет инвесторам формировать различные стратегии. Простейшими из них являются сочетания дополнительной эмиссии акций и опционов. Для эмитента акций выпуск так называемого опциона на льготную покупку акций для уже имеющихся акционеров позволяет избежать возможной потери контроля над предприятием и снижения доли доходов на одну акцию. В таком опционе указывается число акций, которое можно будет купить, и фиксируется цена исполнения, равная цене подписки.

Опционы являются ценными бумагами и могут обращаться на рынке самостоятельно, при этом их рыночная цена может значительно отличаться от номинальной. Это связано в первую очередь с ожиданиями инвесторов относительно акций конкретной компании.

В странах с рыночной экономикой опционы являются достаточно распространенным инструментом финансовой политики компаний. Что же касается России, то этот опыт, вероятно, может быть использован в современных условиях экономического кризиса, чтобы стимулировать успешное размещение акций российских предприятий. Это связано с тем, что форма опциона позволяет продавать акции с учетом их возможного будущего удорожания.

Крупными зарубежными компаниями вместе с облигационными займами выпускаются также варранты. Варрант выпускается на достаточно длительный срок или может быть даже бессрочным. Кроме того, цена исполнения в варранте обычно выше курсовой на 10—20%, что имеет целью повысить ее привлекательность, а также создать возможность для увеличения уставного капитала в случае исполнения варранта.

Рассмотрим на примере изменение структуры капитала акционерного общества в результате выпуска облигаций и варрантов.

Пример 25.3. Предприятие выпускает облигационный заем на сумму 16 млн руб. (1600 облигаций по 10 тыс. руб. каждая), а также выпускает варранты, прикладываемые к каждой облигации и дающие право купить 2 акции по 1200 руб. каждая. Используя данные табл. 25.2, проанализируем, как изменится структура капитала предприятия.

Таблица 25.2. Источники финансирования деятельности предприятия (млн руб.)

| Источники финансирования | До выпуска облигационного займа | После выпуска облигационного займа | После исполнения варранта |

| Обыкновенные акции (номинал 1000 руб.) | 20,0 | 20,0 | 23,20 |

| Премия на акции | 1,0 | 1,0 | 1,64 |

| Нераспределенная прибыль | 15,0 | 15,0 | 15,00 |

| Собственный капитал | 36,0 | 36,0 | 39,84 |

| Заемный капитал | — | 16,0 | 16,00 |

| Авансированный капитал | 36,0 | 52,0 | 55,84 |

После выпуска и размещения облигаций предприятие сможет привлечь заемные средства в размере 16,0 млн руб.:

10 тыс. руб. ¦ 1600 = 16 000 тыс. руб.; при этом собственные средства предприятия останутся на прежнем уровне — 36,0 млн руб.

Если будут исполнены все варранты, число акций станет больше на 3200 шт. (1600 ¦ 2). Тогда акционерный капитал предприятия увеличивается на 3,2 млн руб. (1000 руб. • 3200), и составит 23,2 млн руб.

Позиция «Премия на акции» увеличится на 640 тыс. руб. (200 руб. • 3200) или на 0,64 млн руб. Тогда собственный капитал составит 39,84 млн руб., заемные средства — 16,0 млн руб., а весь авансированный капитал — 55,84 млн руб.

Еще по теме Опционы:

- В настоящей главе приводится общая характеристика опционных контрактов и рассказывается об организации торговли опционами. Мы остановимся на понятиях типов и видов опционов, рассмотрим опционы на покупку и продажу, дадим определение категорий опционов и премии.

- В настоящей главе на примере опционов на акции рассматривается вопрос определения границ премии опционов. Мы ответим на вопрос о стоимости опционов перед истечением срока действия контрактов и выведем формулы для верхних и нижних границ премии опционов, проанализируем целесообразность раннего исполнения американских опционов.

- § 5d. Опционы с последействием.Расчеты в "Русском опционе" или с функциями

- 2.5.2. Оценка внебиржевых опционов по модели Блэка - Шоулса при уклоне волатильности для всех страйков выпускаемых опционов

- 2.3. Предпосылки исследования, обозначения построения опционных продуктов на основе биржевых опционов

- Паритет европейских опционов на акции, по которым выплачиваются дивиденды. Взаимосвязь между премиями американских опционов

- 2.4. Инструментарий построения сложных опционных продуктов на основе обычных биржевых опционов

- В настоящей главе рассматриваются ценовые соотношения, которые должны выдерживаться между премиями опционов. Вначале мы проанализируем зависимости между опционами с разными ценами исполнения, сроками истечения и стандартными отклонениями. После этого остановимся на соотношениях между премиями опционов с одной датой истечения контрактов и докажем паритетные взаимосвязи для европейских опционов колл и пут.

- 4.2.2. Моделирование функции уклона волатильности на основе биржевых опционов на фьючерс РАО «ЕЭС» в момент оценки внебиржевых опционов

- 4.2.1. Моделирование безрисковой ставки на основе пут - колл паритета биржевых опционов на фьючерс РАО «ЕЭС» на момент оценки внебиржевых опционов

- 4.1. Примеры построения разработанных опционных продуктов на основе обычных биржевых опционов на фьючерс РАО «ЕЭС»

- Нижняя граница премии американского опциона пут. Раннее исполнение американского опциона пут

- Нижняя граница премии американского опциона колл. Раннее исполнение американского опциона колл

- В настоящей главе рассматривается понятие и техника формирования синтетических позиций с помощью опционов. Мы остановимся на синтетических опционах, синтетической акции, синтетической фьючерсной позиции и синтетической облигации.

- В настоящей главе рассматриваются основные стратегии, которые инвесторы могут формировать с помощью опционных контрактов. Глава начинается с простейших стратегий, представляющих собой покупку и продажу отдельных опционов. После этого мы переходим к более сложным сочетаниям, а именно, комбинациям и спрэдам. В последних параграфах главы раскрываем понятие волатильных стратегий и бокс-арбитража.

- Опционы

- Опцион

- Опцион колл