Однокритериальная модель эффективного портфеля

Найти доли X) распределения исходного капитала, минимизирующие вариацию эффективности портфеля:

(49)

при

условии, что обеспечивается

заданное значение шр ожидаемой эффективности, то есть: \r\nYmjXj =mp,

и выполняется бюджетный баланс:

(5!)

Решение этой задачи обозначим знаком *.

Если Xj* > 0, то это означает рекомендацию вложить долю xj* наличного капитала в ценные бумаги вида j.Если Xj* < 0, то эго означает рекомендацию участвовать в операции типа коротких прюдаж (short-sale), что позволит добавить к собственному капиталу величину заемного (- Xj*). При этом,, несмотря на потерю про-центов rrijXj*, общий выигрыш инвестора возрастет.

Математически это следует из расширения допустимого множества задачи, а по экономической сути объясняется тем, что выигрыш за счет дополнительно приобретенных на занятые деньги бумаг превышает издержки по операциям short-sale. Если таковые операции невозможны, то приходится вводить дополнительное требование: значения Xj не должны быть отрицательными.

Решение задачи о максимально полезном портфеле

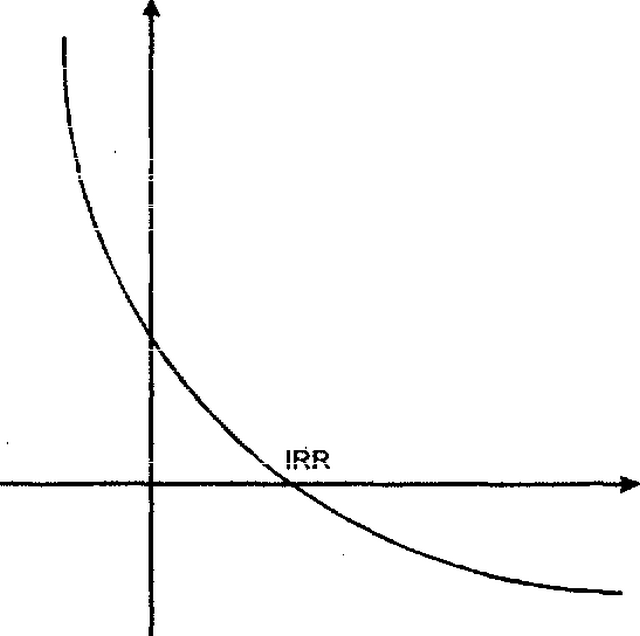

Чтобы перейти ко второму этапу - поиску портфеля наивысшей пользы, необходимо получить множество эффективных точек х*, решая задачу Г. Марковица при разных значениях шр. В плоскости портфельных характеристик тр, ор найденным эффективным точкам будет соответствовать соединяющая их кривая, которая называется траекторией эффективных портфелей, или, кратко, эффективной траекторией.

Полезно подчеркнуть, что, во-первых, множество эффективных портфелей составляет подмножество множества допустимых портфелей и, во- вторых, что на эффективной траектории допустимые портфели являются одновременно и эффективными в том смысле, что они дают минимальный риск при фиксированной ожидаемой доходности или максимальную ожидаемую доходность при данном риске.

В дальнейшем мы обоснуем вид эффективной траектории "а", изображенной на рис. 31, на котором, кроме того, показаны характеристики риска и дохода всех доступных инвестору портфелей (заштрихованная область).

а

„"V

(50)

Рис. 31

. Выделение эффективных портфелей \r\nИмея кривую "а", инвестор находит на ней точку тА, оА, в которой полезность и(т, о) максимальна, и вслед за этим устанавливает оптимальный для себя портфель как решение х* задачи (49) - (51) при тр = під. Пользуясь картой кривых безразличия (рис. 29), представим это решение графически, как показано на

рис. 32

.

Рис. 32. Графическое решение задачи о максимально полезном рисковом портфеле

Еще по теме Однокритериальная модель эффективного портфеля:

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- 4.2. Эффективные портфели из двух активов

- Сравнительная эффективность инвестиций при формировании портфеля

- 4.1. Модель задачи оптимизации рискового портфеля

- Теория портфеля и модель оценки доходности финансовых активов

- Потеря эффективности при одновременных ставках или торговле портфелем

- 1. Портфель денных бумагв семимартингальных моделях

- Модель двухкритериальной оптимизации портфеля инвестора

- Модель определения операционного дохода при вовлечении долгосрочного депозитного портфеля В КРАТКОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ

- Эффективность модели при объяснении проблем собственности в России

- Оценка величины не хеджируемого риска портфеля. Определение коэффициента детерминации портфеля с помощью программы Excel

- Пример расчета экономической эффективности зарплатного проекта (модель доходности)

- 1.4. Портфель из акций и банковского счета (портфель, защищающий

- Эффективность производства, показатели эффективности

- 6. Эффективность производства. Показатели и факторы роста эффективности. НТП и его роль в развитии общества. Гуманизация производства