Модель определения операционного дохода при вовлечении долгосрочного депозитного портфеля В КРАТКОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ

Эта ситуация характеризуется тем, что для кредита используется депозит, срок хранения которого больше срока погашения кредита. Особенность этой ситуации состоит в том, что через период времени, равный продолжительности ссуды, высвобождаются деньги из оборота, полученные банком от заемщиков.

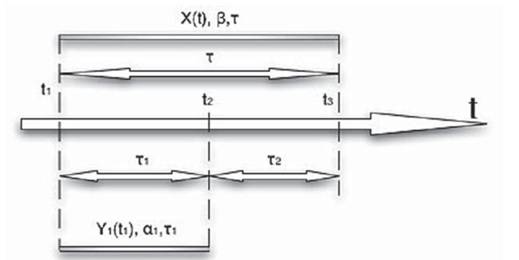

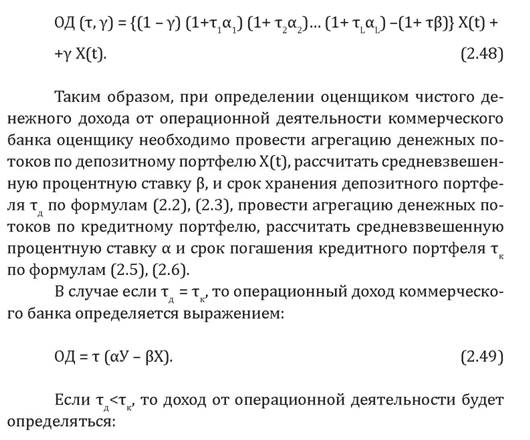

Как следует из сказанного, несогласованность в потоках платежей возникает потому, что выплаты заемщиков по кредитам опережают по времени платежи вкладчикам. В связи с этим коммерческий банк имеет возможность их размещения в другие кредиты [146].Диаграмма такого соотношения сроков между депозитом и кредитом приведена на рисунке 2.6.

Рисунок 2.6. Балансовая модель формирования депозитно-кредитного портфелей банка

На оси времени t отложен отрезок

равный сроку хранения депозита объемом X(t) с процентной ставкой р. Этот депозит вовлекается в кредит суммой V1(t1) с процентной ставкой а и продолжительностью ссуды, равной

Предположим, что начальные моменты сроков хранения портфеля депозитов и погашения портфеля кредитов совпадают. На рисунке отрезок

портфеля депозитов, относительно срока погашения портфеля кредитов.

В момент времени, равный конечному моменту срока погашения кредитного портфеля, заемщик выплачивает банку кредит с процентами. Полученные деньги банк стремится вовлечь в оборот путем выдачи кредита новому заемщику. Предположим, что банк выдал кредит новому заемщику со сроком погашения, равным величине превышения срока хранения депозита относительно срока погашения первого кредита т2. В общем случае срок погашения этого кредита может быть и больше, и меньше этой величины, что легко можно учесть в расчетах.

Таким образом, банк в момент времени t2 заключил договор с новым заемщиком на выдачу ему ссуды в объеме У2(^2) с процентной ставкой а2, сроком погашения т2 и выплатой кредита с процентами в конце срока погашения.

Определим потоки платежей и зависящую от них экономическую эффективность реализации договора с новым заемщиком [61].

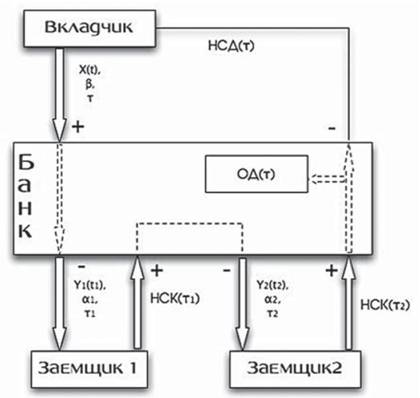

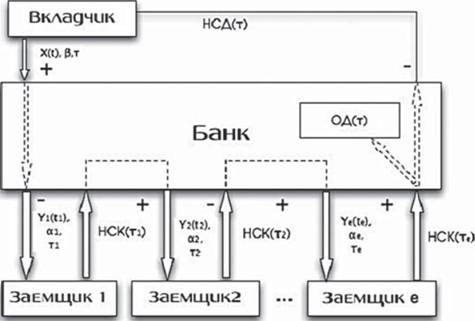

Для этого представим потоки платежей между банком, вкладчиком и заемщиками в виде схемы, изображенной на рисунке 2.7.

Схема денежных потоков на рисунке 2.7 представлена в предположении, что наращенная сумма по кредитному портфелю HCK(tJ, выплаченная банку заемщиками, в полном объеме вовлекается во второй кредит, то есть имеет место равенство

Действия банка в соответствии с описанной схемой денежных потоков состоят в том, что в момент времени tj он формирует портфель ресурсов в объеме X(t), с процентной ставкой в и сроком хранения т и в этот же момент времени вовлекает его в кредиты, формируя тем самым кредитный портфель, с средней процентной ставкой а и сроком погашения тг, при этом т>тг В этой операции купли-продажи депозита и кредита объемы покупаемых и вовлекаемых в оборот сумм равны

В конце срока погашения портфеля кредитов t2 заемщики выплачивает банку сумму, равной

В этой сумме величина

представляет собой проценты по кредитному портфелю, выплачиваемые банку заемщиками.

Рисунок 2.7. Схема платежных потоков между банком, вкладчиком

и заемщиком

Для получения дополнительного дохода банк имеет возможность вовлечь получаемые от заемщика деньги в новый кредит в объеме, равном наращенной сумме НСК(тг), с процентной ставкой а2 и сроком хранения т2, то есть

В конце срока погашения второго кредита и одновременно в конце срока хранения портфеля депозитов t3 банк получает от второго заемщика наращенную сумму, равную

или учитывая (2.35)

Все расчеты производятся с учетом, что заемщики являются надежными партнерами, а все выплаты они осуществляют в конце срока погашения кредита.

Часть наращенной суммы по второму кредиту банк выплачивает по депозитному портфелю вкладчикам в виде основного долга, равного X(t), и процентов по нему

Итоговая сумма платежа банка по депозитному портфелю составит следующую величину:

Определим операционный доход как разность между величинами НСК(т2) и НСД(т), определяемыми по формулам (2.38) и (2.39) соответственно, то есть

Эта формула позволяет определить доход банка в результате двукратного повторения операции кредитования в течение срока хранения депозитного портфеля т. Если операция кредитования в течение периода т повторяется «L» раз, то формула для определения операционного дохода будет иметь следующий вид:

С учетом (2.32) это уравнение запишется в виде

L

Уравнение (2.41) представляет собой общую формулу, полученную при выполнении условия (2.32) и многократном вовлечении в полном объеме высвобождающихся средств в кредиты, определяет величину экономического эффекта в случае, когда депозитный портфель с большим сроком хранения вовлекается в кредитный портфель с коротким сроком погашения. В этой формуле величина

представляет собой наращенную сумму по всем L кредитам. Отметим, что в уравнениях (2.41) и (2.42) первый кредит с процентной ставкой о^, сроком его погашения т образован за счет

средств, полученных от вкладчика, а все остальные кредиты, начиная со второго и кончая L-м, образованы за счет последовательного высвобождения денежных средств из оборота. Общая схема денежных потоков между банком, вкладчиком и L заемщиками изображена на рисунке 2.8.

Рисунок 2.8. Общая схема платежных потоков между банком, вкладчиком и L заемщиками

В схеме каждая из величин У^2), y2(t2), ... yL(tL) определяется в соответствии с уравнениями (2.31), (2.32), (2.35), а каждая из величин НСК(т1), НСК(т2), ... HCK(tl) в соответствии с уравнениями (2.33), (2.36).

Упростим формулу (2.40) для расчета операционного дохода путем замены множества кредитов, каждый из которых имеет свою процентную ставку и свой срок погашения, одним монокредитом объемом yi(t1) с процентной ставкой аэ и сроком погашения, равным сроку хранения депозита т. Для этого определим процентную ставку монокредита эквивалентную по величине

наращенной сумме во всех L кредитах, определяемую по формуле (2.42).

Из уравнения:

находим, что процентная ставка монокредита равна

Таким образом, монодепозит характеризуется объемом, равным yi(t1) с процентной ставкой аэ, определяемой по уравнению (2.43) и сроком погашения т. В результате этого преобразования получена ситуация, в которой депозитный портфель вовлекается в один кредитный портфель с равными по времени сроками хранения и погашения [61].

Уравнение для определения наращенной суммы монокредита, эквивалентного уравнению (2.42), будет иметь вид

а величина операционного дохода от совокупной реализации депозита и монокредита, определяется из уравнения

Это уравнение эквивалентно по результату уравнению (2.41), то есть величины процентной ставки, рассчитанной по уравнению (2.45) и (2.41), совпадают.

Отметим, что в уравнениях (2.41) и (2.42) уровень процентной ставки аэ оценивается по формуле (2.40).

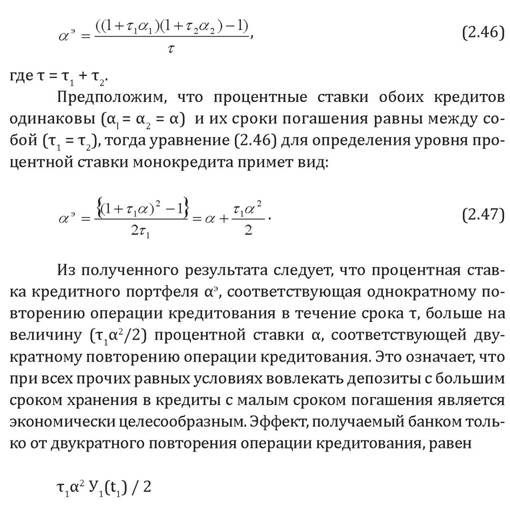

Рассмотрим ситуацию, в которой имеет место двукратное повторение операции кредитования в течение срока хранения портфеля депозитов т. Схема платежных потоков этой ситуации приведена на рисунке 2.6. Для этой ситуации по формуле (2.22) определяем процентную ставку монокредита.

и этот эффект увеличивается с ростом числа повторения операции кредитования.

Однако в решении вопроса о целесообразности реализации такой ситуации необходимо учитывать следующее обстоятельство: депозитный портфель с большим сроком хранения имеет

и высокий уровень средней процентной ставки, а кредитный портфель с коротким сроком погашения имеет низкий уровень средней процентной ставки. В связи с этим рассматриваемая депозитно-кредитная операция соответствует вовлечению «дорогих» ресурсов в «дешевые» кредиты. Поэтому эффективность такой операции не при всех условиях может быть обеспечена, и в первую очередь она зависит от сложившегося соотношения процентных ставок на депозитном и кредитном рынках.

В случае, если соотношение объемом платежных потоков различается только на величину ФОР, т. е. имеет место ситуация когда y^t) = X(t) (1-у), то уравнение для определения операционного дохода с учетом L кратного реинвестирования можно представить в виде

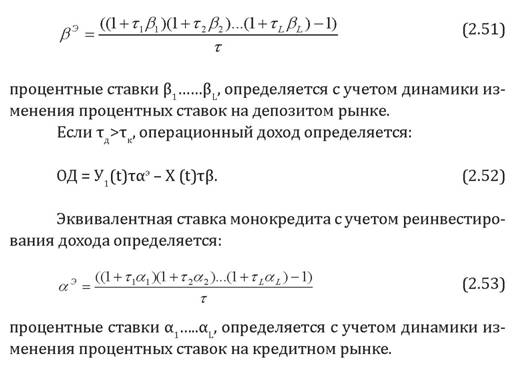

Из выражения видно, что для расчета операционной деятельности оценщику необходимо определить эквивалентную ставку монодепозита вэ по формуле:

Еще по теме Модель определения операционного дохода при вовлечении долгосрочного депозитного портфеля В КРАТКОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ:

- Модель определения операционного дохода ПРИ ВОВЛЕЧЕНИИ КРАТКОСРОЧНОГО ДЕПОЗИТНОГО ПОРТФЕЛЯ В ДОЛГОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ

- Оценка величины не хеджируемого риска портфеля. Определение коэффициента детерминации портфеля с помощью программы Excel

- Модель определения операционного дохода

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- Определение рыночного портфеля

- 1.4. Портфель из акций и банковского счета (портфель, защищающий

- 3.2. Анализ и структура кредитного портфеля

- 1.3. Понятие кредитного портфеля и его качества

- 4.1. Модель задачи оптимизации рискового портфеля

- Сравнительная эффективность инвестиций при формировании портфеля