Модель определения операционного дохода

Проведем расчет операционного дохода при реализации депозитного портфеля в простой ситуации, когда на депозитном рынке в момент времени tj осуществлена операция купли-продажи депозитов, в результате которой вкладчики положили свои деньги на депозиты в объеме Х, с годовой процентной ставкой, равной в, сроком хранения т.

Для определения характеристик депозитного портфеля, в частности объемов привлекаемых ресурсов необходимо провести агрегацию статей пассива баланса о методике которой будет изложено в последующих главах монографии.Из сказанного следует, что в банке в момент времени tt, в зависимости от количества клиентов открыт один или несколько депозитных счетов. В данном примере не имеет значения количество вкладчиков, но если их несколько, то под объемом вклада будем понимать суммарный их вклад, который можно определить по формуле [133]:

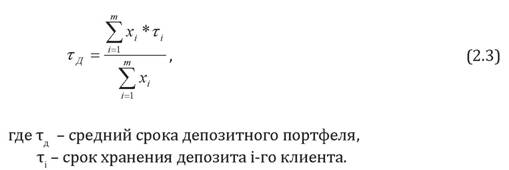

Под сроком хранения депозита т будем понимать средневзвешенный срок депозитного портфеля, который можно определить из следующего уравнения:

Формулы (2.1), (2.2), (2.3) позволяют агрегировать депозиты нескольких вкладчиков к одному депозиту-агрегату, который будем называть при необходимости монодепозитом, характеризуемому объемом Х, процентной ставкой в, сроком хранения тд и одним условным вкладчиком [133].

Пусть для простоты описания схемы срок хранения депозитов у всех вкладчиков одинаков. Обозначим конечный момент срока хранения депозита через t2. Тогда интервал времени, равный сроку хранения и за который начисляют проценты, определяется разностью

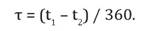

Под процентной ставкой депозита в будем понимать средневзвешенную по объему привлеченных средств величину ставки, которую можно определить из следующего уравнения:

Далее в момент времени ta на кредитном рынке реализована операция купли-продажи кредита, в результате которой банк

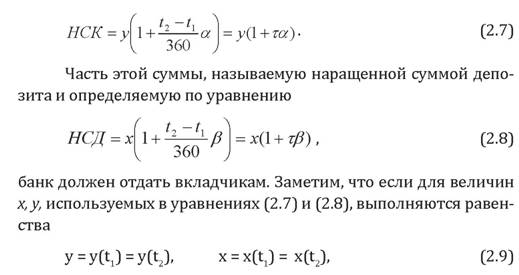

продал часть только что купленных им у вкладчиков денежных ресурсов в объеме У с годовой процентной ставкой а и сроком погашения кредита т, равным сроку хранения депозита.

Другая часть депозита отвлечена банком на формирование фонда обязательного резервирования (ФОР) в ЦБ. Если предположить, что коммерческий банк имеет возможность разместить сумму депозитов в кредиты только с учетом резервирования в ФОР, тогда величину ФОР можно определить из уравнения:ФОР=Х- У

Это означает, что операция купли-продажи депозитов и кредитов осуществлены одновременно. Следует отметить, что банк должен стремиться реализовать кредитные и депозитные операции таким образом, чтобы как можно быстрее включить денежные ресурсы в оборот. Иначе банк несет убытки.

Так как некоторые виды денежных ресурсов вовлекаются не только в кредиты, но и отвлекаются, например, для образования фонда обязательного резервирования ЦБ, высоколиквидных активов и на другие цели, то объем кредита У меньше или равен для некоторых видов денежных ресурсов купленному объему депозита Х, т. е. в общем случае:

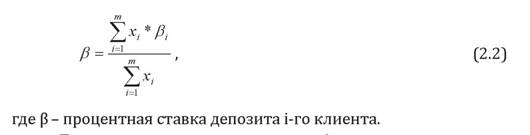

Количество заемщиков в примере, так же как и вкладчиков, не имеет значения и если их несколько, то под объем кредита у будем понимать суммарный объем кредита, а под процентной ставкой а - среднее ее значение, определяемое по формулам [133]:

суммарный объем кредита

средневзвешенная процентная ставка кредита:

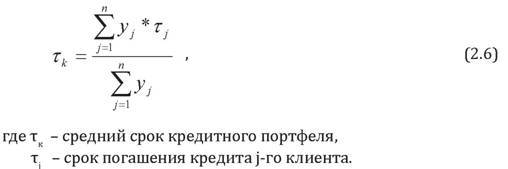

Под сроком погашения кредита т будем понимать средневзвешенный срок кредитного портфеля, который можно определить из следующего уравнения

Формулы (2.4), (2.5), (2.6) позволяют агрегировать кредиты нескольких заемщиков к одному общему кредиту, который можно назвать монокредитом, характеризуемым объемом у, процентной ставкой а, сроком погашения кредитом тк с одним условным заемщиком.

Сформируем балансовую модель денежных потоков между банками и его клиентами.

Для этого предположим, что конечный момент срока хранения депозитного портфеля t2 равен конечному моменту срока погашения кредита, а процентные ставки а, в за этот срок остаются неизменными. В общем случае такое предположение не всегда выполняется в банковской практике, и оно сделано только для того, чтобы не усложнять на этом этапе исследования рассматриваемую схему оборота денежных средств [61].Определим денежные потоки платежей между банком, вкладчиком и заемщиком в простой ситуации, когда сроки хранения депозита и погашения кредита совпадают. Для этого представим их в виде схемы, изображенной на рис. 2.2,

Рисунок 2.2. Схема потоков платежей между банком, вкладчиком и заемщиком

В конце срока погашения кредита и депозита t2 банк, в соответствии с условиями договора с заемщиками и вкладчиками, должен получить от заемщиков величину, которую будем называть наращенной суммой кредита (НСК), равную

то и банк, и заемщики являются на депозитном и кредитном рынке надежными партнерами, так как осуществляют выплату по своим обязательствам в точном соответствии с условиями контракта.

Результатом совокупной реализации банком кредитных и депозитных операций является полученная им в конце срока t2 величина

называемая операционным доходом, представляющая собой чистый доход банка от операционной деятельности.

Таким образом, операционный доход есть разность между полученными и уплаченными процентами и с учетом введенных обозначений равна [61]

где ФОР = уХ - фонд обязательного резервирования в ЦБ;

Ik - проценты по кредиту;

ІД - проценты по депозиту.

Уравнение (2.10) характеризует баланс между, полученными средствами от заемщиков и уплаченными вкладчикам процентами, или операционным доходом, остающимся в распоряжении банка. Это балансовое уравнение количественно оценивает эффект от реализации депозитно-кредитных операций за период времени т.

Таким образом, формулы (2.10, 2.11) позволяют определить финансово-экономический эффект, получаемый банком от операционной деятельности, и поэтому является критерием оценки или целевой функцией в задаче определения стратегии банковской деятельности на денежном рынке [61].

2.1.

Еще по теме Модель определения операционного дохода:

- Модель определения операционного дохода при вовлечении долгосрочного депозитного портфеля В КРАТКОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ

- Модель определения операционного дохода ПРИ ВОВЛЕЧЕНИИ КРАТКОСРОЧНОГО ДЕПОЗИТНОГО ПОРТФЕЛЯ В ДОЛГОСРОЧНЫЙ КРЕДИТНЫЙ ПОРТФЕЛЬ

- Операционный анализ. Определение точки безубыточности. Эффект операционного рычага

- 3.2. Операционные доходы и расходы

- Чистый операционный доход

- Операционные доходы

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- 2.2.4. Влияние вложенного дохода и анализ операционного рычага

- Операционные доходы

- 2.3. Операционный рычаг (операционный леверидж) и методика его расчета

- 7.3. Операционный рычагПринципы операционного анализаРасчет порога рентабельности и «запаса финансовой прочности» предприятия

- 7.3. Операционный рычаг. Принципы операционного анализа. Расчет порога рентабельности и «запаса финансовой прочности» предприятия

- Модель В максимизации дохода.