7.3. Операционный рычагПринципы операционного анализаРасчет порога рентабельности и «запаса финансовой прочности» предприятия

Пожалуй, самым изящным и эффективным методом решения взаимосвязанных задач, а если брать шире — финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки — Объем — Прибыль» («Costs — Volume — Profit» — CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства / сбыта.

Конкретизируем нашу мысль. Анализ «Издержки — Объем — Прибыль» служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота.

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ — неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Пусть, например, выручка от реализации в первом году составляет 11 000 тыс. руб. при переменных затратах 9 300 тыс. руб. и постоянных затратах 1 500 тыс. руб. (в сумме 10 800 тыс. руб.). Прибыль равна 200 тыс. руб. Предположим далее, что выручка от реализации возрастает до 12 000 тыс. руб. (+9,1%). Увеличиваются на те же 9,1% и переменные затраты. Теперь они составляют 9 300 тыс. руб. + 846,3 тыс. руб. = 10 146,3 тыс. руб. Постоянные затраты не изменяются: 1 500 тыс. руб. Суммарные затраты равны 11 646,3 тыс. руб., прибыль же достигает 353,7тыс. руб., что на 77% больше прибыли прошлого года. Выручка от реализации увеличилась всего на 9,1%, а прибыль — на 77%! Как после этого не проникнуться идеей разумной экономии на постоянных, в том числе и управленческих, затратах.

Решая задачу максимизации темпов прироста прибыли, вы можете манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль. Так, при увеличении переменных затрат на 9,1%, а постоянных затрат — всего на 1%, прибыль увеличится уже не на 77%, как раньше, а на 69,4%. 5%-ное увеличение постоянных затрат снижает темпы прироста прибыли по сравнению с первым годом до 39,4%. А если уменьшить постоянные затраты на 1%? На 5%?

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается тоже как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

(7.18)

(7.18)

В нашем случае сила воздействия операционного рычага равна (11000тыс.руб. – 9300 тыс. руб. ): 200 тыс. руб. = 8,5. Это означает, что при возможном увеличении выручки от реализации, скажем, на 3%, прибыль возрастет на 3%  8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10%

8,5 = 25,5%; при снижении выручки от реализации на 10% прибыль снизится на 10%  8,5 = 85%, а увеличение выручки на 9,1% даст прирост прибыли на 77%. Последнюю цифру мы, кажется, уже где-то встречали? Далее, если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то наша формула может быть представлена в таком виде:

8,5 = 85%, а увеличение выручки на 9,1% даст прирост прибыли на 77%. Последнюю цифру мы, кажется, уже где-то встречали? Далее, если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа — нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то наша формула может быть представлена в таком виде:

(7.19)

(7.19)

(К обозначает физический объем реализации).

Формула силы воздействия операционного рычага поможет нам теперь ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. А дальнейшие последовательные преобразования этой формулы не только докажут ее правильность, но и дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Раскроем скобки:

Все сходится, и теперь мы имеем уже не один, а несколько способов расчета силы операционного рычага — по любому из промежуточных звеньев в цепи наших формул. Заметим также, что сила воздействия операционного рычага всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации — изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты — это, как говорится, объективный фактор.

Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот.

Это легко показать преобразованием формулы силы воздействия операционного рычага: ВАЛОВАЯ МАРЖА/ПРИБЫЛЬ = (ПОСТОЯННЫЕ ЗАТРАТЫ + ПРИБЫЛЬ)/ПРИБЫЛЬ. Более того, чем выше доля постоянных затрат в валовой марже, тем выше сила операционного рычага. Этот остроумный, но несложный «трюк» также получается из исходной формулы, стоит только сконструировать величину, обратную СИЛЕ ОПЕРАЦИОННОГО РЫЧАГА:

Отсюда:

(7.20)

(7.20)

что и требовалось доказать.

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

При возрастании же выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает:

каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности (подробно о пороге рентабельности см. ниже). На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для:

• планирования платежей по налогу на прибыль, в частности, авансовых;

• выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

В начале этого раздела внимание читателя акцентировалось на том, что при снижении доходов предприятия постоянные затраты уменьшить весьма трудно. По существу, это означает, что высокий удельный вес постоянных затрат в общей их сумме свидетельствует об ослаблении гибкости предприятия. В случае необходимости выйти из своего бизнеса и перейти в другую сферу деятельности, круто диверсифицироваться предприятию будет весьма сложно и в организационном, и особенно в финансовом смысле.Чем больше стоимость материальных основных средств, тем больше предприятие «увязает» в нынешней своей рыночной нише (не зря, например, гибкими считаются издательства, не имеющие собственных типографий и заказывающие изготовление тиражей книг на договорных условиях).

Мало того, повышенный удельный вес постоянных затрат усиливает действие операционного рычага, и снижение деловой активности предприятия выливается в умноженные потери прибыли. Остается утешаться тем, что если выручка наращивается все-таки достаточными темпами, то при сильном операционном рычаге предприятие хотя и платит максимальные суммы налога на прибыль, но имеет возможность выплачивать солидные дивиденды и обеспечивать финансирование развития.

Все это убеждает нас в том, что сила воздействия операционного рычага указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше сила воздействия операционного рычага, тем больше предпринимательский риск.

С другой стороны, разве не сказал мудрец: «Кто не рискует — тот не пьет шампанское»?

Переходим теперь к определению запаса финансовой прочности (кромки безопасности, предела безопасности) предприятия. Для этого необходимо сначала овладеть понятием порога рентабельности (критической точки, «мертвой точки», точки самоокупаемости, точки перелома, точки разрыва и т. д. — возможно. Читатель уже видел эти названия в экономической литературе).

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Цифры возьмем такие (табл. 7.5): Исходные данные для определения порога рентабельности возьмем из таблицы 7.5. Таблица 7.5

| Показатель | В тыс. руб. | В процентах и в относительном выражении (к выручке от реализации) |

| Фактическая выручка от реализации Переменные затраты Валовая маржа Постоянные затраты Прибыль | 2000 1100 900 860 40 | 100% или 1 55% или 0,55 45% или 0,45 |

Прибыль = Валовая маржа – Постоянные затраты = 0

или, что то же:

Прибыль = Порог рентабельности ? Валовая маржа в относительном

выражении к выручке – Постоянные затраты = 0.

Из последней формулы получаем значение порога рентабельности:

(7.21)

(7.21)

В нашем примере порог рентабельности равен

860 тыс. руб. : 0,45 = 1911 тыс. руб.

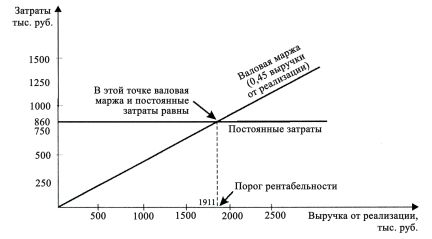

Не представляют трудностей и графические способы определения порога рентабельности. Первый из этих способов, показанный на рис. 7.6., основан на равенстве валовой маржи и постоянных затрат при достижении порогового значения выручки от реализации.

Рис. 7.6. Определение порога рентабельности. Первый графический способ

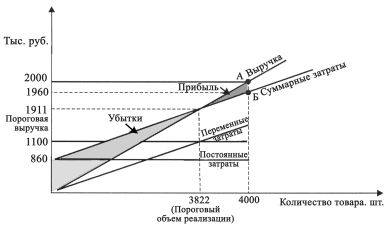

Итак, при достижении выручки от реализации в 1911 тыс. руб. предприятие достигает, наконец, окупаемости и постоянных, и переменных затрат. Второй графический способ определения порога рентабельности базируется на равенстве выручки и суммарных затрат при достижении порога рентабельности (рис. 7.7). Результатом будет пороговое значение физического объема производства.

Рис. 7.7. Определение порога рентабельности. Второй графический способ

Данные для определения порога рентабельности вторым графическим способом:

Цена — 0,5 тыс. руб. за 1 шт.

Объем реализации — 4000 шт.

Постоянные затраты — 860 тыс. руб.

Переменные затраты — 1100 тыс. руб. (0.275 тыс. руб. за 1 шт.).

ПОРЯДОК РАБОТЫ

1. Прямая выручки от реализации строится с помощью точки А:

Выручка = Цена реализации ? Объем реализации =

= 0,5 тыс. руб. ?4000 шт. = 2000 тыс. руб.

2. Прямая постоянных затрат представляет собой горизонталь на уровне 860 тыс. руб.

3. Прямая суммарных затрат строится с помощью точки Б:

Суммарные затраты = Переменные затраты + Постоянные

затраты = Переменные затраты на единицу товара ? Объем

реализации + Постоянные затраты =

= 0,275 тыс. руб. ?4000 шт. + 860 тыс. руб. = 1960 тыс. руб.

Прямую переменных затрат можно сначала построить и отдельно, а затем просто поднять ее на высоту постоянных затрат.

4. Порогу рентабельности соответствует объем реализации 3822 шт. и выручка от реализации 1911 тыс. руб. Именно при таком объеме реализации выручка в точности покрывает суммарные затраты и прибыль равна нулю.

5. Нижний левый треугольник соответствует зоне убытков предприятия до достижения порога рентабельности, верхний правый треугольник — зоне прибылей (не окажет ли нам знание последнего обстоятельства дополнительную помощь при расчете авансовых платежей по налогу на прибыль и общей суммы налога?).

Итак, каждая следующая единица товара, проданная, начиная с 3823-й, будет приносить прибыль. Отметим в этой связи три полезнейших для финансиста момента.

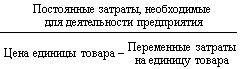

Первый. Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства (в штуках и т. п.). Ниже этого количества предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно используются такие:

(7.22)

(7.22)

или

(7.23)

(7.23)

Например (см. формулу 7.23), если постоянные затраты, необходимые для функционирования предприятия, составляют 40000 тыс. руб., цена — 100 тыс. руб., а переменные затраты на изготовление единицы товара равны 60 тыс. руб., то нужно изготовить — 1000 таких изделий, прежде чем полностью окупятся постоянные затраты и будет достигнута безубыточность всего дела. Лишь начиная с 1001-го изделия, предприниматель начнет получать прибыль.

40000 тыс. руб. : (100 тыс. руб. — 60 тыс. руб.) = 1000 шт.

Тут, правда, есть нюанс. Пороговое значение объема производства, рассчитанное по формуле 7.22, совпадает с таковым значением, рассчитанным по формуле 7.23, только когда речь идёт об одном единственном товаре, который «заставляют» своей выручкой от реализации покрывать все постоянные затраты предприятия, либо когда производят расчеты для одного изолированного проекта. Но если предполагается выпускать несколько товаров, то расчет объема производства, обеспечивающего безубыточность, например, товара №1, осуществляется чаще всего по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на него долю в постоянных затратах. Тогда вместо формулы 7.23 пользуются формулой 7.24:

| Пороговое количество товаора | = | Все постоянные затраты предприятия | ? |  Удельныйвес товара № 1 Удельныйвес товара № 1общей выручке от реализации (в долях единицы) |

| Цена товара № 1 | – | Переменные затраты на единицу товара № 1 |

Второй. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, «сидящей» в каждой единице проданного товара:

| Масса прибыли после прохождения порога рентабельности | = | Количество товара, проданного после прохождения порога рентабельности | ? |

|

| Общее количество проданного товара |

Валовая маржа

Валовая маржа Третий. Как уже отмечалось, сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общейих сумме уменьшается – и так вплоть до очередного «скачка» постоянных затрат (см. табл. 7.7 и 7.8).

Попробуем теперь, зная порог рентабельности, определить запас финансовой прочности предприятия. Для этого вернемся к примеру, использованному при решении задачи максимизации прироста прибыли (табл. 7.6):

Таблица 7.6

Пример исходных данных для определения порога рентабельности

и запаса финансовой прочности

| Показатель | Товар А | Товар Б | Итого |

| Выручка от реализации | 5000 тыс. руб. или 1 | 6000 тыс. руб. или 1 | 11000 тыс. руб. или 1 |

| Переменные затраты | 4500 тыс. руб. или 0,9 | 4800 тыс. руб. или 0,8 | 9300 тыс. руб. или 0,8455 |

| Валовая маржа | 500 тыс. руб. или 0,1 | 1200 тыс. руб. или 0,2 | 1700 тыс. руб. или 0,1545 |

| Постоянные затраты Прибыль | На оба товара | 1500 тыс. руб. 200 тыс. руб | |

Порог рентабельности предприятия = 1500 тыс. руб. / 0,1545 = 9708,7 тыс. руб. Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

(7.26)

(7.26)

При желании можно рассчитать запас финансовой прочности и в процентах к выручке от реализации, или в виде коэффициента к выручке. В нашем примере запас финансовой прочности составляет 11 000 тыс. руб. — 9708,7 тыс. руб. = 1291,3 тыс. руб., что соответствует примерно 12% выручки от реализации. Это означает, что предприятие способно выдержать 12-процентное снижение выручки от реализации без серьезной угрозы для своего финансового положения.

Оказывается, запас финансовой прочности тем выше, чем ниже опасная сила операционного рычага. Эта мысль и нижеследующие формулы принадлежат нашему Коллеге М. Г. Штерну:

(7.27)

(7.27)

Сомневающимся напоминаем, что (1 — ПОСТОЯННЫЕ ЗАТРАТЫ / ВАЛОВАЯ МАРЖА) — это величина, обратная силе воздействия операционного рычага. Мы доказали это несколькими страницами раньше. А величина, обратная силе операционного рычага, это и есть ... запас финансовой прочности (в относительных единицах):

,

,

или, в процентах,

Уверены, Читателю под силу убедиться в этом самостоятельно. Но на всякий случай — вот доказательство:

| Запас финансовой прочности | = | Выручка от реализации | – | Постоянные затраты | ? | Выручка от реализации |

| Валовая маржа | ||||||

| Выручка от реализации | ||||||

(7.28)

(7.28) Как видим, в нашем примере выручка складывается из продаж двух товаров — А и Б, по каждому из которых в практической деятельности полезно определить свой порог рентабельности. Но для этого нужны данные о постоянных затратах на каждый товар. Рассчитаем их, выявив сначала роль каждого из товаров в достижении общей суммы выручки от реализации. В нашем примере товар А дает 0,4545, а товар Б — 0,5455 общей выручки. Затем «раскидаем» все постоянные затраты предприятия на каждый из товаров пропорционально их доле в общей выручке от реализации. На товар А падает 1500 тыс. руб. ? 0,4545 = 681,8 тыс. руб., а на товар Б — 1500 тыс. руб. ? 0,5455 = 818,2 тыс. руб. постоянных затрат. Таким образом, порог рентабельности товара А составляет 681,8 тыс. руб.: 0,1 = 6818 тыс. руб.; товара Б — 818,2 тыс. руб.: 0,2 = 4091 тыс. руб.

Сопоставляя эти цифры с данными таблицы 7.6, видим, что товар А, за который выручили 5000 тыс. руб., своего порога рентабельности еще не достиг, а товар Б перешел свой порог рентабельности и дал прибыль в 381,8 тыс. руб., часть которой (181,8 тыс. руб.) пошла на покрытие убытков по производству и реализации товара А (500 тыс. руб. — 681,8 тыс. руб. = -181,8 тыс. руб.; одновременно 381,8 тыс. руб. — 200 тыс. руб. = 181,8 тыс. руб.).

Производство товара Б, обладающего более низким порогом рентабельности (быстрее окупаются затраты!), представляется, при прочих равных условиях, более выгодным, чем производство товара А. Но полный отказ от производства товара А означал бы необходимость покрывать всю сумму постоянных затрат предприятия (1500 тыс. руб.) за счет выручки от одного лишь товара Б. Порог рентабельности самостоятельного, «одиночного» производства товара Б возрос бы тогда до 1500 тыс. руб.: 0,2 = 7500 тыс. руб., т. е. чуть ли не вдвое, но товар Б за весь период не набрал такой выручки от реализации, его запас финансовой прочности при самостоятельном производстве был бы отрицательным: 600,0 тыс. руб. — 7500 тыс. руб. = -1500 тыс. руб., т. е. просто-напросто еще не окупились бы затраты. А вот оба товара вместе уже дали достаточную выручку (11000 тыс. руб.), перекрывающую порог рентабельности предприятия (9708,7 тыс. руб.) и обеспечивающую 12-процентный запас финансовой прочности. Так получилось благодаря тому, что один из товаров взял на себя хотя бы часть постоянных затрат предприятия. Необходимость же покрывать все постоянные затраты самостоятельно, как правило, отдаляет достижение безубыточности при данной цене. Некоторые предприятия, столкнувшись с этой проблемой, поднимают цену на свой «монотовар» и, наткнувшись на эластичный характер спроса, отодвигают момент достижения безубыточности еще дальше.

Но продолжим нашу историю. Возможно, руководство предприятия со временем откажется все же от производства товара А, если откроются блестящие перспективы сбыта товара Б, а товар А не нужен будет для диверсификации производства. Тогда высвобождающиеся финансовые и материальные ресурсы можно будет переориентировать на наращивание выпуска товара Б или просто сэкономить. Последнее, впрочем, весьма проблематично, ибо увеличение объема производства и реализации на определенных этапах требует и увеличения переменных затрат, и «скачков» постоянных затрат, а там и момент проявления закона убывающей отдачи оказывается не за горами. Предвосхищая этот момент, руководство предприятия заранее позаботится о запуске в производство нового диверсифицирующего товара со своим жизненным циклом. Убытки от этого товара будут поначалу покрываться за счет прибыли от товара Б. И, когда вплотную встанет вопрос о снятии товара Б с производства, новый товар, надеемся, уже не только перейдет свой порог рентабельности, но и успеет компенсировать предприятию потерю поступлений и прибыли от товара Б...

Предоставляем читателю возможность самому придумать продолжение этого экономического детектива.

Подведем некоторые итоги, вспомнив, кстати, и об эффекте финансового рычага. Если у предприятия: а) солидный (для большинства предприятий — более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и «спокойное» значение финансового рычага — это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа.

Многие преимущества автоматизации имеют оборотную сторону — возрастание предпринимательского риска — именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия.

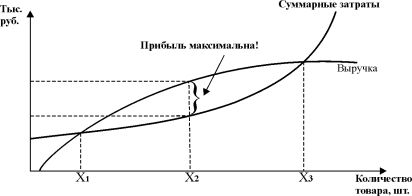

Как уже неоднократно мог убедиться читатель, в основе стандартного операционного анализа лежит линейный принцип. Это лимитирует данный вид анализа релевантным диапазоном. А что, если выйти за эти пределы? Ведь в жизни, действительно, по мере наращивания выпуска и сбыта затраты на единицу продукции сперва уменьшаются до определенного уровня, а затем нарастают, и, кроме того, зачастую производитель вынужден снижать цену реализации. Так получается, во-первых, потому, что экономия на масштабе имеет свой предел, перейдя который она превращается в перерасход, и, во-вторых, потому, что трудно «впихнуть в рынок» все возрастающее количество товара без относительного снижения цены — включаются ограничения со стороны платежеспособного спроса и конкуренции. Все это дает нам следующую картину (рис. 7.8).

Фирма имеет прибыль лишь на отрезке [X1Х3], для которого кривая выручки оказывается выше кривой затрат. X1 и Х3 — пороговые количества товаров. Как видим, неизбежно прохождение не одного, а по крайней мере двух порогов рентабельности, если, конечно, не ограничиться производством количества товара Х2, для которого прибыль (т. е. разница между выручкой и себестоимостью) наибольшая. Именно для точки Х2 предельная выручка и предельные затраты максимально приближены друг к другу, в полном соответствии с маржиналистской теорией. Затем масса прибыли начинает убывать, пока не превращается в убыток. Вновь в полный рост встает проблема окупаемости затрат.

Рис.7.8. Поведение суммарных затрат и выручки от реализации

при выходе за пределы релевантных диапазонов

Обратите, пожалуйста, внимание: после прохождения нового порогового количества товара Хз кривая суммарных затрат начинает возвышаться над кривой выручки; убытки сначала нарастают, затем снижаются... Читатель желает продолжить сам?

В качестве заключения к этому параграфу, а также для того, чтобы вы могли убедиться в справедливости всех наших выводов, предлагаем две таблицы вариантных расчетов (таб. 7.7 и 7.8 основных показателей операционного анализа. Цифры легко узнаваемы — стоит лишь заглянуть в начало этого параграфа.

Если вы не сочтете за труд просчитать и прочувствовать каждую цифру, вы сможете сделать подобные расчеты для своей фирмы и внести серьезный вклад в ее процветание.

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при росте выручки от реализации и неизменных постоянных затратах), приведены в таблице 7.7

Таблица 7.7

| Показатель | Вариант и период 1 | Вариант и период 2 | Вариант и период 3 | Вариант и период 4 | Вариант и период 5 |

| Выручка от реализации, тыс. руб. | 11000,0 | 12000,0 (+9,1%) | 13092,0 (+9,1%) | 14283,4 (+9,1%) | 15583,2 (+9,1%) |

| Переменные затраты, тыс. руб. | 9300,0 | 10146,3 (+9,1%) | 11069,6 (+9,1%) | 12076,9 (+9,1%) | 13175,9 (+9,1%) |

| Валовая маржа, тыс. руб. | 1700,0 | 1853,7 | 2022,4 | 2206,5 | 2407,3 |

| Постоянные затраты, тыс. руб. | 1500,0 | 1500,0 | 1500,0 | 1500,0 | 1500,0 |

| Прибыль, тыс. руб. Прирост прибыли, тыс. руб. | 200,0 | 353,7 +77% | 522,4 +48% | 706,5 +35% | 907,3 +28% |

| Сила воздействия опера ционного рычага | 8,5 | 5,2 | 3,8 | 3,1 | 2,65 |

| Окончание таблицы 7.7 | |||||

| Порог рентабельности, тыс. руб. | 9708,7 | 9708,7 | 9708,7 | 9708,7 | 9708,7 |

| Запас финансовой прочности, тыс. руб. | 1291,3 (12% выручки от реализации) | 2291,3 (19% выручки от реализации) | 3383,3 (25% выручки от реализации) | 4574,7 (32% выручкиот реализации) | 5874,5 (38% выручки от реализации) |

Таблица 7.8

Варианты сочетания постоянных и переменных затрат и интерпретация результатов (при данной выручке от реализации и переменных затратах), приведены в таблице 7.8

| Показатель | Вариант 1 | Вариант 2 | Вариант 3 | Вариант 4 | |||||

| 1 | 2 | 3 | 4 | 5 | |||||

| Выручка от реализации, тыс. руб. | 12000,0 | 1 | 2000,0 | 1 | 2000,0 | 1 | 12000,0 | 1 | |

| Переменные затраты, тыс, руб. | 10146,3 | 0,8455 | 10146,3 | 0,8455 | 0,8455 10146,3 | 10146,3 | 0,8455 | ||

| Валовая маржа, тыс. руб. | 1853,7 | 0,1545 | 1853,7 | 0,1545 | 1853,7 | 0,1545 | 1853,7 | 0,1545 | |

|

| |||||||||

| Постоянные затраты, тыс. руб., и их прирост по сравнению с вариантом 1, % | 1500,0 | 1515,0 (+1%) | 1853,7 (+22,4%) | 2000,0 (+7,9%) | |||||

| Прибыль, тыс, руб. | 353,7 | 338,7 | 0 | -146,3 | |||||

| Сила воздействия операционного рычага | 5,2 | 5,5 | - | -12,7 | |||||

| Порог рентабельности, тыс, руб. | 9708,7 | 9805,8 | 12000,0 | 12945,0 | |||||

| Запас финансовой прочности, тыс. руб., (%к выручке от реализации) | 2291,3 (19%) | 2194,2 (18%) | 0 | -945,0 | |||||

| Интерпретация результатов | Предприятие прошло порог рентабельности, имеет прибыль и солидный запас финансовой прочности | Незначитель-ный рост постоянных затрат дал некоторое сокращение прибыли и возрастание силы операционнго рычага. Запас финансовой прочности сократился. Увеличение постоянных затрат губительных последствий пока не имело | Постоянные затраты сильно возросли, но Предприятие достигло поро-га рентабель-ности. Если постоянные затраты не увеличатся, то появится прибыль | Постоянные затраты превысили валовую маржу. Предстоит проходить порог рентабельности в сумме 12945 млн. руб. Запас финансовой прочности пока отрицательный, т.к. не все затраты окупились | |||||

Операционная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастают постоянные операционные издержки. Это связано с увеличением парка используемых машин и оборудования (что приводит к росту амортизационных отчислений), повышением численности работников аппарата управления (что приводит к росту расходов на его содержание) и т.п.;

б) с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующему уменьшению темпов роста чистого операционного дохода;

в) за счет более экономного использования сырья и материалов, роста производительности труда операционного персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постепенно снижается уровень переменных операционных издержек на единицу продукции.

Все эти изменения в силу взаимосвязи рассмотренных факторов с операционной прибылью существенно влияют на формирование ее суммы. Это можно проследить по данным графика, представленного на рисунке 7.9.

Рис. 7.9. График формирования точки безубыточности

операционной деятельности предприятия в длительном периоде

Из приведенного графика видно, что в силу трансформирующихся условий операционной деятельности точка безубыточности постоянно меняет свое значение, т.е. требует гораздо большего объема реализации в сравнении с предыдущим периодом (X1< X2< X3). Соответственно меняется и сумма валовой операционной прибыли, получаемой предприятием в силу меняющихся условий операционной деятельности на каждом этапе. Если на первых двух этапах это изменение суммы валовой операционной прибыли вызывалось в основном ростом суммы постоянных операционных затрат, то на третьем этапе основное влияние на изменение суммы этой прибыли оказывало снижение уровня чистого операционного дохода.

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Иными словами, длительный период операционной деятельности предприятия может быть разложен на ряд короткихее периодов (с неизменными условиями), что позволяет использовать при расчетах алгоритмы, характерные для короткого периода (рис. 7.9).