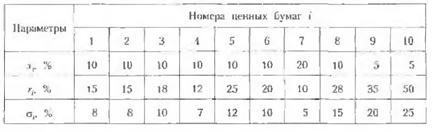

Номинальная и эффективная ставки процентов и их учет

Номинальная ставка

|

Пусть годи и л я стыка сложных пропни гоп ранты j, а числи периодов начисления к году т.

lor и каждый раз проценты начисляют но станке }/т. Ставка j называется т»шнимъной. Иачисленле процентов по ном1 пКельном станке прбнлводцгея по формулегде Лг - число периодов начисления, ,У = нт.

Т с /III Срок ссуды намеряется дробным числом периодов начисления, то при т ра швом начпслсштн процентов в году наращенную сумму

можно рассчитывать несколькими способами, приводящими к различным результатам:

1) по формуле сложных процентов

|

где N/x — число периодов начисления процентов, т — период начисления процентов;

2) по смешанной формуле

|

где а — целое число период ив начисления, т. е. а = (Л\'/т| -■ целая часть от дележея всего срока ссуды N на перисд начисления т, Ь - оставшаяся дробная часть периода начисления (Ь = Л1/" - о)

Пример 12.

Размер ссуды, предос явленной на 28 месяцев, равен 20 млн ден, ед. Номинальная ставка равна 60 % годовых; начисление процентов ежеквартальное Вычислить наращенную сумму в трех ситуациях:

• на дробную часть начисляются сложные проценты:

• на дробную часть начисляются простые проценты;

• дробная часть не учитывается.

Результаты расчетов сравнить.

Решение.

Всего 28/3 периодов начисления, т. е. 9 кварталов и 1 мес.:

1) 5= 20 ■ (1 + 0,6/4 )м/3 = 73,713 млн ден. ед.;

2) 5 = 20 ■ (1 + 0.6/4)9 (1 + 0,6/4 1/3) = 73,875 млн ден.

ед.;3) $= 20 - (1 + 0,6/4)9 = 70,358 млн ден. ед.

Из полученных результатов расчета следует, что наибольшего значения наращенная сумма достигает во втором случае, т. е. при начислении на дробную часть простых процентов. Таким образом, для ссудодателя выгоднее второй вариант, так как итоговая сумма получается максимальной, а для заемщика предпочтительнее третий вариант, так как итоговая сумма мвнимальна.

Эффективная ставка

Эффективная ставка показывает, какая годовая -д авка сложных процентов дает тот же финансовый результат, что и т-разовое наращение в год по ставке ]/т.

22-12 гг

Если проценты капитализируются т раз в год, каждый раз со ставкой }/т, то можно записать равенство для соответствующих множителей наращения:

/щ)"- 1, (15.32)

Обратная зависимость имеет вид

7 = и [(1 +4)1>п- 1|- 05.33)

Пример 13.

Банк начисляет сложные проценты на вклад, исходя из годовой номинальной ставки 0,12. Вычислить эффективную годовую процентную ставку при ежемесячной и ежеквартальной капитализации процентов. Решение.

Т1о формуле (15.32) получаем:

і, = (1 +7/т)и- 1 =(1 + 0.12/12)\'2 1 = 1,192- 1 =0,192.

ц=(1 +>/т)и - I = (1 -к 0.12/4)1 - 1 = 1.1255 1 =0,1255. Пример 14.

Оііредслнть, какой должна быть номинальная ставка при ежеквартальном начислении процентов, чтобы обеспечить эффективную ставку 12 % годопых.

Решение.

Игпольэование формулы (15.33) дает

7 = га[(I +/,)\' и-1]=4[(1 + 0.12)\' * - 1 ] = 0Л15.

Учет (дисконтирование) по сложной ставке процентов

Как и в случае простых процентов, рассмотрим два вида учета - математический н банковский.

Математический учет. В этом случае решается задача, обратная наращению по сложным процентам. Запишем исходную формулу для наращения:

5 = Е(1 + і)".

из нес найдем Р:

где

|

— учетный, или дисконтный, множитель.

Если проценты начисляются т раз в году, то |

где

|

— дисконтный множитель.

Величину Р, полученную дисконтированием Л’, называют сосре мен ной или текущей стон ногтьк, или приведенной величиной Л\'. Дисконтный множитель показывает, во сколько раз первоначальная гумма меньше наращенной.

|

Панковский учет. В этом случае предполагается использование сложной учетной ставки. Дисконтирование по сложной учетной ставке осуществляется но формуле

При использовании сложной учетной станки прицесс дисконтирования происходит с прогрессирующим замедлением, так как учетная (танка каждый раз применяет» я к сумме, уменьшенной за предыдущий период на величину дисконта.

Номинальная учетная ставка процентов

|

В тех случаях, когда дисконтирован не применяют т раз в году, используют поминальную учетную ставку /. Тогда в каждом периоде, равном І/т части года, дисконтирование осуществляется но сложной учетной ставке//т. Процесс дисконтирования по огон сложной учетной ставке опік ывается формулой

где М= тп — общее число периодов дискоитирозания. її’

Дисконтирование не один, а т раз в году быстрее снижает величину дисконта.

Эффективная учетная ставка

|

Под зффъктивиой учетной стойкий понимают сложную годовую учетную ставку, эквивалентную (по финансовым результатам) номинальной.

применяемой при заданном числе т дисконтирований в году.из которого следует, что

|

Отметим, что эффективная учетная ставка всегда меньше поминальной.

Наращение по сложной учетной ставке

Наращение является обратной задачей Для расчета учетных ставок. Формулы наращения по сложным учетным ставкам можно подучить из формул дисконтирования (15.38) п (1510). Получаем:

|

Пример 15.

Рассчитать, какую сумму следует проставить ь векселе, если реально выданная сумма равна 200 000 ден. сд., срок погашения 2 года. Сумма векселя рассчитывается, исходя из сложной годовой учетной »лавки 10 %.

Решение.

|

Пример 16.

Решить предыдупп ю іадачу при условии, что наращение по сложной учетной ставке осуществляется не один, а 4 раза в год.

|

Решение.

15.2.3.

Еще по теме Номинальная и эффективная ставки процентов и их учет:

- Номинальная и реальная ставки процента

- 35. Номинальная и реальная ставки процента

- Номинальная ставка процента –

- 2. Принцип дисконтирования.Инвестиционные решения фирмы.Реальная и номинальная ставка процента

- Нахождение эквивалентной простой процентной ставки для номинальной сложной процентной ставки

- Нахождение эквивалентной сложной процентной ставки для номинальной сложной процентной ставки.

- Различие между реальными и номинальными процентными ставками

- 33. Ссудный процент (процентный доход) и ставка процента.

- Ссудный процент (процентный доход) и ставка процента

- § 7. Процент, как цена ссудных капиталов. — Высший и низший пределы колебания процентной ставки.— .Средний процент.—Официальный и частный дисконт.

- Эффективная ставка

- Равновесная ставка процента

- Эффективная годовая процентная ставка

- Ставка процента

- Сложные ставки ссудных процентов

- Декларируемые и эффективные ставки

- Эффективная налоговая ставка