7.4 Модели ценообразования для многономенклатурного производства транснациональной компании

продукта.

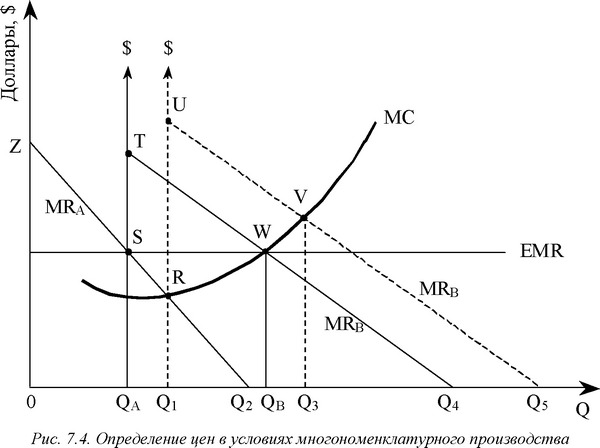

Не менее важной причиной увеличения номенклатуры является стремление компании к повышению степени использования производственной мощности своих предприятий. Действительно, если осуществляемое производство не использует производственные ресурсы компании на оптимальном уровне, то определенная часть ее постоянных ресурсов теряется. Если какая-либо другая продукция может быть произведена при этом и продана по цене, превышающей ее предельные издержки, то компании целесообразно заняться этим.Модель расчета оптимальных цен в условиях многономенклатурного производства проиллюстрирована на рис. 7.4 (Источник: Сио К. К. Управленческая экономика: Пер с англ. - М.: ИНФРА-М, 2000. - 67 і с.).

Проанализировав рис. 7.4, можно сделать следующие выводы.

Имеется только одна кривая предельных затрат, МС, независимо от того, какой продукт производится.

Кривая предельных доходов для продукта А пересекает ось ординат в точке Z и ось абсцисс в точке Q2.

Если производится только продукт А, то производство, максимизирующее прибыль, равно Оі единиц, что представляет собой уровень производства, при котором MR = МС (в точке R)

.

Производственные мощности за пределами Оі единиц имеются для производства продукта В. Предположим, что мы прекращаем производство продукта А в точке Оі и начинаем производство продукта В.

Вертикальная пунктирная линия из Оі становится началом координат нашей диаграммы предельных доходов от продукта В (также показанного пунктирной линией). Эта линия предельных доходов WRB проходит через точки U и Q5 пересекая кривую предельных затрат в V, что соответствует совокупному объему производства в количестве Q3 единиц продуктов А и В. Таким образом, мы должны производить Оі единиц продукта А и (Q3 - Оі) единиц продукта В.Производство Q3 единиц А и В не является оптимальным, потому что WRB в точке V явно больше, чем MRA в точке R Правило распределения объемов производства состоит в том, что предельные доходы А и В должны быть равными друг другу и предельным затратам. Мы можем увеличить прибыль путем производства меньшего количества единиц продукта А и введения сэкономленных ресурсов в производство продукта В.

На нашей диаграмме мы должны изменить структуру продуктов путем смещения треугольника UQ^5 влево. Теперь не забудьте, что левая сторона смещающегося треугольника отмечает верхний предел производства продукта A, а правая сторона (гипотенуза) представляет собой МБ.В. По мере того, как мы смещаем треугольник влево, пересечение между МБ.В и МС, которое начинается в точке V, смещается вниз по кривой МС. В то же самое время пересечение между левой стороной треугольника и MRA, которое начинается в точке V, смещается вверх по кривой МБ.А. Мы перестаем смещать треугольник, когда он достигает положения TQAQ4, потому что в этом положении МБ.А в точке S равны МБ.В в точке W, и оба равны МС. Точки S и W лежат на горизонтальной прямой линии равных предельных доходов, ЕМЯ., так что МВ.А = МЕ.В = МС. Это удовлетворяет условиям для достижения максимальной прибыли.

Оптимальные объемы производства равны QA единиц продукта А и (QB - QA) единиц продукта В.

Этот процесс может быть распространен на любое количество единиц продуктов, пока не изменится кривая предельных затрат.

Еще по теме 7.4 Модели ценообразования для многономенклатурного производства транснациональной компании:

- 2.2.5. Методика анализа безубыточности для многономенклатурного производства

- 8.1 Альтернативные модели поведения транснациональной компании и многоцелевая оптимизация ее деятельности

- Модель ценообразования европейских опционов для всех распределений

- 10.4 Роль транснациональных компаний в деятельности мировогофинансового рынка

- 11.2 Межгосударственное регулирование общественной полезности транснациональных компаний

- 11.1 Позитивные и негативные аспекты деятельности транснациональных компаний

- 11.3 Слияния транснациональных компаний и ограничение ихрыночной власти

- 9.2 Оценка стоимости капитала транснациональной компании

- 11.3.2 Ограничение рыночной власти транснациональных компаний

- 8.7 Децентрализованные центры прибыли транснациональной компании и оценка их деятельности

- 10.3 Влияние динамики обменных курсов на деятельность транснациональных компаний

- 12.3. Особенности организации аудита в условиях функционирования транснациональных компаний

- 7.2 Ценовая политика транснациональной компании и основные ценообразующие факторы

- Многоцелевая (векторная) оптимизация деятельности транснациональной компании.

- 10.1 Роль и место валютно-кредитных отношений в деятельности транснациональных компаний

- 11.6.3 Прямые инвестиции и транснациональные компании

- 7.6 Ценовая дискриминация в условиях деятельности транснациональной компании

- 9.3 Основные принципы портфельного инвестирований транснациональной компании

- 10.2 Реальный валютный курс и конкурентоспособность транснациональных компаний

- 2. Особенности производства и ценообразования монополиста, монополистической конкуренции и ценообразования олигополии