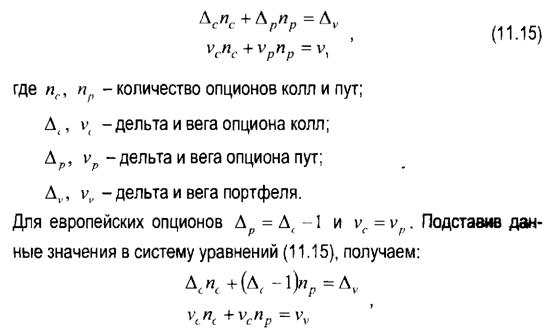

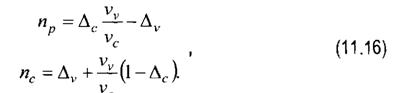

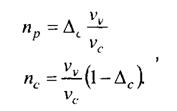

Стрэнгл

Стрэнгл представляет собой сочетание опционов колл и пут на один и тот же базисный актив с одним сроком истечения контрактов, но разными ценами исполнения. Оба опциона являются или длинными или короткими.

Если инвестор покупает опционы, то говорят, что он покупает стрэнгл, а позицию называют длинный стрэнгл. Если он продает опционы, то он продает стрэнгл, и позицию называют короткий стрэнгл. Рассмотрим длинный и короткий стэнгл на примерах.Пример (длинный стрэнгл).

Цена спот акции 100 руб., инвестор покупает колл с ценой исполнения 105 руб. за 1,5 руб. и пут с ценой исполнения 95 руб. за 1 руб. До истечения опционов три месяца. График выигрышей-проигрышей по стрэнглу к моменту истечения срока действия опционов представлен на рис. 14.7.

Как следует из графика, инвестор понесет потери, если к моменту истечения срока действия опционов цена спот акции не сильно отклонится от 100 руб. Однако диапазон, в котором он будет проигрывать, больше, чем у покупателя стрэддла, так как опционы имеют разные цены исполнения. Поэтому цена спот должна сильнее измениться, чтобы позиция принесла прибыль к моменту истечения срока действия опционов. Максимальные потери инвестора равны сумме уплаченных премий (/ = 1,5 + 1 = 2,5руб.), Данный проигрыш реа

|

| Точки безубыточности |

лизуется в ситуации, когда

| можно определить по следующим формулам:

В примере правая точка беубыточности равна: 105+ 2,5 = 107,5дуб. , |

левая точка:

95-2,5 = 92,5 руб.

Таким образом, инвестор проигрывает в ситуации, когда:

92,5 107,5 руб., держатель опционов получит выигрыш, причем он потенциально не ограничен при сильном росте курса акции.

Возможные результаты покупателя стрэнгла к моменту истечения контрактов можно определить по таблице 14.2.396

Рис. 14.7. Выигрыши-проигрыши покупателя стрэнгла к моменту истечения срока действия опционов |

| Таблица 14.2. Результаты покупателя стрэнгла к моменту истечения контрактов

|

При формировании стрэнгла обычно покупают опционы с проигрышем, отстоящие на одинаковом расстоянии от текущей цены спот акции. Поэтому позиция является дельта-нейтральной. Гамма и вега позиции положительны, тета - отрицательна. Курс акции должен сильно измениться, чтобы держатель стрэнгла получил прибыль. Поэтому покупатель стрэнгла прежде всего рассчитывает не на изменение цены акции, а на рост внутренней волатильности опционов (положительная вега). В такой ситуации они будут дорожать и позицию можно закрыть с прибылью. Так как стрэнгл формируют из опционов с проигрышем, то для них характерен более высокий процентный прирост стоимости при увеличении волатильности.

При спокойном рынке инвестор несет потери вследствие падения временной стоимости опционов (отрицательная тета). Поэтому стрэнгл целесообразно продать до того момента как тета начнет существенно возрастать (по абсолютной величине). В любом случае данную позицию не следует держать длительное время. В основном она рассчитана на получение прибыли за счет роста внутренней

волатильности опционов в связи с событием, на которое ориентируется инвестор, После роста волатильности и, соответственно удорожания опционов, позицию надо закрыть.

Приведем пример длинного стрэнгла на основе котировок опционов на фьючерсный контракт на акции РАО ЕЭС за 3 мая 2005 г. на бирже РТС.

Пример.

Цена июньского фьючерса на акции РАО ЕЭС равна 8250 руб. Июньские опционы на данный контракт с ценами исполнения 8000 руб. и 8500 руб. имеют следующие котировки:

| колл | пут | ||

| (* = 8500^6.) | (jf=8000/?y6.) | ||

| продажа | покупка | продажа | покупка |

| 200 | 180 | 150 | 130 |

Формируя длинный стрэнгл, инвестор покупает колл с ценой исполнения 8500 руб. по цене продавца, т.е. за 200 руб. и пут с ценой исполнения 8000 руб. за 150 руб. В сумме он уплачивает премию в 350 руб. Инвестор получит прибыль, если: 1) сильно изменится фьючерсная цена или 2) вырастет внутреннее стандартное отклонение опционов.

В первом случае за период действия контракта фьючерсная цена должна превысить значение в:

8500+ 350 = 8850дуб.

или опуститься ниже:

8000-350 = 7650руб.

Во втором случае опционы подорожают вследствие роста неопределенности на рынке, поэтому их можно будет продать с прибылью.

Сравнивая длинные стрэддл и стрэнгл, можно отметить, что при первой стратегии инвестор ожидает как роста действительной волатильности рынка (положительная гамма), так и внутренней волатильности опционов (положительная вега). Во втором случае он в основном рассчитывает на рост внутренней волатильности опционов, так как гамма стрэнгла меньше гаммы стрэддла. Более того, по мере приближения срока истечения опционов при спокойном рынке гамма стрэддла будет возрастать, а стрэнгла - падать. Вега стрэнгла меньше веги стрэддла, однако он и стоит дешевле. Обе стратегии

при формировании дельта-нейтральны. Поэтому их целесообразно использовать, когда для инвестора не ясна тенденция движения рынка, но он ожидает роста неопределенности.

Поскольку стрэнгл объединяет опционы с разными ценами исполнения, он более нейтрален к изменению курса базисного актива, чем стрэддл, т.е. для поддержания его дельта-нейтральности требуется меньше пересматривать портфель, чем стрэддл.Стрэддл и стрэнгл относят к так называемым чистым волатильным стратегиям. Это означает, что инвестор в первую очередь рассчитывает на получение прибыли за счет изменения волатильности, а не вследствие движения цены базисного актива. При их формировании получается дельта-нейтральная позиция, и инвестор в одинаковой мере будет выигрывать от роста или падения курса базисного актива. Стратегии являются краткосрочными: или инвестор выигрывает вследствие движения рынка и/или внутренней волатильности или позицию следует вскоре закрыть, чтобы не проиграть на падении временной стоимости опционов.

Пример (короткий стрэнгл).

Цена спот акции 100 руб., инвестор продает колл с ценой исполнения 105 руб. за 1,5 руб. и пут с ценой исполнения 95 руб. за 1 руб. До истечения опционов три месяца. График выигрышей-проигрышей по стрэнглу к моменту истечения срока действия опционов представлен на рис. 14.8.

Как следует из графика, инвестор получит прибыль, если к моменту истечения срока действия опционов цена спот акции не сильно отклонится от 100 руб. Однако диапазон, в котором стратегия будет прибыльной больше, чем у стрэддла, так как проданы опционы с разными ценами исполнения. Поэтому цена спот акции должна сильнее измениться, чтобы позиция принесла убыток. Максимальный выигрыш инвестора равен сумме полученных премий (/ = 1,5 + 1 = 2,5/туб.). Выигрыш реализуется в ситуации, когда

Ху < S < Х2 .Точки безубыточности можно определить как и в случае с длинным стрэнглом по формулам (14.3) и (14.4). В нашем примере правая точка безубыточности равна: 105 + 2,5 = 107,5руб.

Левая точка: 95-2,5 = 92,5руб. Таким образом, инвестор выигрывает в ситуации, когда 92,5 < S < 107,5 руб. Если S < 92,5 руб. или S > 107,5 руб., он проигрывает, причем проигрыш потенциально не ограничен при росте курса акции.

Рис. 14.8. Выигрыши-проигрыши продавца стрэнгла к моменту истечения срока действия опционов |

Приведем пример короткого стрэнгла на основе котировок опционов на фьючерсный контракт на акции РАО ЕЭС за 3 мая 2005 г. на бирже РТС.

Пример.

Цена июньского фьючерса на акции РАО ЕЭС равна 8250 руб. Июньские опционы на данный контракт с ценами исполнения 8000 руб. и 8500 руб. имеют следующие котировки:

| колл | пут | ||

| (Х = 8500руб.) | {Х = 8О0Одуб.) | ||

| продажа | покупка | продажа | покупка |

| 200 | 180 | 150 | 130 |

Формируя короткий стрэнгл, инвестор продает колл с ценой исполнения 8500 руб. по цене покупателя, т.е. за 180 руб. и пут с ценной исполнения 8000 руб. за 130 руб. В сумме он получает премию в 310 руб. Инвестор получит прибыль, если: 1) фьючерсная цена сильно не изменится или 2) уменьшится внутреннее стандартное отклонение опционов.

В первом случае фьючерсная цена не должна упасть ниже:

8000-310 = 1690руб.

или превысить:

8500 + 310 = 8810^6.

Во втором случае выигрыш получится за счет падения стоимости опционов вследствие наступления более спокойной конъюнктуры рынка. Инвестор получит прибыль, выкупив опционы по более низкой цене.

Короткий стрэнгл формируется как дельта-нейтральная позиция: цены исполнения опционов расположены на одном расстоянии от цены спот акции и поэтому имеют приблизительно одинаковые дельты, но с разным знаком. Поскольку опционы продаются, то гамма позиции отрицательна. Поэтому инвестор заинтересован в сохранении спокойного рынка (уменьшении действительной волатильности базисного актива), Гамма стрэнгла меньше гаммы стрэддла, поэтому данная позиция менее уязвима для движений курса базисного актива, т.

е. она остается дельта-нейтральной в большем диапазоне колебаний стоимости базисного актива и в меньшей степени требует пересмотра. Гамма стрэнгла практически не будет меняться при колебаниях курса актива в диапазоне от до Х2. Кроме того, помере приближения сроков истечения контрактов гамма стрэнгла падает (по абсолютной величине), так как он состоит из опционов с проигрышем, а гамма стрэддла растет (по абсолютной величине). Таким образом, стрэнгл по сравнению со стрэддлом более гамма- нейтрален. Вега позиции отрицательна, тета - положительна. Соответственно инвестор выигрывает от падения внутренней волатильности опционов (отрицательная вега) и уменьшения времени до истечения контрактов (положительная тета). Поскольку выбираются опционы с проигрышем, то для них характерно более высокое процентное падение в стоимости при падении волатильности.

Величина падения стоимости опционов вследствие убывания времени более линейна для стрэнгла, так как он состоит из опционов с проигрышем, чем для стрэддла. Поэтому, если инвестор надеется выиграть за счет падения волатильности, т.е. использует фактор отрицательной веги, то вначале, когда до истечения опционов более ■ 30 дней, целесообразно продать стрэнгл. Это связано с относительно меньшим риском изменения курса базисного актива и более линейной зависимостью падения временной стоимости от времени до истечения опционов. За 30 дней до истечения контрактов следует закрыть позицию по стрэнглу и продать стрэддл.

Прибыль по позиции определяется падением внутренней волатильности и истечением времени действия контрактов. Если наблюдаются оба эффекта, прибыль может быть существенной. Однако возможен и рост волатильности. В такой ситуации инвестор получит

прибыль, если эффект теты перекроет эффект веги. Недостаток данной стратегии, как и стрэддла, состоит в том, что потенциальные потери не ограничены. Поэтому, если инвестор часто будет открывать такие позиции, не страхуясь, то, с точки зрения теории вероятностей, можно с большой уверенностью сказать, что в один “прекрасный” момент он понесет значительные потери.

14.3.1.2.

Еще по теме Стрэнгл:

- 4.1.4. Структурированный стрэнгл - продажа волатильности на основе биржевых опционов на рынке FORTS

- § 2с. Комбинации опционов покупателя и продавца

- § 4е. Стратегии, основанные на опционах (комбинации, спрэды, сочетания)

- ВВЕДЕНИЕ

- Волатильные стратегии

- 5. Стратегияпродажиипокупки валютногоопциона

- Кузнецова Е.И.. Деньги. Учебное пособие. Юнити, М., 2009, 2009

- От автора

- Раздел І. Деньги

- Глава 1. Происхождение и сущность денег. Роль денег в воспроизводственном процессе

- 1.1. Характеристика денег как исторической и экономической категории и их функции

- 1.2. Виды и формы денег, особенности их трансформации

- 1.3. Роль денег и особенности ее проявления при разных моделях экономики

- 1.4. История и развитие фальшивомонетчества

- Контрольные вопросы

- Глава 2. Денежная масса и денежный оборот: содержание и структура

- 2.1. Денежная масса и ее элементы

- 2.2. Денежное обращение и денежный оборот

- 2.3. Налично-денежный оборот в Российской Федерации

- 2.4. Безналичный денежный оборот в Российской Федерации